Robeco: Marktbereinigung ist nicht die neue Normalität

Eine seltene Marktbereinigung, bei der alle Assetklassen in den letzten sechs Monaten an Wert verloren haben, ist nicht die „neue Normalität”, meint Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions.

13.10.2015 | 09:50 Uhr

Mehrere negative Faktoren – von der Unsicherheit in Bezug auf die US-Wirtschaft bis zum Volkswagen-Skandal – bescherten Aktien ihre schlechteste Phase seit der Euro-Krise von 2011. Und auch mit Anleihen und Gold, deren Wert in schwierigen Zeiten normalerweise steigt, ging es abwärts.

Wir haben es hier allerdings mit einem äußerst seltenen Ereignis zu tun, das es so seit 20 Jahren nicht mehr gegeben hat. Es stellt nicht die „Rückkehr zur Normalisierung” dar, die Robeco in seinen Erwarteten Renditen für 2016-2020 vorhergesagt hat. Vielmehr „glauben wir, dass es auch in Zukunft Zeiten geben wird, in denen attraktive Renditen erzielt werden können. Zudem sollte man auch nicht davon ausgehen, dass die durchwegs negativen Renditen zur „neuen Normalität” geworden sind. Das größte Risiko für dieses Szenario ist ein Abrutschen der Weltwirtschaft in eine Rezession, was aber nach wie vor ein wenig wahrscheinliche Entwicklung ist.”

Fünf auslösende FaktorenDaalder nennt fünf auslösende Faktoren für die Marktvolatilität, mit der die Anleger seit sechs Monaten zu kämpfen haben. Vier davon stehen in einer Wechselbeziehung zueinander:

- Die Unsicherheit über die Geldpolitik der US-Notenbank Fed nach deren Entscheidung vom 17. September, die Zinsen nicht zu erhöhen, hat Zweifel an der Stärke der US-Wirtschaft hervorgerufen.

- Teilweise liegt dies an schwächeren Daten zur US-Industrieproduktion, die bereits im zweiten Quartal in Folge unter Druck steht – hauptsächlich wegen des negativen Wachstums im Bergbausektor (einschl. Schieferöl und -gas).

- Dies wiederum hat nach dem starken Rückgang der Ölpreise und anderer Rohstoffpreise zu Unsicherheit über die finanzielle Stabilität mehrerer Öl- und Bergbauunternehmen geführt.

- Zudem haben sich die Einnahmen der Erdöl produzierenden Länder verringert, weshalb bspw. Saudi-Arabien in den letzten sechs Monaten Anlagegelder i. H. v. 50-70 Mrd. US-Dollar weltweit bei Vermögensverwaltungsgesellschaften abgezogen hat, um sein wachsendes Defizit zu finanzieren.

- Und jetzt hat der Volkswagen-Skandal die Anleger schockiert. Dieser Skandal hat zwar nicht zu einer den ganzen Markt erfassenden Verkaufswelle geführt, drückt aber zweifellos auf die allgemeine Stimmung unter den Anlegern – insbesondere auch deshalb, weil ein Industriegigant betroffen ist, dem bisher keine Fehltritte unterlaufen waren.

„Die logische Konsequenz einer Zunahme von Risiken und Unsicherheit an den Finanzmärkten ist eine unterdurchschnittliche Performance risikobehafteter Vermögensgegenstände. Deshalb dürfte es auch keine Überraschung sein, dass die Aktien-, High-Yield- und Unternehmensanleihemärkte durch die jüngsten Turbulenzen unter Druck geraten sind”, meint Daalder.

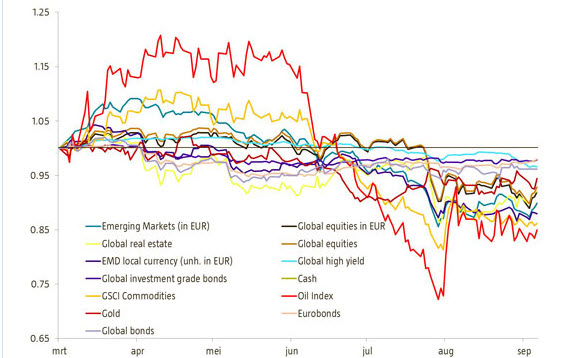

„Bemerkenswerterweise gab es diesmal anscheinend kein Entrinnen vor dem Verkaufsdruck. Wenn man die letzten sechs Monate betrachtet, hat es (von Geldmarktanlagen abgesehen) keine der großen Assetklassen geschafft, positive Renditen zu erzielen.”

Wenn man die letzten sechs Monate betrachtet, gibt es keine Gewinner! Quelle: Bloomberg, Robeco.

Eine vergleichbare Situation hat es bisher nur einmal nachweislich gegeben, nämlich Anfang 1995. Damals verloren Aktien und Renten nach dem Ende eines Zinserhöhungszyklus der Fed drastisch an Wert, was an den Finanzmärkten in allen Teilen der Welt zu Chaos führte. „Wenn unsere Daten bis in die sehr schwierigen 1970er Jahre zurückreichten, als Stagflation das alles beherrschende Thema war, würden wir vielleicht weitere Phasen finden, in denen alle Assetklassen an Wert verloren haben”, räumt Daalder ein. „Da damals aber die explodierenden Ölpreise das Geschehen an den Finanzmärkten bestimmten, gab es ja zumindest eine Assetklasse, die sich erfreulich entwickelte. Wir haben es gegenwärtig also mit einem seltenen Ereignis zu tun – zumindest nach den uns vorliegenden Daten.”

Was sollten Anleger jetzt tun?

„Es stellt sich die Frage, ob es einfach nur Pech ist oder die ‚neue Normalität’ und etwas, womit wir in Zukunft öfter rechnen sollten”, sagt Daalder. „Zunächst sollte man betonen, dass der Zeitraum von sechs Monaten natürlich sehr willkürlich gewählt wurde. Hätten wir uns für einen Zeitraum von neun Monaten entschieden, hätten wir bei Immobilien immer noch ein positives Ergebnis gehabt.”

„Außerdem war das mit den Verlusten am US-Rentenmarkt eine äußerst knappe Angelegenheit. Denn nach der Bekanntgabe mehrerer schwacher gesamtwirtschaftlicher Daten liegen die Renditen auf 10-jährige US-Papiere jetzt wieder bei unter 2%, sodass die Sechsmonatsrenditen in den positiven Bereich zurückgekehrt sind. Das war also wirklich nur eine kurzzeitige Delle.”

Übergewichtung von Aktien und High-Yield-Anleihen

Daalder gibt zu bedenken, dass solche vorübergehenden Dellen erneut auftreten könnten. „Wenn wir uns die Aussichten für die verschiedenen Assetklassen für die nächsten fünf Jahre ansehen, erwarten wir deutlich niedrigere Renditen – sowohl im Vergleich zur jüngeren Vergangenheit als auch zum langfristigen Durchschnittswert.

Definitionsgemäß nimmt dadurch die Wahrscheinlichkeit zu, dass viele – wenn nicht alle – Assetklassen in einem gegebenen Zeitabschnitt negative Renditen abwerfen werden. Das heißt aber nicht, dass wir uns überlegen, unser ganzes Geld in Geldmarktanlagen zu stecken. Es wird auch in Zukunft Zeiten geben, in denen sich mit den verschiedenen Vermögenswerten gutes Geld verdienen lässt.”

Daalder verweist darauf, dass der Bereich Robeco Investment Solutions, der ein Multi-Asset-Portfolio managt, im Zuge der jüngsten Verkaufswelle den Aktienanteil im Portfolio erhöht hat, „weil wir nicht glauben, dass es in den USA eine Rezession oder in China eine harte Landung geben wird. Zudem haben wir unsere Übergewichtung von High-Yield-Anleihen verstärkt, weil sich dank der jüngsten Erhöhung der Kreditspreads jetzt deutlich attraktivere Kaufgelegenheiten bieten.”

Diesen Beitrag teilen: