Schroders: Batterien - Neue Energie für Ihr Portfolio?

Die zunehmende Verbreitung von Elektroautos wird die Automobilindustrie voraussichtlich in den nächsten Jahren erheblich verändern, sodass wir bei Batterien attraktive Investitionschancen sehen.

04.08.2016 | 15:36 Uhr

Aufgrund wachsender aufsichtsrechtlicher Probleme und Verbraucheranliegen mit Verbrennungsmotoren, zunehmender Luftverschmutzung und eines weltweiten Strebens nach unabhängiger Energieversorgung gehen wir davon aus, dass der Anteil von Elektroautos am Produktionsmix der Automobilindustrie steigen wird.

Wir erwarten, dass Elektroautos kostengünstiger werden und die Kundenakzeptanz steigen wird – spätestens, wenn die Bedenken über Reichweiten ausgeräumt sein werden. Mit der breiten Produktpalette bei Autobatterien, die von Rohmaterialien bis zum Downstream-Bereich der Verpackung reicht, erwarten wir zahlreiche attraktive Anlageoptionen auf diesem Gebiet.

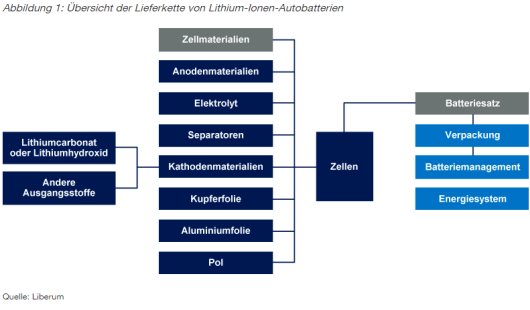

In einer Batteriezelle bewegen sich während des Lade- und Entladevorgangs Lithiumionen zwischen zwei Elektroden (eine Kathode und eine Anode), was durch Elektrolyte erleichtert wird. Separatoren verhindern, dass es zu einem Kurzschluss kommt. Die Kathode ist der wichtigste Bestandteil einer Batterie, denn sie bestimmt die Energiedichte, Sicherheit, Lebenszyklus, Leistung und Kosten der Batteriezelle.

Von den vier Hauptbestandteilen einer Batterie glauben wir, dass sich im Bereich der Kathoden die interessantesten Investitionsmöglichkeiten bieten. Aber auch Separatoren sind aufgrund des relativ günstigen Wettbewerbsumfelds nicht uninteressant; Anoden und Elektrolyte bieten jedoch aus unserer Sicht keine attraktiven Möglichkeiten.

Kathoden am besten platziert

Die Kathode ist für die Leistung und Energie einer Batterie hauptverantwortlich und gegenwärtig für Innovationen bei Lithium-Ionen-Batterien der wichtigste Bereich.

Kathoden werden von Automobilkunden oft ausgewählt, nachdem Kathodenzusammensetzungen angepasst werden, um die erforderlichen Leistungscharakteristika einer Zelle zu erzeugen. Wir sind der Ansicht, dass Kathodenhersteller bei Batteriebestandteilen über einen Drei-Jahres-Zeitraum am besten platziert sind, da die Eintrittsbarrieren hier etwas höher sind. Insbesondere sind die Hersteller von NMC/NCA-Kathoden attraktiv, da diese aufgrund höherer Leistungsdichte und thermischer Stabilität besser abschneiden als ihre chinesischen LFP-Pendants (Kathoden können aus verschiedenen Chemikalien bestehen: NMC-Kathoden umfassen Lithium, Nickel, Mangan und Kobaltoxid; NCA-Kathoden sind eine Kombination aus Lithium, Nickel, Kobalt und Aluminiumoxid; LFP steht für Lithium-Eisen-Phosphat).

Verpackungsunternehmen

Von Kathoden abgesehen erwarten wir, dass bei der Verpackung der Zellen für die Lieferung an Autohersteller der größte Wert entstehen wird. Der Aufschlag bei Verpackungen hat zu Partnerschaften zwischen Autoherstellern und Zellherstellern geführt. Wir erwarten, dass Verpackungshersteller bei zunehmend reifer Batterietechnologie und sich einpendelnden Sicherheitsproblemen in der Lage sein werden, einen Teil des Aufschlags für sich zurückzubehalten, wenn Autohersteller diesen Schritt zunehmend auslagern. Dieses Segment ist jedoch großen Veränderungen unterworfen. Es ist uns unklar, wie sich dies ergeben wird, da die Haupteintrittsbarrieren Reputation und Lieferketten-Know-how sein werden.

Gewinner bei Materialien

Auf welche Rohstoffmärkte hat die Verbreitung von Elektroautos Auswirkungen? Wenn wir davon ausgehen, dass NMC- und NCA-Kathoden bei der Batteriezellenherstellung häufiger eingesetzt werden, dann handelt es sich bei den betroffenen Materialien vor allem um Lithium und Kobalt. Dies sollte sich günstig auf Aktien von Unternehmen auswirken, die mit Lithium und Kobalt in Verbindung stehen.

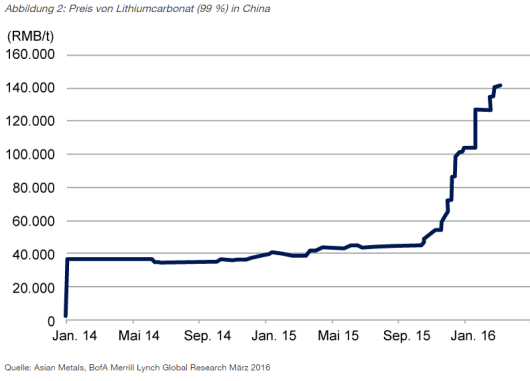

Wir sind davon überzeugt, dass Lithium bei Batterieanwendungen in den nächsten fünf bis zehn Jahren marktführend sein wird. Bis jetzt konnte kein anderes Material die Flexibilität, Haltbarkeit, Ladekapazität oder Ladedichte von Lithium überbieten. Die Kassapreise von Lithium haben zwar bereits stark auf die steigende Nachfrage reagiert, aufgrund von langen Lieferzeiten und anderen Lieferschwierigkeiten erwarten wir aber für die vorhersehbare Zukunft weiterhin höhere Preise. Unseres Erachtens werden die Preise von Lithium für den Gebrauch von Batterien den Kassapreisen nachziehen, solange die Nachfrage das Angebot übertrifft.

Was macht einen Hersteller auf diesem Markt attraktiv? Wir suchen nach Unternehmen mit starken Positionen in der Talsohle der Kostenkurve mit einem gesicherten Angebot und einer effizienten Lithiumproduktion.

Zwar erwarten wir bei Kobalt eventuell einige Lieferschwierigkeiten, die höhere Preise nach sich ziehen würden, jedoch profitieren mit Ausnahme von Unternehmen, die das Material recyceln können, nur wenige Unternehmen direkt davon. Diese Unternehmen sind gut platziert, solange der zunehmende politische Druck auf die Restriktion des Angebots aus dem Kongo (aufgrund von erheblichen Umwelt-, gesellschaftlichen und Governance-Problemen) anhält. Positive Entwicklungen sind die Interventionen globaler Organisationen wie Amnesty International, die auf Kinderarbeit in den Kobalt-Minen des Kongo hinweisen, sowie die Möglichkeit des Recyclings der Substanz und damit eine verringerte Abhängigkeit von solchen Quellen.

Zellhersteller bieten sich für opportunistische Anlagen an

Im Hinblick auf Unternehmen der nachgeschalteten Lieferkette gehen wir davon aus, dass für Zellhersteller vor allem die Skalierbarkeit und das technologische Potenzial wichtig sind. Hier sehen wir keine großen Innovationen. Wir glauben, dass eine Skalierbarkeit nicht leicht zu erreichen ist, weil Autohersteller auf mehrere Anbieter zurückgreifen wollen und jeder Autohersteller für unterschiedliche Modelle unter- schiedliche Spezifikationen erfordert. Reputation, Preis und Zugang zu Kathoden-Materialien mit hohem Nickelgehalt sind wichtige Unterscheidungsmerkmale. Wir bewerten diese Art von Aktien als opportunistische und nicht als Core-Anlagen.

Recycling von Batterien und Materialien

Ein Bereich, der weniger oft diskutiert wird, ist das Recycling von Batterien und Batteriematerialien. Lithium-Ionen-Batterien sterben nicht einfach, sondern verlieren langsam an Leistung, und die Menge an Material in einer Autobatterie ist nicht unbedeutend. Der Anreiz zur Wiederverwendbarkeit von Batteriematerial ist zurzeit gering, sollte aber im Lauf der Zeit aufgrund von Regulierungen und Materialknappheit zunehmen. Wir gehen ferner davon aus, dass einige Batterien für den alternativen Gebrauch (z. B. als Energiespeicher) recycelt werden. Wenn Autohersteller für das Recycling bezahlen müssen, würden wir davon ausgehen, dass ein Wertetransfer von den Autoherstellern zu Recycling-Unternehmen stattfinden wird.

Diesen Beitrag teilen: