Schroders: Hilft eine Anpassung der Wechselkurse gegen die „Holländische Krankheit“?

Was ist das genau und wie sehen die Symptome aus? Und welche Länder leiden an dieser Krankheit?

07.01.2016 | 10:24 Uhr

Was ist die „Holländische Krankheit" genau und wie sehen die Symptome aus?

Nachdem in den Niederlanden Ende der 1950er Jahre ein großes Erdgasvorkommen entdeckt wurde, veränderte sich das Wirtschaftsmodell des Landes drastisch. Man konzentrierte sich auf die Entwicklung natürlicher Ressourcen, was zu einem Gasexportboom führte. Kapital und Arbeitskraft flossen in die boomende Industrie, während die Erdgasexporte große Mengen an Kapital einbrachten: Dies trieb den niederländischen Gulden in die Höhe. Eines der Symptome der „Holländischen Krankheit“ besteht darin, dass die Boombranche andere Sektoren der Wirtschaft zurückdrängt, die sich nicht auf die entsprechende Ressource beziehen. Im Falle der Niederlande ging der Anteil des Fertigungssektors an den Exporten und der Bruttowertschöpfung erheblich zurück – denn die starke Währungsaufwertung schwächte die Wettbewerbs-fähigkeit. Als Folge sank in den 1970er Jahren die Beschäftigung im Fertigungssektor, worauf Anfang der 1980er Jahre eine Rezession folgte. Das Wirtschaftsmagazin The Economist prägte in Anlehnung an dieses klassische Beispiel aus den Niederlanden den Begriff „Holländische Krankheit“: Diese liegt vor, wenn sich durch die Entwicklung des Wechselkurses eine Schwächung der Wettbewerbs-fähigkeit ergibt.

Welche Länder leiden an der „Holländischen Krankheit“?

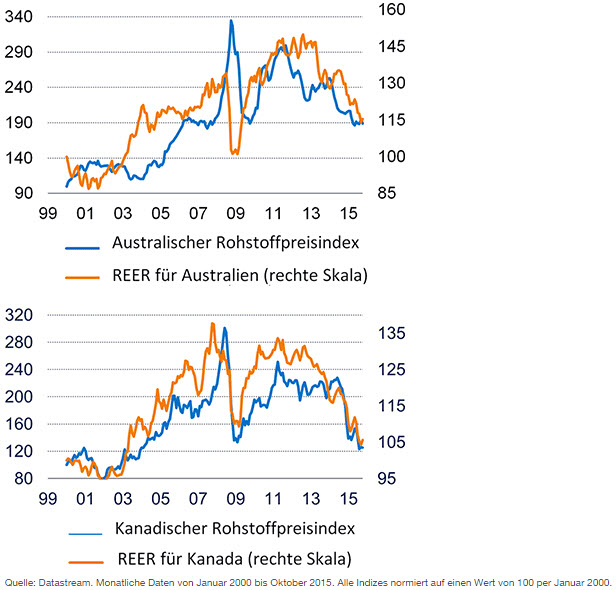

Es sieht ganz so aus, als hätten sich unter anderem Australien und Kanada angesteckt. In beiden Ländern hat die Bedeutung der Rohstoffsektoren stark zugenommen, vor allem wegen der rasanten Industrialisierung Chinas. Schließlich hatten beide einen für sie nicht unerheblichen Anteil beim Decken der Rohstoffnachfrage. Dies verursachte bei Wachstum und Löhnen einen Aufwärtsdruck – und führte letztlich zu höheren Zinsen. Die starke Aufwertung des australischen und kanadischen Dollars ab 2001 ist ein wohlbekanntes Symptom der „Holländischen Krankheit“. Außerdem kam es zu einer Verlagerung von Kapital aus dem Fertigungssektor in Rohstoff-investitionen: ein weiterer Beleg dafür, dass sich Australien und Kanada angesteckt haben.

Abbildung 1: Australische und kanadische Rohstoffpreisindizes gegenüber dem realen effektiven Wechselkurs (REER)

Wie lässt sich die Krankheit heilen?

Das einzige Mittel ist eine signifikante Anpassung des realen effektiven Wechselkurses: Diese soll diejenigen Bereiche der Wirtschaft wiederbeleben, die zuvor unter der Überbewertung des Wechselkurses gelitten hatten. Seit dem Höhepunkt des Superzyklus bei Rohstoffen und dem anschließenden Höhepunkt der Rohstoff-investitionen konnten wir eine Abwärtskorrektur der Wechselkurse beobachten. Denn das reale Austauschverhältnis (Terms of Trade) hat sich stark verschlechtert, zugleich wurden zur Stützung des Wachstums die Zinsen gesenkt. Seit dem Höhepunkt der Rohstoffpreise im Jahr 2010 haben die G10-Rohstoffwährungen gegenüber dem US-Dollar um rund 25–35 % abgewertet, zugleich ist der REER ist um 20–30 % gesunken.

Wie sieht beim australischen und kanadischen Dollar unsere Diagnose aus?

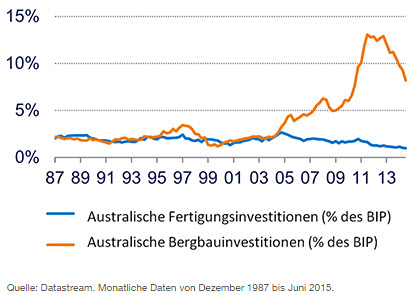

In Australien sind unserer Meinung nach weitere Anpassungen notwendig, um die Krankheit zu heilen. Derzeit machen die Investitionen in den Bergbausektor 4 % des BIP aus. Dies ist zwar ein deutlicher Rückgang gegenüber den 6,5 % auf dem höchsten Punkt; unseres Erachtens muss dieser Wert aber auf den langfristigen Durchschnitt von 1,5 % des BIP sinken. Dieser Faktor dürfte stärker wiegen als jede Erholung der Fertigungsinvestitionen – bei denen sich bisher noch keine Belebung abzeichnet. In der Folge dürften das Wachstum und die Inflation schwach bleiben und somit Abwärtsdruck auf die Zinssätze ausüben. Dies dürfte den REER des australischen Dollar weiter drücken und schlussendlich eine allmähliche Erholung der Fertigungsinvestitionen ermöglichen. Vor dem Hintergrund der schweren Erkrankung schätzen wir das weitere Abwärtspotenzial des australischen Dollar auf 20 %.

Abbildung 2: Fertigungs- und Bergbauinvestitionen in Australien (% des BIP)

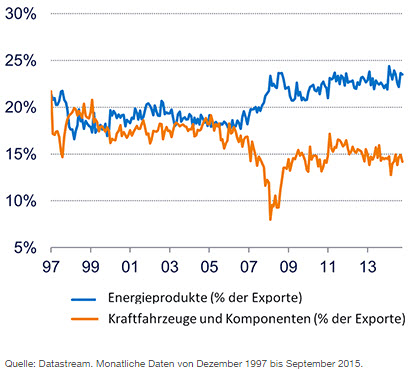

Der kanadische Dollar vermittelt einen leicht besseren Eindruck, denn in Kanada zeichnet sich allmählich eine Belebung der wechselkursempfindlichen Sektoren ab – so zum Beispiel ein zunehmendes Exportvolumen im Automobilsektor. Zwar sind die Fortschritte recht verhalten, dennoch scheint Kanada auf seinem Weg zur Neuausrichtung bereits weiter vorangekommen. Es gibt allerdings auch Anzeichen, dass die Wirtschaftsaktivität aufgrund der sinkenden Zinsen von Rohstoffen auf Kredite und den Wohnungsbau umschwenkt. Da der kanadische Wohnimmobilienmarkt extrem unausgeglichen ist, dürfte diese Neuausrichtung nicht nachhaltig sein. Daher halten wir eine weitere Abwertung des kanadischen Dollar um 10 % für möglich.

Abbildung 3: Kanadische Energie- und Automobilexporte (% der Gesamtausfuhren)

Zwar hat die Heilung bereits begonnen, doch unserer Meinung nach haben die Patienten noch einen langen Gesundungsprozess vor sich. Solange sich keine Anzeichen der Besserung zeigen, beurteilen wir beide Währungen strukturell weiter pessimistisch.

Die hierin geäußerten Ansichten und Meinungen stammen vonder Schroders’ Multi-Asset Group und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmer ausgedrückten oder aufgeführten Ansichten dar.

Diesen Beitrag teilen: