Schroders: Malen nach Zahlen: Die Schwierigkeit, Nachhaltigkeit exakt zu bestimmen

Nachhaltigkeitsbewertungen für Fonds werden bei Anlegern immer beliebter, doch eine einzige Zahl könnte ein irreführendes Bild vermitteln.

18.08.2016 | 16:13 Uhr

In den letzten Monaten tauchten immer mehr Nachhaltigkeitsbewertungen für Fonds auf. Zuletzt führte das Finanzinformations- und Analyseunternehmen Morningstar mit großem Getöse sein Bewertungssystem Sustainalytics zur Bewertung von Portfoliobeständen ein. Direkt danach folgte der Index-Anbieter MSCI, dessen Fondsanalysen auf eigenen Daten basieren sowie die Rating-Agentur Lipper, die eine Zusammenarbeit mit der Princeton University plant. Die Vorstellung, dass sich die Nachhaltigkeitskriterien eines Fonds auf eine einzige Zahl eindampfen lassen, ist verführerisch. Die Realität ist aber leider viel komplizierter.

Ökologische und soziale Aspekte sowie die Art der Unternehmensführung (ESG-Faktoren) haben bei den Anlegern in den letzten Jahren immer stärker an Bedeutung gewonnen. Dies zeigt sich vor allem in der wachsenden Anzahl von Unternehmen, die sich den von den Vereinten Nationen (UN) unterstützten Prinzipien für verantwortliches Investment (PRI) verschrieben haben. Dieser vor zehn Jahren ins Leben gerufenen Initiative, die Anleger dazu verpflichtet, die ESG-Kriterien bei ihren Anlageentscheidungen und Beteiligungen zu berücksichtigen, haben sich mittlerweile neun von zehn der weltweit größten aktiven Fondsmanager angeschlossen.

Daher überrascht es nicht, dass Anleger stärker daran interessiert sind, Fonds im Hinblick auf ihre Nachhaltigkeit miteinander zu vergleichen. Einerseits sind die jüngsten Initiativen zur Quantifizierung der Nachhaltigkeit von Fonds ein logischer Schritt und spiegeln auf begrüßenswerte Art das wachsende Interesse unserer Kunden wider. Andererseits sollte es unseres Erachtens am Ende nicht bei einer einzigen Zahl bleiben, wenngleich die meisten Fonds von Schroders bei den ESG-Ratings von Morningstar und MSCI gut abschneiden.

Wie lässt sich Nachhaltigkeit definieren?

Andere Fondsmerkmale lassen sich auf eine einzige Zahl reduzieren: Wertschwankung, Portfolioumschlag, Konzentration und Wertentwicklung erfordern allesamt Interpretation und Kontext, sind jedoch objektive und aussagekräftige Kennzahlen. Weshalb nicht Nachhaltigkeit? Zuvorderst gibt es keine einheitliche Definition des Begriffs Nachhaltigkeit, ganz zu schweigen davon, wie sie sich messen lässt. Obschon sie die gleiche Terminologie verwenden und ihre Ergebnisse auf eine ähnliche Art präsentieren, unterscheiden sich ESG-Ratings grundlegend von anderen Ratings wie etwa denjenigen für Anleihen.

Anleihe-Ratings dienen dazu, das Risiko eines Zahlungsausfalls durch den Emittenten einzuschätzen und liegen zumeist einigermaßen richtig. Ohne eine einheitliche Definition dessen, was ESG-Ratings eigentlich messen sollen, oder gar ohne eine einheitliche Einschätzung dazu, was ein relevantes ESG-Thema ist, ist es unmöglich, die Effektivität solcher Ratings zu beurteilen.

Selbst die UN-PRI, welche die Anleger dazu verpflichten, ESG-Aspekte bei ihren Analysen, Anlageentscheidungen und Beteiligungen zu berücksichtigen, bleiben bislang eine Definition schuldig.

Unterschiedliche Organisationen, unterschiedliche Ansätze

Trotz ähnlich erscheinender Ansätze können die wichtigsten, nach ESG-Kriterien bewertenden Rating-Organisationen bei den gleichen Unternehmen zu sehr unterschiedlichen Schlussfolgerungen gelangen. Im Durchschnitt können bei den im Referenzindex MSCI World enthaltenen 1.600 Aktien lediglich 26 % der Bewertungen, die von einer der zwei größten Rating-Agenturen verliehen werden, durch diejenigen Bewertungen erklärt werden, welche die andere Rating-Agentur dem gleichen Unternehmen erteilt (sog. „R-squared“-Wert). So gilt die Online-Plattform eBay nach Sustainalytics als starker Titel im obersten Viertel, hinkt jedoch nach den Bewertungen von MSCI mit einem Ranking im untersten Viertel hinterher. Beide Quellen können jedoch unmöglich eine definitive Einschätzung der Nachhaltigkeit von Unternehmen nach ESG-Kriterien abliefern. Keine von beiden liegt richtig oder falsch, und beide repräsentieren jeweils eine Lesart unter Berücksichtigung von möglicherweise unterschiedlichen Faktoren zu unterschiedlichen Zwecken. Bevor man Ratings als eindeutigen Beleg für die Nachhaltigkeit eines Unternehmens oder Fonds deutet, sollte man sich daher bewusst sein, dass bei diesem Prozess unterschiedliche Ansätze verfolgt und daraus unterschiedliche Schlussfolgerungen gezogen werden.

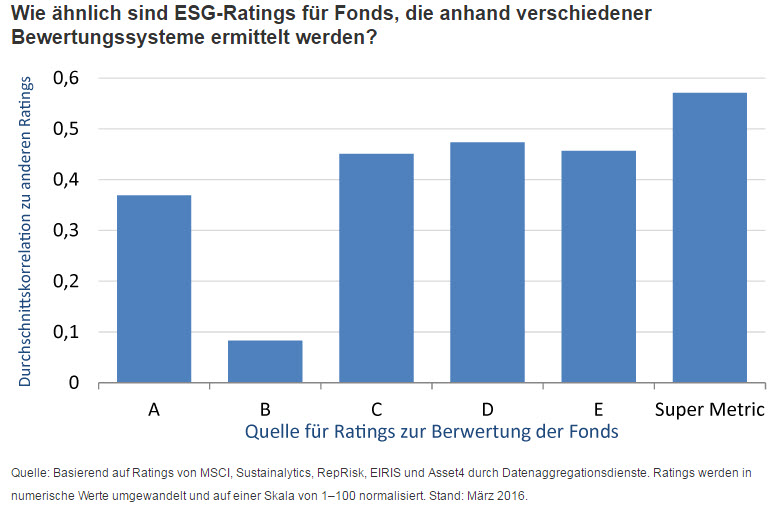

Um zu zeigen, welche Herausforderungen sich hieraus für die Fondsanalyse ergeben, haben wir die Unternehmen im Referenzindex MSCI World wahllos in 55 hypothetische Portfolios mit jeweils 30 Aktien unterteilt. Wir haben uns die durchschnittlichen Ratings der Aktien in jedem Portfolio angesehen und hierfür fünf gemeinsame ESG-Ratings (nachstehend von A bis E aufgeführt) sowie ein von uns erstelltes Super-Rating verwendet. Anschließend haben wir diese Portfolios nach ihrer durchschnittlichen ESG-Stärke auf der Grundlage eines jeden der aufgeführten Ratings eingestuft. Diese Einstufungen sind eine ungefähre Annäherung an die ESG-Ratings auf Fondsebene, die künftig immer häufiger zu sehen sein werden.

Die Tatsache, dass zwischen Rankings auf Basis unterschiedlicher Datenquellen nur eine geringfügige Korrelation besteht, sollte als Warnsignal gelten. Rankings, die auf einer einzigen Quelle für ESG-Informationen basieren, weichen im Durchschnitt um rund 25 % von denen ab, die andere Quellen heranziehen. Jedes ESG-Fondsrating ist als eine Perspektive unter vielen zu sehen und hat nur wenig Aussagewert, solange nicht ganz genau ersichtlich ist, wie es ermittelt wurde.

Konzentriert man sich auf die beiden wichtigsten Fondsratings, die bereits veröffentlicht wurden (MSCI und Morningstar), werden ähnliche Diskrepanzen deutlich. Jeder fünfte Fonds, der nach einem der Haupt-Ratings unter den führenden Fonds rangiert, befindet sich aus Sicht des anderen Ratings unterhalb des Durchschnitts.

Das Super-Rating hingegen scheint zumindest den beständigsten Blickwinkel bieten zu können: Im Durchschnitt weisen die nach dem Super-Rating ermittelten Fonds-Ratings eine engere Korrelation zu anderen wesentlichen Einstufungen auf als jeder andere Rating-Ansatz. Das Super-Rating scheint mit den meisten anderen Ratings gewisse Kriterien und Schlussfolgerungen zu teilen.

Aufschlussreich ist, dass dieses Super-Rating nichts Grundlegenderes und Komplizierteres ist als eine Formel, die auf der Größe und Region eines Unternehmens basiert. Die Werte haben für eine ESG-Analyse offensichtlich keine Bedeutung, bieten aber trotzdem eine gute Annäherung an weithin verwendete Ratings.

Und darin zeigt sich ein fundamentales Manko der meisten Methoden für ESG-Ratings: Sie werden stark von der Größe und den Ressourcen, die ein Unternehmen für die Offenlegung und die Einhaltung lokaler aufsichtsrechtlicher Vorschriften verwenden kann, sowie davon beeinflusst, wie sehr sie unter Druck stehen, bestimmte Informationen anzugeben. Daher legen wir sehr viel Wert darauf, dass sich unsere Analysten ihre eigene Meinung zu ESG-Aspekten bilden, um diese in ihre Anlageentscheidungen miteinfließen zu lassen.

Ratings sind nicht die einzige Antwort

Diese Studie unterstreicht, welche Gefahren sich aus Fonds-Ratings für Anleger ergeben, die sich überzeugen lassen, einer bestimmten Methode für Fonds-Ratings zu folgen. Unsere Bedenken gelten allerdings nicht Ratings an sich. Auf ESG-Kriterien spezialisierte Rating-Agenturen bieten wertvolle Analysen und Einblicke. Wir nutzen Daten aus verschiedenen renommierten Quellen. Allerdings sollten sie lediglich als Empfehlungen bei der Unternehmensbewertung dienen und nicht als Antworten an sich.

Wir bei Schroders arbeiten seit fast 20 Jahren daran, Instrumente, Rahmenbedingungen und Daten zu entwickeln, die uns helfen, ESG-Aspekte besser zu verstehen und in die Fonds, die wir für unsere Kunden verwalten, zu integrieren. Wir sind uns durchaus bewusst, dass sich die daraus resultierenden Einblicke nicht auf einen einzigen Wert, ob nun in Bezug auf ein Unternehmen oder einen Fonds, reduzieren lassen. Vielmehr müssen sie im Kontext der Anlageargumente für eine jede Aktie oder Anleihe, in die wir investieren, gesehen werden.

Wir sind bei unserem Ansatz zur Analyse von ESG-Trends, zur Bewertung der Performance von Unternehmen und zur Einbindung von Schlussfolgerungen in unsere Anlagestrategien stark um Transparenz bemüht. Wir erkennen außerdem ein zunehmendes Interesse an einer Bewertung dahingehend, wie gut wir hierbei sind. Obwohl Fonds-Ratings aufgrund ihrer Einfachheit überzeugend scheinen, laufen sie doch Gefahr, die Anleger zu Schlussfolgerungen zu verleiten, die mehr versprechen als sie liefern können.

Die genannten Unternhemen dienen nur zur Illustration, die weder als Kauf- noch Verkaufsempfehlung zu verstehen ist.

Schroders hat in diesem Dokument eigene Ansichten und Meinungen zum Ausdruck gebracht. Diese können sich ändern.

Diesen Beitrag teilen: