Schroders: Traditionell sichere Häfen sind teuer geworden: Gibt es Alternativen?

Nach fast einer Dekade niedriger Zinsen und einer Flutung der Finanzmärkte mit Liquidität durch die Notenbanken sind die traditionell sicheren Anlagehäfen teuer geworden. Gibt es noch Alternativen?

09.08.2016 | 13:06 Uhr

Was haben Gold, der US-Dollar, „defensive" Aktien wie Versorger und Pharmaunternehmen, Staatsanleihen oder Bargeld gemeinsam? Sie alle gelten als sichere Häfen, die Anleger bei Marktstress und in turbulenten Phasen gerne ansteuern.

Angst ist die treibende Kraft

Die Anleger waren schon vor dem Brexit-Referendum vorsichtig und flüchteten in als sicher geltende Vermögenswerte. Mit dem Abstimmungsergebnis sind die Ängste mittlerweile immens gestiegen. Anleger fürchten …

… eine Rezession in Großbritannien

.…eine Abschwächung in Europa und für die Weltwirtschaft

.… ein Auseinanderbrechen der EU

.… höhere politische Risiken weltweit.

Diese Szenarien können zweifellos alle eintreten. Doch wenn Anleger in Scharen in traditionell sichere Häfen strömen, zahlen sie einen hohen Preis für die Sicherheit ihrer Engagements. Dazu zwei Beispiele:

Wer sein Kapital für zehn Jahre in britischen Staatsanleihen anlegt, bekommt für 100 investierte Pfund lediglich 79 Pence pro Jahr.In Deutschland müssen Anleger dem Staat bei einer Investition in Staatsanleihen sogar Geld geben – die zehnjährige Bundesanleihe rentiert aktuell mit -0,2 %.Wir erleben zurzeit die zweitlängste Aktienhausse der Geschichte. Die Gewinne sind hauptsächlich von defensiven Aktien getrieben, weshalb diese auch durchaus teuer geworden sind.

Die Aktien des Verbrauchsgüterkonzerns Unilever werden beispielsweise mit dem 22-fachen des Unternehmensgewinns bewertet. Die Aktien von Reckitt Benckiser (einem vergleichbaren Unternehmen mit Marken wie Cillit Bang oder Calgon) haben gemäß Bloomberg-Daten ein Kurs-Gewinn-Verhältnis1 (KGV) von 29.

Die Kurse beider Aktien sind in den letzten Wochen gestiegen. Im Vergleich dazu liegt das rollierende 12-Monats-KGV des FTSE All-Share Index gemäß den Daten von Peel Hunt bei 15,5.

Hoher Preis für Sicherheit

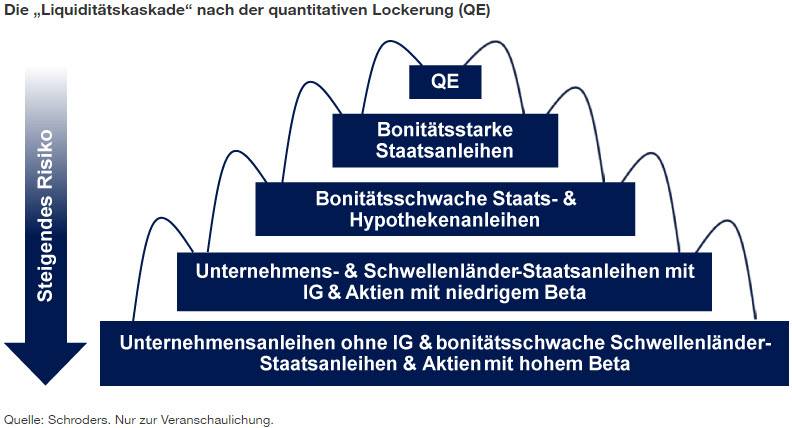

Das ist ein hoher Preis für das Gefühl von Sicherheit. Entstanden ist diese Situation, weil das von den Zentralbanken über die quantitative Lockerung in die Finanzmärkte gepumpte Geld in Zeiten wirtschaftlicher Unsicherheit zuerst in erstklassige Vermögenswerte investiert wurde.

Von dort aus floss das Zentralbankgeld über die Anlagepyramide langsam weiter nach unten in Anlageklassen mit niedrigerer Qualität, als sich die Anleger auf die Suche nach höheren Renditen machten.

Einen derart hohen Preis für den Schutz in traditionell sicheren Häfen zu zahlen, stellt jedoch selbst ein Risiko dar.

Vergleichbar mit dem Kauf einer Immobilie auf dem Gipfel einer Hausse besteht das Risiko, dass der Preis kaum weiter steigen kann. Schlimmer noch: Wenn die beschriebenen Szenarien nicht eintreten, könnten die Preise stark einbrechen.

Obwohl traditionell sichere Anlagehäfen in Phasen wirtschaftlichen und finanziellen Stresses einen gewissen Schutz bieten können, sind sie wegen der hohen Preise derzeit allesamt mit Risiken behaftet.

Lohnt es sich, einen derart hohen Preis für einen Vermögenswert zu zahlen, der weniger Rendite bringt als das Geld auf Ihrem Bankkonto und deutlich an Wert verlieren könnte, wenn das von den Anlegern befürchtete Szenario nicht eintritt?

Wo sind die sicheren Häfen jetzt zu finden?

Suchen Anleger jetzt nach sicheren Häfen, erscheinen die Möglichkeiten äußerst begrenzt. Insbesondere Gold bietet sich als sichere Anlage an; in Phasen von Unsicherheit oder bei Inflationsgefahr steigt der Goldpreis tendenziell an. Seit dem EU-Referendum ist der Preis noch einmal stark angestiegen, per Ende Juli auf knapp über 1.350 Euro per Feinunze. Man muss allerdings bedenken: Gold bietet neben dem Kursverlauf keine weiteren Erträge wie Dividenden oder Koupons.

Was ist noch zu bedenken?

Durch die massenhafte Flucht in sichere Häfen könnten in anderen, zuvor als riskant eingestuften Bereichen, Chancen entstanden sein, etwa bei zyklischen Titeln (Aktien, deren Kurse besonders von den Schwankungen der Gesamtwirtschaft betroffen sind).

Falls die Wirtschaft sich erholt oder die Befürchtungen der Anleger nicht eintreten, spricht vieles dafür, dass die Kurse zyklischer Aktien kräftig anziehen können. Sollten die Ängste der Anleger im Gegenzug Realität werden, würden die Kurse dieser Aktien nicht unbedingt sonderlich stark sinken. Zudem werfen sie solide Dividenden ab: Zusammengefasst könnten Sie daher höhere Erträge liefern als traditionell sicherere Häfen.

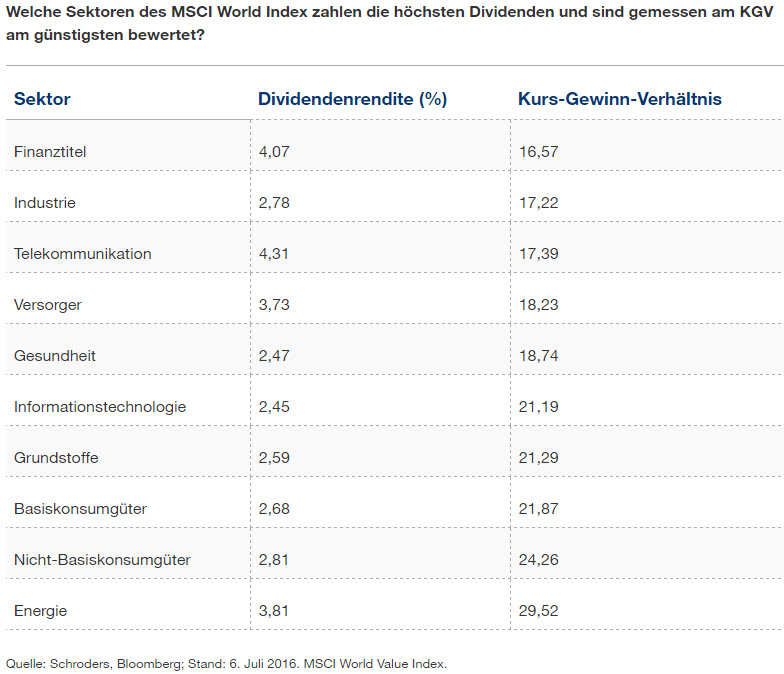

Gemessen an ihrem Kurs-Gewinn-Verhältnis sind Finanztitel derzeit der günstige Sektor des MSCI World Value Index. Außerdem bieten sie eine Dividendenrendite von über 4 %, d. h. eine vierfach höhere Rendite als britische Staatsanleihen; allerdings waren die Kurse in diesem Sektor auch überaus schwankungsintensiv.

Die Wertentwicklung der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und lässt sich möglicherweise nicht wiederholen. Der Wert von Anlagen und der damit erzielten Erträge kann sowohl steigen als auch fallen. Unter Umständen erhalten Anleger die ursprünglich investierten Beträge nicht in vollem Umfang zurück.

1 Kurs-Gewinn-Verhältnis: Der Preis, den Anleger für einen Vermögenswert zu zahlen bereit sind – im Verhältnis zum Wert der Aktiva des Unternehmens. Je niedriger diese Zahl, desto günstiger die Aktie.

Die hierin geäußerten Ansichten und Meinungen stammen von David Brett und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Diesen Beitrag teilen: