Schroders: Wie groß war die Trump-Rallye wirklich?

So zeigt sich der Trump-Bump in den Bewertungen: Die Aussicht auf die Präsidentschaft Trumps hat zu einer Rallye an den Aktienmärkten geführt. Wir erklären, warum.

31.01.2017 | 15:28 Uhr

Nur in den seltensten Fällen verzeichnen die Aktienmärkte angesichts von politischer und wirtschaftlicher Unsicherheit einen deutlichen Anstieg. Die Kombination von Brexit, der Wahl Donald Trumps, der Rückkehr der Inflation und der Aussicht auf höhere Zinsen würde die Nachfrage nach Aktien normalerweise bremsen. Stattdessen jedoch haben die Aktienmärkte eine regelrechte Rallye hingelegt, und einige Indizes erreichten sogar neue Höchststände. Die Anleger erwarten, dass Trumps politische Agenda zur Wiederbelebung der amerikanischen Wirtschaft führen und möglicherweise auch dafür sorgen wird, dass dieser Effekt größere Wellen schlägt.

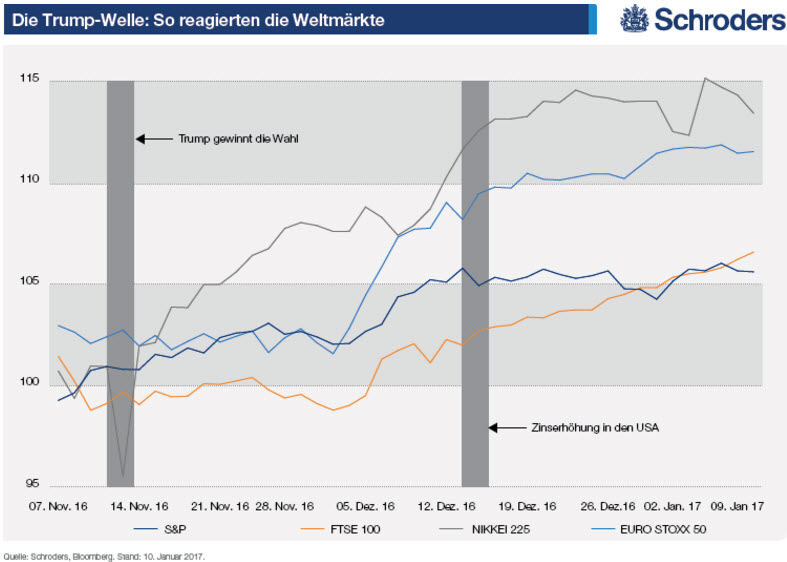

Das Diagramm unten zeigt die Entwicklung der wichtigsten Märkte in Lokalwährung seit der Verkündung seines Wahlsiegs am 9. November 2016. Die Zuwächse am US-Markt waren im Vergleich zu jenen in Europa und Japan, wo der Eurostoxx 50 um 8,7 % bzw. der Nikkei 225 um 14,1 % zulegten, relativ bescheiden. Die Zahlen werden in Lokalwährung berechnet.

Die Bewertungen der Märkte nach der Rallye

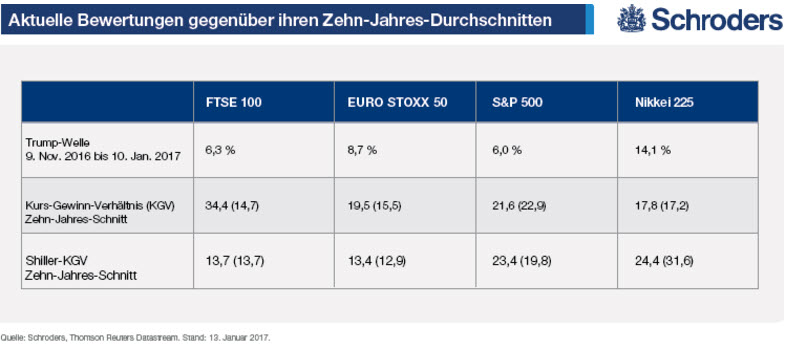

Die folgende Tabelle zeigt die Bewertungen für die verschiedenen Indizes und wie diese im Rahmen von zwei wichtige Kennzahlen vorgenommen werden. Das KGV (Kurs-Gewinn-Verhältnis) bezeichnet die Relation zwischen dem Kurs einer Aktie und dem Gewinn pro Aktie in den letzten zwölf Monaten. Diese Relation zwischen Aktienkursen und Unternehmensgewinn wird vielfach verwendet, wobei niedrigere Zahlen auf ein besseres Wertpotenzial hinweisen und umgekehrt. Das Shiller-KGV (konjunkturbereinigte Kurs-Gewinn-Verhältnis) basiert auf dem gleichen Prinzip, bildet aber den Durchschnittswert der Gewinne über einen Zeitraum von zehn Jahren, um durch den Konjunkturzyklus bedingte Verzerrungen zu glätten. Diese Kennzahl hat in den letzten Jahren zunehmend an Beachtung gewonnen. In der Tabelle haben wir diese Bewertungen ihren historischen Normwerten – dem Durchschnitt der letzten zehn Jahre – gegenübergestellt.

Sind Aktien teuer oder billig?

Die Daten stellen lediglich eine Beobachtung dar und sind nicht als Beratung in Bezug auf Kauf- oder Verkaufsentscheidungen zu verstehen. Die USA und Japan werden mit einem hohen Shiller-KGV bewertet, wobei der Wert für die USA über dem langfristigen Durchschnitt liegt. Für einige, die diese Märkte positiv bewerten, sind diese Bewertungen aufgrund der Aussichten der Unternehmen gerechtfertigt. Der britische Markt bewegt sich nahe seines langfristigen Durchschnitts, während Europa etwas darüber liegt. Beide Märkte sind deutlich günstiger als die Aktienmärkte in den USA und Japan.

Kommentar von Keith Wade, Chefökonom bei Schroders:

Die Anleger haben sich vollständig in Trumps Versprechen ‚Wir machen Amerika wieder groß‘ eingekauft: Die Konjunktur wird angekurbelt und Handelsabkommen fallen für die USA günstiger aus. Die Inflation und die Zinsen tendieren nach oben. In dieser Phase ist der Reflationshandel (der Kauf von Vermögenswerten, die von einer höheren Inflation profitieren) von einer starken Dynamik geprägt, da die Anleger auf den Trump-Zug aufspringen. Allerdings werden die Auswirkungen der finanzpolitischen Maßnahmen des neuen US-Präsidenten nicht vor Ende 2017 und bis ins Jahr 2018 hinein spürbar sein. Es gibt noch einige schwierige Fahrwasser zu durchsteuern, bevor sie ihre Wirkung entfalten. Dennoch scheinen die Märkte derzeit weder in Bezug auf Verzögerungen im Kongress noch in Bezug auf deutliche Wachstumsimpulse mit Problemen zu rechnen. Dieser Optimismus dürfte früher oder später infrage gestellt werden: Stellen Sie sich also auf eine Neueinschätzung des Trump-Handels ein.

S&P 500

Seit der Wahl Trumps hat der S&P 500 Index, der am häufigsten zitierte Vergleichsmaßstab für den US-Aktienmarkt, um 6 % zugelegt.

Wie lässt sich dieser Anstieg erklären?

Trumps politische Agenda hat der Zuversicht Aufschwung verliehen. Er plant, enorme Summen in die Infrastruktur zu investieren, und hat die Zusage gemacht, Millionen von Arbeitsplätzen zu schaffen und die Produktion wieder in die USA zurückzuholen. Dies dürfte sich positiv auf das Wirtschaftswachstum in den USA auswirken. Es könnte sogar im Ausland das Wachstum beschleunigen. Diese politische Agenda hat zudem Erwartungen hinsichtlich einer höheren Inflation geweckt, wenn die Beschäftigungszahlen und Konsumentenausgaben steigen. Ein gewisses Maß an Inflation könnte sich für die Wirtschaft als förderlich erweisen. Sie reduziert effektiv den realen Wert der Verschuldung, wenn die Löhne steigen. Dieses zusätzlich verfügbare Geld kann in der Folge von den Verbrauchern ausgegeben werden, um mehr Waren zu kaufen.

Wie wird er bewertet?

Der S&P-Index wird mit einem KGV von 21,6 bewertet, was unter dem historischen Mittelwert von 22,9 liegt.Allerdings hat die Erhöhung der Preise den US-Aktienmarkt zu Bewertungen bewogen, die bei einigen Kennzahlen hoch erscheinen. Beim Shiller-KGV liegen die USA derzeit bei 23,4 gegenüber dem Durchschnitt über zehn Jahre von 19,8.

FTSE 100

Seit der Wahl Trumps ist der FTSE 100 – in britischen Pfund gemessen – um 6,3 % gestiegen.

Wie lässt sich dieser Anstieg erklären?

Der FTSE 100 hat deutlich von einem schwächeren Pfund profitiert. In der Regel steigt der FTSE 100, wenn das Pfund fällt. Die Mehrheit der FTSE 100-Unternehmensgewinne werden außerhalb Großbritanniens erwirtschaftet, weshalb die Unternehmen mehr für ihr Geld erhalten, wenn die Gewinne in Pfund umgerechnet werden.

Ist die Rallye gerechtfertigt?

Durch den starken Anstieg des FTSE 100 ist jedoch dessen KGV auf 34,4 in die Höhe geschnellt. Eine Erklärung für die derart hoch erscheinende Bewertung britischer Aktien ist die deutliche Ausrichtung des FTSE 100 auf den Bergbau- und den Energiesektor, die aufgrund eines Rückgangs der Rohstoffpreise eine vorübergehend schwache Gewinnentwicklung verzeichnen. Aus diesem Grund bevorzugen einige Anleger den Shiller-KGV, der einige statistische Anomalien zu glätten vermag. Der FTSE 100 wird mit einem Shiller-KGV von 13,7 bewertet und bewegt sich damit nahe am langfristigen Durchschnitt.

Kommentar von Sue Noffke, Fondsmanagerin für britische Aktien bei Schroders:

Die Gewinne für den britischen Markt dürften insgesamt von dem beträchtlichen Anteil am Index profitieren, den Rohstoffe und Ressourcen stellen. Diese Bereiche des Marktes erhalten Rückenwind durch positivere Vergleichszahlen gegenüber Anfang 2016 und ein volles Kalenderjahr unter dem Zeichen eines schwächeren britischen Pfunds für ausländische Arbeitnehmer.

Dies sollte – insbesondere bei Ölgesellschaften – sowohl zu einer Verbesserung der Bilanzen als auch zur Dividendenfähigkeit beitragen. Außerdem sollte es dadurch besser möglich sein, einen Teil der Dividenden in Form von Kapitalrückzahlungen z. B. über Aktienrückkäufe an die Aktionäre, auszuzahlen.

Darüber hinaus dürften Finanztitel im Laufe des Jahres 2017 von der Erwartung steigender Zinsen profitieren.

Jene Bereiche, bei denen ein stärkerer Verbraucherbezug gegeben ist, wie etwa nationale zyklische Werte und Basiskonsumgüter, und die in den letzten Jahren eine ausgesprochen positive Entwicklung verzeichnen konnten, könnten aufgrund der geringeren Konsumentenausgaben ins Straucheln geraten.

Nikkei 225

Seit der Wahl Trumps verzeichnete der Nikkei auf Yen-Basis einen Anstieg um 14,1 %.

Warum hat der Nikkei zugelegt?

Trumps politische Agenda dürfte die Gewinne bei zyklischen Aktien (Unternehmen wie Minen und Energieunternehmen, die in der Regel mehr profitieren, wenn sich die Wirtschaft und die Nachfrage verbessern) ankurbeln. Ähnliches gilt für exportabhängige Unternehmen, bei denen eine Verbesserung der Ergebnisentwicklung bei einer entsprechend den USA steigenden Nachfrage zu erwarten ist. Steigende Zinsen in den USA haben den japanischen Yen geschwächt, was für eine Steigerung der Gewinne bei japanischen Unternehmen sorgen sollte, die ihre Erträge von US-Dollar in Yen umrechnen.

Wie wird er bewertet?

Trotz des deutlichen Anstiegs des Indizes in den letzten zwei Monaten sind japanische Aktien bei einem KGV von 17,8 im Vergleich zum historischen Durchschnitt von 17,2 weiterhin fair bewertet. Die Shiller-KGV-Bewertung von 24,4 liegt deutlich unter dem zehnjährigen Durchschnitt von 31,6.

EURO STOXX 50

Seit dem Wahlsieg von Donald Trump ist der Eurostoxx 50 auf Euro-Basis um 8,7 % gestiegen.

Wie kam es zum Anstieg des EURO STOXX?

Durch Trumps politische Agenda haben sich die Inflationserwartungen erhöht; künftige Zinsanhebungen wurden in Aussicht gestellt, um die Inflation im Zaum zu halten. Zinserhöhungen sind positiv für die Banken, die dadurch in der Lage sind, ihre Margen zu verbessern. Der Eurostoxx 50 umfasst auch einige große Banken.

Wie wird er bewertet?

Auf der Grundlage eines KGV von 19,5 und eines Shiller-KGV von 13,4 erscheint der Eurostoxx 50 allmählich etwas teuer im Vergleich zum jeweiligen langfristigen Durchschnitt von 15,5 und 12,9.

Kommentar von Rory Bateman, Leiter britische und europäische Aktien bei Schroders:

Die Erholung der Unternehmenserträge ist wahrscheinlich der wichtigste Faktor, der in diesem Jahr zu Wachstum an den europäischen Märkten führen wird. Die Erträge in Europa im Jahr 2017 werden voraussichtlich ein hohes einstelliges Wachstum erzielen, und einige wichtige Sektoren wie Banken und Rohstoffe dürften eine Erholung der Gewinne von ihren vorigen Tiefständen verzeichnen.

Zusätzlich zu einer Verbesserung der Ertragslage erscheinen auch die Bewertungen in Europa aus historischer Sicht und im Vergleich zu anderen Industrieländern attraktiv, was neben der Gewinnverbesserung einen gewissen Spielraum für eine Neubewertung lässt.

Es finden in diesem Jahr in Europa einige wichtige politische Ereignisse statt, die Volatilität und Schwächephasen zur Folge haben werden. Anleger wären im Jahr 2016 mit Warren Buffetts Motto „Sei gierig, wenn andere ängstlich sind“ sehr gut gefahren. Für 2017 erwarten wir reichlich Volatilität – und damit reichlich Anlagechancen.

Die hierin geäußerten Ansichten und Meinungen stammen von David Brett und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar.

Der Beitrag wurde am 31.01 auf Schroders.com veröffentlicht

Diesen Beitrag teilen: