WisdomTree: Europa - Wirtschaft übertrumpft Politik

Die optimistische Haltung gegenüber europäischen Anleihen nimmt zusehends ab, während Bankaktien zu einem Höhenflug angesetzt haben. Schuld daran sind der Brexit, Trumps Sieg bei der US-Präsidentschaftswahl, Italiens „Nein“ beim Referendum über die Verfassungsreform und nun die Verringerung des Volumens beim Anleihe-Kaufprogramm der EZB.

22.12.2016 | 14:20 Uhr

Diese makroökonomischen Ereignisse haben heftige Kurskorrekturen bei Staatsanleihen ausgelöst, dagegen werden die langfristigen Auswirkungen für spezifische Risikoaktiva – insbesondere Bankaktien – möglicherweise bullisch sein. Die stark zurückgegangenen Bankenwerte in der Eurozone, allen voran die der italienischen Banken, bieten Anlegern günstige Einstiegschancen, da die hohen Kurse der als sicher geltenden Häfen unter Druck geraten sind.

Wir sind der Auffassung, dass Bankaktien der Eurozone bis weit ins Jahr 2017 hinein mit einem Abschlag gehandelt werden. Aus den nachstehend aufgeführten Gründen ist eine bärische Haltung gegenüber Anleihen und eine bullische gegenüber Bankaktien eine taktische Asset Allocation, die Anleger vor Jahresende in Erwägung ziehen sollten.

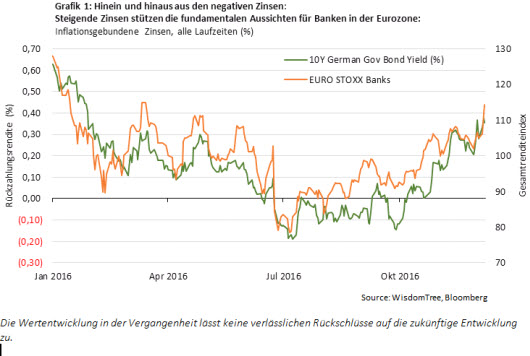

Die nachfolgende Grafik 1 zeigt, wie der seit Juli anhaltende Zinsanstieg – unterstützt durch diese makroökonomischen Ereignisse – die negative Stimmung gegenüber Bankaktien der Eurozone genau ins Gegenteil verkehrt hat. Seit Juli hat der EURO STOXX Banks Index um 37 % zugelegt, während die Renditen der sichersten europäischen Staatsanleihen, nämlich der Bundesanleihen, um 49 Basispunkte gestiegen sind.

Geringerer Umfang der verlängerten EZB-Anleihekäufe als Schutz vor politischen Abwärtsrisiken im kommenden Jahr

Der Tonfall der EZB ist optimistischer geworden: Als wichtigstes Argument für ihre Entscheidung zur Verringerung der monatlichen Anleihekäufe von 80 Mrd. auf 60 Mrd. Euro in der Zeit von März bis mindestens Dezember 2017 führt sie eine moderate, jedoch nachhaltige Erholung in der Eurozone an. Falls die Verlängerung des Programms mögliche Erschütterungen in Zeiten erneuter politischer Unwägbarkeiten – wie die im Mai anstehenden Präsidentschaftswahlen in Frankreich und die im September durchgeführten Bundestagswahlen in Deutschland – tatsächlich abfängt, so sollten sich die Anleihemärkte unserer Ansicht nach darauf einstellen, dass dieses verringerte Volumen nach den Wahlen im September weiter gesenkt wird. Angesichts des Drucks auf die Anleger, unter qualitativ hochwertigen Schuldtiteln in Europa verstärkt zu unterscheiden, gehen wir davon aus, dass sich die Renditen von Staatsanleihen nach oben korrigieren und die Credit Spread sich ausweiten.

Trump-Sieg: verstärkte Umschichtung von Anleihen zu Aktien

Die optimistischen Erwartungen für das US-amerikanische Wirtschaftswachstum scheinen die geopolitischen Unsicherheiten im Zusammenhang mit Trumps Rhetorik gegen die transatlantischen Partnerschaften in den Bereichen Handel und Verteidigung beiseite gewischt zu haben. Trumps Sieg hat auf den europäischen Anleihemärkten einen stärkeren Widerhall gefunden als der interne politische Streit in der EU. Europäische Staatsanleihen verzeichneten in den Tagen vor der US-Präsidentschaftswahl einen kräftigen Renditeanstieg und schlossen nach dem Sieg Trumps um 50 bis 100 bps höher. Wenn Anleger davon ausgehen, dass sich die Eckdaten der US-Wirtschaft durch die aggressive Wachstumsagenda Trumps verbessern, so sind wir der Auffassung, dass die Erwartung einer strafferen Geldpolitik der Fed, zu höheren Kreditrisiken bei europäischen Staatsanleihen führen kann, wo eine Niedrig- bis Null-Inflation die reale Zinslast erhöht, insbesondere in hoch verschuldeten Ländern wie Italien.

Durch den Trump-Sieg wurde eine Umschichtung von Anleihen zu Aktien eingeleitet. Hierdurch sind die Anleiherenditen weltweit gestiegen und Europa hat den Nullzins- bzw. Negativzinsbereich verlassen. Unserer Ansicht nach werden die Auswirkungen, die der durch die USA verursachte Zinsanstieg in Europa auf die Kredit- und Handelsgeschäfte der Banken hat, die Aussichten für deren Profitabilität möglicherweise erheblich verbessern. Die Banken werden aller Wahrscheinlichkeit nach weiterhin davon absehen können, ihren Kunden zusätzliche Gebühren auf ihre Einlagen zu berechnen. Sie laufen dann auch nicht Gefahr, sie zu verlieren, selbst wenn steilere Renditekurven Banken wieder die Möglichkeit eröffnen, in Carry Trades einzusteigen.

Nein zur Verfassungsänderung und Rücktritt von Renzi wirken sich nicht negativ auf die Haltung gegenüber italienischen Banken aus

In Italien deuten erste Anzeichen darauf hin, dass das Gefühl der Dringlichkeit wächst, die Restrukturierung der Banken anzugehen, bevor sich die Übergangsregierung unter Renzi für die Neuwahlen im kommenden Jahr auflöst.

Nach dem Verkauf ihrer Beteiligung an der polnischen Bank Pekao und der Veräußerung ihres Vermögensverwalters Pioneer Investment an Amundi bietet die Unicredit Anlegern neue Aktien an und plant eine Kapitalerhöhung über rund 13 Milliarden Euro, um ihre Kapitalausstattung zu verbessern. Damit sollen Befürchtungen hinsichtlich eines systemischen Risikos zerstreut werden, die Italiens größte Bank darstellen könnte. Unserer Auffassung nach wird das große Wertsteigerungspotenzial – gestützt durch die im Vergleich zu anderen europäischen Bankaktien günstigen Bewertungen der italienischen Banken sowie die Benchmarks des breiteren Aktienmarktes – Anleger dazu verleiten, positiv auf die von Italiens größten Banken angestrebten marktbasierten Lösungen zur Restrukturierung und Kapitalerhöhung zu reagieren.

Das Schicksal der Banca Monte Dei Paschi Di Siena (BMPS), das zwar nicht systemisch, jedoch politisch toxisch ist, stellt mit hoher Wahrscheinlichkeit ein Einzelereignis dar. Die Bank schickt sich nun an, staatliche Hilfen zu bekommen, und versucht, politische Folgen abzuwenden. Hierzu wurde ein Plan aufgestellt, nach dem auf die Einlagensicherung zurückgegriffen werden kann, um die Verluste der Kleinanleger zu begrenzen, die in erheblichem Umfang über nachrangige Anleihen von BMPS verfügen und gemäß der EU-Verordnungen für Bankenrettungen eigentlich zuerst für Verluste einstehen müssen, bevor Steuergelder zur Finanzierung des Bail-outs benutzt werden können. Was auch immer mit der BMPS geschieht – die Märkte haben bereits begonnen, Unicredit und andere Banken hiervon isoliert neu zu bewerten.

Brexit: Kreditrisiko angesichts angespannter Staatsfinanzen und ungewisser Handelsmodelle

Die pessimistische Haltung auf den britischen Anleihemärkten wurde noch befeuert durch Bedenken im Hinblick auf eine durch Importe angetriebene Inflation nach dem Einbruch des britischen Pfunds infolge der Brexit-Abstimmung in diesem Jahr. Der deutliche Wertverlust des Pfunds vollzieht sich vor dem Hintergrund, dass die Haushalte, deren Ausgabenbereitschaft angesichts der voraussichtlich erheblich steigenden Energie- und Transportkosten sinken könnte, ihre Ausgaben durch Schulden finanzieren. In diesem Fall kommt es zu einem negativen Rückkopplungseffekt: Durch ein verlangsamtes Wirtschaftswachstum werden weniger Steuereinnahmen in die Kassen des britischen Fiskus gespült. Dies zu einer Zeit, in der sich der Staat anschickt, noch mehr Ausgaben durch eine Neuverschuldung zu finanzieren, um die Auswirkungen abzumildern, die sich aus der anhaltenden Unsicherheit hinsichtlich der Frage ergeben, für welches Handelsmodell mit der EU sich Großbritannien entscheiden wird. Bis jetzt ist noch nicht abzusehen, ob der Brexit dem Handel, den Investitionen oder dem Wachstum geschadet hat. Den jüngsten Verlautbarungen zufolge scheint sich die Wirtschaft auf einem starken Wachstumskurs zu befinden und die Stimmung optimistisch zu sein. Das beständige Hin und Her in den Gesprächen der Parlamentsparteien über den Zeitpunkt und den Modus für einen ordentlichen Austritt aus der EU legt nahe, dass genug auf dem Spiel steht, um möglicherweise die Aktivierung von Artikel 50 – bislang für März 2017 geplant – nach hinten zu verschieben.

Fazit

Die politischen makroökonomischen Ereignisse haben zu verstärkten Umschichtungen von Anleihen zu Aktien geführt, besonders in Europa, wo die hohen Kurse der Staatsanleihen in starkem Kontrast zu den tiefen Notierungen der Bankaktien stehen. Dass sich diese unangemessenen Bewertungen beider Anlageklassen nun allmählich verändern bzw. umkehren, ist eine Reaktion darauf, dass die EZB darauf vertraut, dass die Eurozone einen nachhaltigen Aufschwung erleben wird, weshalb das Volumen der Anleihekäufe zurückgefahren wird, und dass es dringend nötig ist, Marktlösungen zur Bankenrestrukturierung zu finden, bevor es in Italien und Europa zu politischen Folgen kommt. Die Wirtschaft, nicht die Politik, bestimmt die Stimmung auf den europäischen Finanzmärkten. Nach unserem Dafürhalten sollten Anleger erwägen, entsprechend der dargelegten Situation zu agieren.

Anleger, die derselben Meinung sind, könnten sich möglicherweise auch für folgende ETPs interessieren:

- Boost EURO STOXX 50 3x Leverage Daily ETP (3BAL)

- Boost FTSE MIB Banks ETP (ITLB)

- Boost Gilts 10Y 3x Short Daily ETP (3GIS)

- Boost Bund 10Y 3x Short Daily ETP (3BUS)

- Boost Bund 10Y 5x Short Daily ETP (5BUS)

- Boost US Treasury 10Y 3x Short Daily ETP (3TYS)

- Boost US Treasury 10Y 5x Short Daily ETP (5TYS)

- Boost BTP 10Y 3x Short Daily ETP (3BTS)

- Boost BTP 10Y 5x Short Daily ETP (5BTS)

- Boost EURO STOXX 50 3x Leverage Daily ETP (3BAL)

- Boost FTSE MIB Banks ETP (ITLB)

Nur für professionelle Anleger. Diese Mitteilung wurde von WisdomTree Europe Ltd erstellt, einem ernannten Vertreter der Mirabella Advisers LLP, die von der Financial Conduct Authority („FCA“) zugelassen ist und deren Aufsicht unterliegt. Bitte beachten Sie unseren vollständigen Haftungsausschluss. Einzelheiten zur Regelung von Interessenkonflikten entnehmen Sie bitte den «Conflicts of Interest Policy and Inventory» unter www.wisdomtree.eu/cofi.

Diesen Beitrag teilen: