WisdomTree: US-Wahlen - Allokationen für einen Trump- oder Clinton-Sieg

In einer Informationsgesellschaft, in der vertrauliche und private Angelegenheiten problemlos an die Öffentlichkeit gelangen und eine kritische Masse in den sozialen Medien erreichen, können Meinungen und Wahrnehmungen sich schnell ändern.

04.11.2016 | 10:48 Uhr

Weniger als eine Woche, bevor die US-Wähler zu den Wahlurnen gehen werden, ist das Ergebnis noch offen, wer als nächster in das Weiße Haus zieht. Darüber hinaus treiben Stimmung und Rhetorik dieser Wahl die Wählerschaft weiter in extreme linke und rechte Positionen. Die Menge der sich abwendenden und noch unentschlossenen Wähler ist sehr groß. Womöglich gehen sie überhaupt nicht zur Wahl und falls doch, wird dies an den letzten Tagen vor dem 8. November stattfinden. Umfragen und Wettbüros favorisieren derzeit Clinton, doch das kann sich noch als irreführend erweisen – man erinnere sich an die britischen Parlamentswahlen 2015 oder an das diesjährige EU-Referendum.

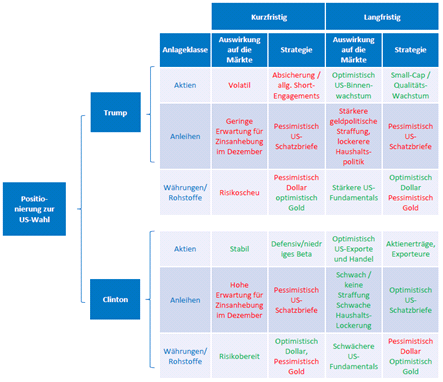

Angesicht der vorherrschenden Ungewissheit zum Ausgang der US-Wahl, bieten wir eine taktische und strategische Perspektive für die Vermögensallokation, wie ein Sieg Clintons sich im Vergleich zu einem Sieg Trumps darstellen würde. Wir stellen einige der möglichen Reaktionen auf die wichtigsten Anlageklassen gegenüber (siehe Abbildung 1). Dies ist die Basis für mögliche Marktreaktionen auf die unterschiedliche Wahrnehmung der politischen Agenda beider Kandidaten:

- Kurzfristig: Risikobereitschaft und geldpolitische Entscheidung der US-Notenbank

- Längerfristig: Die US- Haushalts- und Innenpolitik (hauptsächlich hinsichtlich Haushalt, Handel und Einwanderung)

Abbildung 1: Generelle Übersicht, wie die US-Wahl sich auf die wichtigsten Anlageklassen auswirken könnte

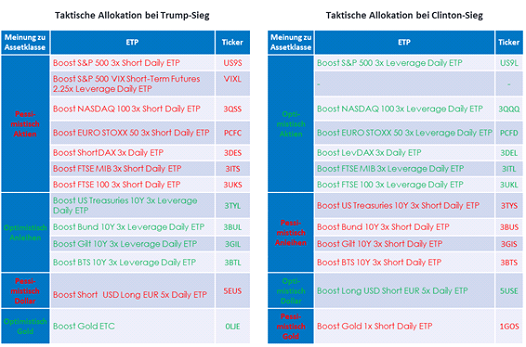

Abbildung 2 fasst unsere Meinung bei taktischen Positionen rund um einen Sieg Trumps oder Clintons anhand der wichtigsten Short- und Leveraged-ETPs zusammen.

Abbildung 2: Übersicht, wie Short- und Leveraged-ETPs für taktische Positionen rund um Aktien, festverzinsliche Werte, Währungen und Rohstoffe genutzt werden können

Wenn Trump gewinnt: zunächst risikoscheue Positionierung, gefolgt von Hausse-Ausblick bei Aktien

Wenn Donald Trump gewinnt, könnte es an den US- und Auslandsmärkten zunächst zu einem Ausverkauf kommen, da die Wetten Mitte Oktober die Chancen eines Trump-Siegs wahrscheinlich unterschätzten. Mit Trump als Präsident ist eine höhere Volatilität an Aktien- und Anleihemärkten wahrscheinlich, wenn lediglich eine größere Unsicherheit darüber vorherrscht, welchen Kurs das Land nimmt und wie es regiert wird. Seine anscheinend isolationistische Einstellung zu Einwanderung und transatlantischem Handel und zur militärischen Allianz verstärkt die Unsicherheit.

Anleger sollten eine Absicherung von Aktienpositionen in Betracht ziehen, durch Shortpositionen und Kauf von Marktvolatilität, oder zunächst in sichere Häfen investieren. Wenn der Staub sich gelegt hat, dürften die niedrigeren Bewertungen binnenwirtschaftlich orientierter Aktien attraktiver werden.

Wenn Clinton gewinnt: Risikobereitschaft bleibt zunächst unverändert, langfristig profitieren defensive und exportorientierte Aktien

Wenn Clinton gewinnt und die Republikaner mindestens die Kontrolle im Repräsentantenhaus behalten, sind viele ihrer Wahlversprechen bereits bei Einzug ins Weiße Haus tot. In der Innenpolitik werden wir vermutlich eine Art dritte Amtszeit Obamas erleben, also Kräftemessen in Washington bei Gesetzgebung, mehr Aktivismus bei Regulatorik und Gerichtswesen, Toleranz gegenüber Status quo bei legaler und illegaler Einwanderung und weitere institutionelle Unterstützung für den Welthandel und Amerikas strategische Zusagen im Ausland. Das heißt, das Bruttoinlandsprodukt (BIP) könnte weiter langsam wachsen, geringe Produktivität und mehr Macht der Gewerkschaften und womöglich weitere 12 bis 18 Monate Fortsetzung der derzeitigen Expansion, vor einem relativ stabilen Hintergrund internationalen Handels und militärischer Bündnisse zwischen den USA und westlichen Partnern, die geopolitische Spannungen mildern dürften.

Anleger könnten eine Übergewichtung von Aktien vor Anleihen erwägen, besonders, wenn bei stabiler Risikobereitschaft wenig gegen eine für Dezember erwartete Zinsanhebung durch die Fed sprechen sollte. Zunächst spricht vieles für eine Absicherung der Positionen in US-Anleihen durch Engagements in den Basiswerten. Längerfristig könnten exportorientierte Aktien bei einem langsamen US-Wachstum und schwächerer Basis für den Dollar attraktiv sein.

Geldpolitik: Sie wird die Innenpolitik kurzfristig beherrschen

Generell werden Geldpolitik und globale gesamtwirtschaftliche Kräfte einen größeren Einfluss auf die Märkte haben als die Binnenpolitik, sofern keine internationalen politischen Krisen auftreten. Die Auswirkung von 535 Abgeordneten und 1 Präsidenten auf die Wirtschaft ist häufig geringer als die wirtschaftlichen Einzelentscheidungen von 320 Millionen Amerikanern. Änderungen im Haushalt, bei Steuern, Energie, Bildung, Gesundheitswesen und Regulatorik wirken sich über Jahre oder Jahrzehnte aus. Kurzfristig, für die nächsten 12 Monate, haben sie nur einen mittelbaren Einfluss auf die wichtigsten Einflussgrößen für Anlagen: Zinssätze, Unternehmensgewinne, den Dollar und den Ölpreis.

Mit anderen Worten: kurzfristig werden Aktien- und Anleihemärkte stärker durch die US-Fundamentaldaten beeinflusst, allen voran durch die Fed. Sie wird versuchen, das Tempo der erwarteten Zinsanhebungen an der Risikobereitschaft und globalen Makro-Unsicherheiten auszurichten. Ein Sieg Clintons würde daher der Fed helfen, zunächst schneller die Zinsen anzuheben, als es bei einem Sieg Trumps der Fall wäre. Er würde zu größerer Unsicherheit an den Märkten führen und daher könnte die Dezember-Anhebung verschoben werden.

Haushaltspolitik: Ein wichtiges Instrument zur Kursbestimmung der US-Wirtschaftsleistung durch Trump oder Clinton

Die Antwort auf die Frage, welche Folgen werden Trump oder Clinton auf die Wirtschaft haben werden, liegt darin, was Paul Ryan, Sprecher des Repräsentantenhauses, an Gesetzesvorschlägen einbringt, was er im House und Senat für durchsetzbar hält und was die Präsidentin oder der Präsident schließlich unterschreibt. Wenn Trump gewählt wird, wird Sprecher Ryan wahrscheinlich eine große Steuerreform einbringen, die niedrigere Steuersätze für Einzelpersonen und Unternehmen vorsieht, private Investitionen in den USA fördert, Unternehmen ermuntert, ihre Auslandsgewinne in die USA zu verlagern und soweit möglich das Wachstum zukünftiger Ansprüche stutzt. Eine niedrigere Körperschaftsteuer könnte die Unternehmensgewinne in den USA sofort steigern, mit den entsprechenden Kurssteigerungen an den Börsen. Wenn Clinton gewählt wird, hat ein kleineres Steuerpaket eine Chance. Es könnte zusätzliche Infrastrukturausgaben mit einer Reform der Besteuerung von Auslandsgewinnen kombinieren, damit Unternehmen ihre Gewinne heimholen. Größere Haushaltsänderungen im nächsten Jahr mit Steuererhöhungen, um das Haushaltsdefizit zu reduzieren, ähnlich wie es Bill Clinton 1993 schaffte, bleibt solange unwahrscheinlich, wie das House durch Republikaner dominiert wird, es sei denn, das Paket bietet überzeugende Ansätze für Haushaltskürzungen.

Wenn die Demokraten die Spitze beider Häuser des Kongresses zurückerobern und Clinton die Wahl gewinnt, dürfte der US-Aktienmarkt sich drehen und die Möglichkeit von Steuererhöhungen 2017 einpreisen. Das wahrscheinlichere Ergebnis ist, dass die Republikaner mindestens das Repräsentantenhaus dominieren werden und eine Präsidentin Hillary Clinton auf größere Schwierigkeiten treffen wird, die von ihr geplanten Steuererhöhungen auf Kapitalerträge, Immobilienbesitz, Finanztransaktionen, höhere Einkommen und Zinserträge durchzusetzen. Eine Unterstützung durch beide Parteien könnte sich für eine Senkung der Körperschaftsteuer auf Auslandsgewinne finden lassen. Eine solche Steuersenkung würde Unternehmen ermuntern, Gewinne aus dem Ausland in die USA zu übertragen. Dies könnte eine neue Quelle für Steuereinnahmen der Bundesregierung darstellen. Die Demokraten im Kongress könnten eine solche Maßnahmen unterstützten, besonders in Verbindung mit höheren Infrastrukturausgaben, wofür auch Clinton eintritt. Da Unternehmen mehr als 2 Billionen Dollar im Ausland horten, könnten die Unternehmen diese Gewinne heimholen und in Arbeitsplätze oder Investitionen stecken, oder, was wahrscheinlicher ist, für höhere Dividendenzahlungen und Aktienrückkäufe.

Aktien stehen zwischen Binnenwachstum und langfristig defensiver Einstellung

Ein großer Teil dieser Auslandsgewinne konzentriert sich auf US-Multis in den Sektoren Technologie, Gesundheitswesen, Industrie und bei globalen Finanzdienstleistern. Ein hauptsächlich an Large Caps ausgerichteter ETF, der den Anlegern ein Engagement in diesen Multis mit großen Umsätzen und Gewinnen im Ausland bietet, ist der WisdomTree US Quality Dividend Growth Fund (DGRW). Er übertrifft im laufenden Jahr den S&P 500 Index. Aus den oben beschriebenen Gründen dürfte ein Wahlsieg Trumps eher hochwertige US-Dividendenzahler begünstigen.

Eine strategische Positionierung für einen Sieg Trumps könnte auf ein Engagement in Aktien von US-Small Caps setzen, um die Erwartungen eines höheren Binnenwachstums zu nutzen. Wenn hingegen Clinton die Wahl gewinnt, könnte ein langsameres Binnenwachstum Anleger veranlassen, auf Aktien von exportorientierten Unternehmen setzen oder sich defensiver in Unternehmen mit hohen Dividenden zu positionieren. Außerdem besteht die Möglichkeit, US-Aktien unterzugewichten oder sich von ihnen abzuwenden und europäische Exporttitel in Betracht zu ziehen, die stärker von einem Wahlsieg Clintons profitieren dürften.

Der komplette Kommentar als pdf-Dokument.

Diesen Beitrag teilen: