Robeco: Die Ära der Neobanken hat begonnen

Die Neobanken, die mit ihren rein digitalen Bankdienstleistungen traditionelle Kreditinstitute herausfordern, sind rapide gewachsen und haben ihren konventionellen Konkurrenten weltweit Marktanteile abgenommen.

11.09.2024 | 09:05 Uhr

Jetzt steht die Profitabilität im Fokus, und wir glauben, dass das Zeitalter der Neobanken tatsächlich begonnen hat.

Von „Wachstum um jeden Preis“ zu profitablem Wachstum

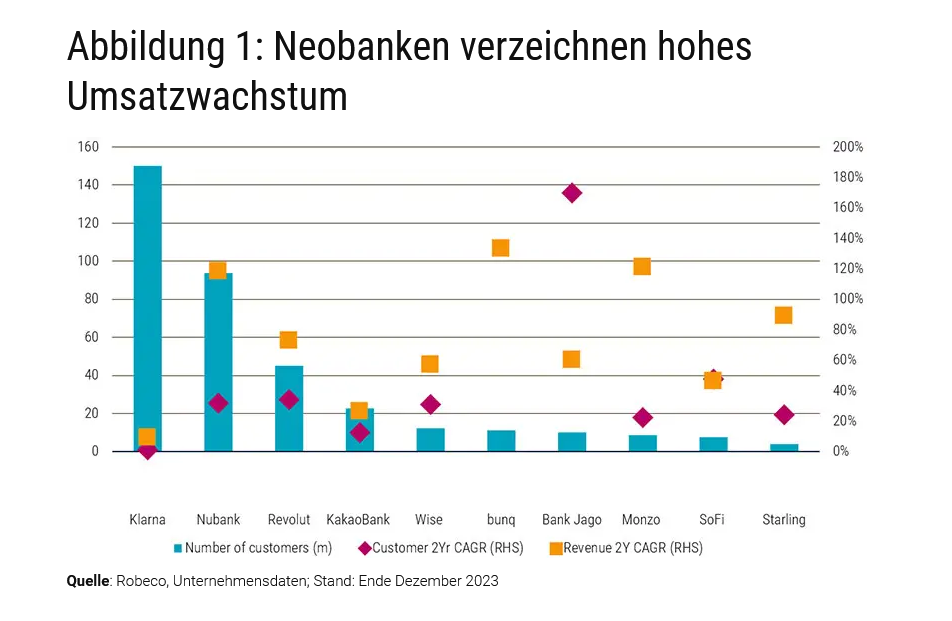

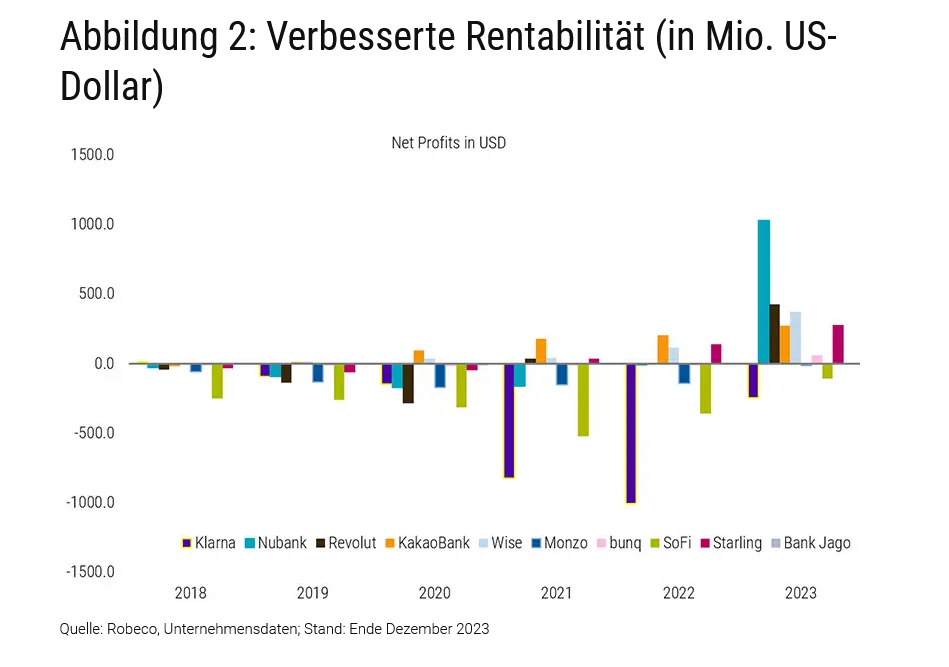

Die Neobanken verzeichneten im Zuge der Verlagerung auf das digitale Banking während der Corona-Pandemie einen rasanten Kundenzuwachs. Die seit 2022 gestiegenen Zinsen haben jedoch die Verfügbarkeit von Finanzmitteln für das Fintech-Segment im Allgemeinen beeinträchtigt. Dies hat Bedenken hinsichtlich der Geschäftsmodelle der Neobanken und ihrer Fähigkeit, aus einem wachsenden Kundenstamm Kapital zu schlagen, geweckt. Laut BCG waren im Jahr 2023 nur 23 von 453 globalen digitalen Herausforderern im Bankensektor im operativen Geschäft profitabel.

Das schwierige Umfeld hat die Neobanken dazu veranlasst, von „Wachstum um jeden Preis“ zu profitablem Wachstum und nachhaltiger Geschäftstätigkeit überzugehen. Das Tempo der Gewinnung von Neukunden hat sich im Vergleich zu den Höchstständen während der Corona-Pandemie etwas verlangsamt, aber die Einnahmen steigen weiterhin in eindrucksvollem Tempo. Laut BCG waren die Neobanken die Star-Performer mit einer durchschnittlichen Wachstumsrate der Erträge von 78 % p.a. im Zeitraum 2021-2023. Demgegenüber stehen 14 % im Durchschnitt der globalen Fintech-Unternehmen und 21 % ohne Fintechs ohne Krypto- und China-Exposure.

Im Jahr 2023 wiesen einige führende Neobanken (Revolut und Starling) eine Rekordprofitabilität auf, und mehrere Anbieter meldeten erstmals ganzjährige Gewinne (Monzo und bunq). Der positive Trend setzte sich bis 2024 fort, da Dave, MoneyLion, Chime und SoFi in den letzten Quartalen in den USA profitabel wurden.

Regionaler Fokus

Neobanken haben je nach geografischer Lage, Marktcharakteristika, Kundenorientierung und Produktstrategie unterschiedliche Wege zu Größe und Rentabilität eingeschlagen. Das operative und regulatorische Umfeld unterscheidet sich von Land zu Land. In den USA sind Neobanken eher eine Nische, konzentrieren sich auf den Zahlungsverkehr und arbeiten in Partnerschaften mit Banken. Chime beispielsweise arbeitet mit zwei US-Banken zusammen und erzielt seine Einnahmen hauptsächlich aus Transaktionsgebühren.

In der EU stehen Neobanken in einem harten Wettbewerb mit einer hohen Anzahl von Neobanken pro Kopf, niedrigen Transaktionsgebühren (maximal 0,2 % für Debit- und 0,3 % für Kreditgeschäfte) und einer verstärkten aufsichtsrechtlichen Kontrolle. In Brasilien hingegen haben die Zentralbank und die Aufsichtsbehörden eine Infrastruktur (Instant Payment System Pix) geschaffen, die es Fintech-Anbietern ermöglicht, sich zu vergrößern. Zu den erfolgreichen Beispielen gehören Nubank (eine Neobank), Creditas (eine Kreditplattform), Dock (ein Fintech-Infrastrukturanbieter) und Ebanx (ein Zahlungsanbieter).

Märkte mit einem hohen Anteil an Kunden ohne Bankverbindung bieten attraktive Wachstumsaussichten. Die Nubank ist ein gutes Beispiel für eine Neobank, die von einer engen geografischen Ausrichtung profitierte. Sie war in den ersten sechs Jahren nur in Brasilien tätig, wo sie inzwischen mehr als 95 Millionen Kunden (55 % der erwachsenen Bevölkerung) gewonnen hat, bevor sie in andere Länder expandierte. Weitere Beispiele sind die KakaoBank mit 24 Millionen Kunden in Korea und Monzo mit mehr als 10 Millionen Kunden in Großbritannien.

Es gibt

einige bemerkenswerte Ausnahmen wie Wise und Revolut, die rasch

international expandierten. Revolut verfügt über eine globale Präsenz in

38 Ländern mit 45 Millionen Kunden (Stand Juni 2024).

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: