NN IP: Luft nach oben bei Emerging Markets

Wegen der höheren Renditen und des Potenzials für Währungsaufwertungen sind Schwellenländeranleihen derzeit eine der weltweit spannendsten Anlageklassen. Zu wenige Anleger bemerken das.

29.05.2018 | 10:47 Uhr

Die Studie hat ergeben, dass sieben von zehn professionellen Anlegern (70%) bewusst ist, dass die gegenwärtigen Marktbedingungen für herkömmliche Rentenanlagen herausfordernd sind, da die Zinsen in den Industrienationen steigen. Aber während 85% der Befragten angeben, dass sie Schwellenländeranleihen, die eine Lösung für das Problem steigender Zinsen bieten, in ihren Portfolios haben, beträgt die durchschnittliche Gewichtung im Portfolio lediglich 3,5%.

Die mit Abstand häufigsten Gründe, die von den Anlegern für die niedrige Allokation in Schwellenländeranleihen genannt werden, sind andere Investmentprioritäten (60%) und unzureichende Kenntnisse der Anlageklasse, um in sie zu investieren (53%). Trotz dieses Stimmungsbildes haben die Zuflüsse in Fonds und ETFs mit Schwerpunkt auf Schwellenländeranleihen im Jahr 2017 Rekordhöhen erreicht. Das verdeutlicht, dass die Vorzüge von Schwellenländeranleihen immerhin zunehmend auf dem Radar der Anleger erscheinen.

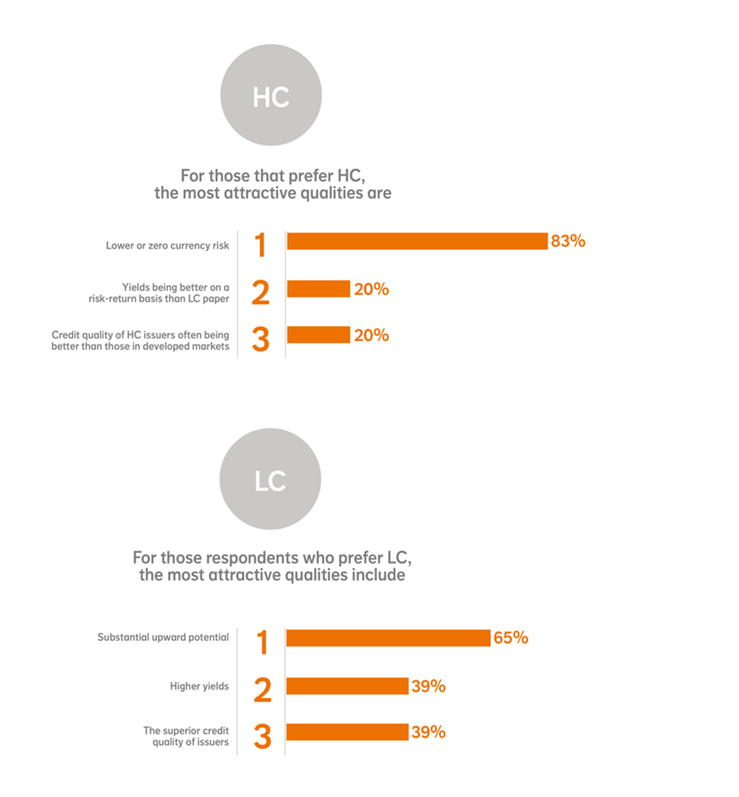

Auf die Frage, ob sie eher Schwellenländeranleihen in Hart- oder Lokalwährung bevorzugen, antworteten 42% der professionellen Anleger, dass sie in dieser Hinsicht keine Präferenz haben, 34% favorisieren Hartwährungsanleihen (Hard Currency / HC) und 23% Lokalwährungsanleihen (Local Currency / LC). Nach Ansicht von NN IP bieten Schwellenländeranleihen in Lokalwährung besonders gute Aussichten, da viele Schwellenländerwährungen derzeit unterbewertet sind. Für die Befragten, die Lokalwährungsanleihen bevorzugen, zählen erhebliches Aufwärtspotenzial (65%), höhere Renditen (39%) und die bessere Bonität der Emittenten (39%) zu den attraktivsten Eigenschaften.

Für diejenigen, die Hartwährungsanleihen präferieren, sind ein niedrigeres oder gar kein Währungsrisiko (83%), bessere Renditen auf Risiko-Ertrags-Basis als Lokalwährungsanleihen (20%) und die im Vergleich zu Emittenten aus Industrienationen bessere Bonität der Emittenten aus den Schwellenländern (20%) die attraktivsten Merkmale (siehe nachfolgende Grafik). Die europäischen Umfrageteilnehmer sehen eher ein niedrigeres als gar kein Währungsrisiko, da ihre Währungen auch gegenüber dem US-Dollar, in dem Schwellenländeranleihen in Hartwährung großenteils denominiert sind, Kursschwankungen aufweisen – auch wenn diese geringer sind als gegenüber Schwellenländerwährungen.

Marcelo Assalin, Head of Emerging Markets Debt bei NN Investment Partners: „Schwellenländeranleihen haben sich in den vergangenen 25 Jahren als Anlageklasse enorm weiterentwickelt. Wesentliche Gründe dafür sind das beschleunigte Wirtschaftswachstum, die Annäherung der Kapitalmärkte der Schwellenländer und der Industrienationen sowie glaubwürdige Wachstumspläne und solider werdende institutionelle Rahmenbedingungen in den Schwellenländern.

Verglichen mit dem starken Wirtschaftswachstum und dem steigenden Anteil der Schwellenländer an der Weltwirtschaft sind Investoren in Schwellenländeranleihen jedoch immer noch untergewichtet, insbesondere an den inländischen Anleihenmärkten. Das gleiche gilt für Anleihen aus den Frontier Markets, also aus Staaten, die sich noch in einem sehr frühen Stadium der wirtschaftlichen und politischen Entwicklung befinden. Anleihen aus den Frontier Markets haben tendenziell eine kürzere Laufzeit und höhere Renditen, so dass sie einen Puffer gegen steigende Zinsen bieten und eine geringere Korrelation mit US-Staatsanleihen aufweisen.“

*PollRight hat im Auftrag von NN IP im März 2018 weltweit 108 professionelle Anleger befragt, darunter öffentliche Institutionen, Family Offices, Banken und Stiftungen.

Diesen Beitrag teilen: