Janus Henderson: Argentinien - Erholung der Wirtschaft und attraktive Renditen

Die Unternehmensanleihen aus Schwellenländern (EM) verbuchen seit Jahresbeginn starke Renditen, die Politik vieler Zentralbanken hat günstige Rahmenbedingungen geschaffen. Daher sind viele Anleger auf der Suche nach höheren Renditen und bei EM-Unternehmensanleihen fündig geworden. Sie bieten vielfältige Anlagechancen mit attraktiven Renditen und wenig Schwankungen.

26.06.2017 | 14:10 Uhr

Seit Jahresbeginn verbuchen Unternehmensanleihen aus Schwellenländern (EM) starke Renditen, denn die Politik vieler Zentralbanken hat für sie günstige Rahmenbedingungen geschaffen. Viele Anleger sind daher auf der Suche nach höheren Renditen und bei EM-Unternehmensanleihen fündig geworden. Diese bieten vielfältige Anlagechancen mit attraktiven Renditen und wenig Schwankungen. Wenig überraschend ist daher der Rekordzufluss von 26,2 Mrd. USD1 in EM-Hartwährungsanleihen seit Jahresanfang – ein seit über fünf Jahren nicht mehr gesehenes Volumen.

Da aber die politischen Turbulenzen zunehmen, werden die Fundamentaldaten nach unserer Einschätzung mehr und mehr in die Bewertungen einfließen. Wir verfolgen nach wie vor einen aktiven Anlageansatz und bevorzugen Emittenten mit soliden Bilanzen, starkem Wachstum und seit Jahren guter Unternehmensführung. Vor allem Argentinien bietet in dieser Hinsicht sehr interessante Anlagechancen.

Argentinien hat wieder Zugang zu den Kapitalmärkten

Argentiniens Rückkehr an die Kapitalmärkte wurde durch den Regierungswechsel Ende 2015 beschleunigt.Denn angesichts niedriger Währungsreserven, einer vernachlässigten Infrastruktur und hoher Inflation benötigt das Land dringend Investitionen aus dem Ausland. Mit Aufhebung der Devisenkontrollen setzte die neue Regierung den Startschuss für marktfreundliche Reformen, um das Vertrauen bei internationalen Investoren wieder herzustellen. Seitdem hat der Staat vermehrt Anleihen emittiert und diverse Provinzen und Unternehmen hatten ihr Debüt an den Anleihemärkten.

Unseres Erachtens sind die Konjunkturerholung und attraktive Renditen schlagende Argumente für eine Anlage in Argentinien. Wir bevorzugen Anleihen der Provinzen, der nächsten Verwaltungsebene unterhalb des Staates. Argentinien besteht aus 23 Provinzen und der unabhängigen Hauptstadt Buenos Aires. Jede Provinz ist für die Wirtschaft in ihrem Zuständigkeitsbereich verantwortlich und kann diese weitgehend unabhängig vergleichbar mit einem privaten Unternehmen lenken.

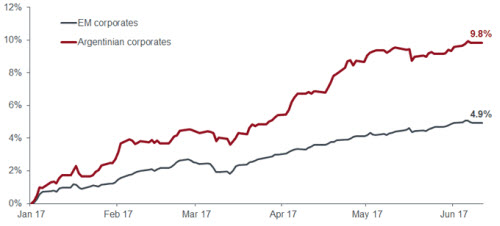

Mit Einnahmen (z.B. Steuern), Ausgaben (z.B. Sozialausgaben) und einer „Bilanz“ können wir eine Provinz wie ein Unternehmen analysieren und sie ebenso bewerten und mit anderen vergleichen. Darüber hinaus erzielen Anleger mit argentinischen Unternehmensanleihen seit Jahresbeginn eine starke Rendite, mit der die Papiere den Index für EM-Unternehmensanleihen als Ganzes spielend übertreffen (siehe Grafik).

Renditen argentinischer Unternehmensanleihen lassen den Durchschnitt aller EM-Unternehmensanleihen weit hinter sich

Quelle: Bloomberg, EM-Unternehmensanleihen = JPMorgan CEMBI Broad Diversified Index, argentinische Unternehmensanleihen: argentinische Komponente des JPMorgan CEMBI Broad Diversified Index, Stand:12. Juni 2017. Wertentwicklungen in der Vergangenheit sind kein Indikator für die zukünftige Performance.

Die Provinz Neuquen lockt mit starken Fundamentaldaten

Im Vergleich mit den anderen Provinzen ist Neuquen aus unserer Sicht unter Berücksichtigung seines Risiko-Ertragsprofils eine der besten Anlagechancen. Die wichtigste Branche der Provinz ist die Öl- und Gasexploration sowie -produktion. Die US-Energieinformationsbehörde (EIA) schätzt die Reserven in Schiefergasvorkommen in Neuquen auf 27 Milliarden Barrel Öl und 802 Billionen Kubikfuß Erdgas. Das sind 30% mehr als die geschätzten Vorkommen in den USA und die zweitgrößten nach China2.

Die von den Öl- und Gasunternehmen erhobenen Förderabgaben sind für die Provinzregierung ein wichtiger Bestandteil ihrer Gesamteinnahmen. Ein Teil davon fließt in ein Sondervermögen, das für Rückzahlungen an die Anleger vorgesehen ist, die der Provinz über den Kauf von Anleihen Geld geliehen haben. Darüber hinaus will die Provinz ab Mai 2020 vierteljährlich 3% Sondertilgungen auf die Anleihen mit einer Verzinsung von 8,625% leisten, womit Anleger über die Laufzeit der Anlage eine zusätzliche Vergütung erhalten.

Die Anleihe der Provinz Neuquen wird 2028 fällig und ist mit einem Zinskupon von 8,625% ausgestattet. Die Effektivverzinsung für Anleger, die die Anleihe bis zur Fälligkeit halten, beläuft sich auf 6,8% pro Jahr3. Zum Vergleich: Argentinische Staatsanleihen mit Laufzeit bis 2017 werfen eine Rendite von 5,8%4 ab. Neben dem oben erwähnten Anlegerschutz überzeugt Neuquen auch mit einer konservativen Bilanz und einer Verschuldungsquote von nur 48%5. Die Schulden des argentinischen Staates summieren sich zum Vergleich auf einen Berg von 241%6. Nach unserer Einschätzung ist diese Anleihe das Beste, was Argentinien Anlegern derzeit zu bieten hat: starkes Wachstum, eine starke Bilanz und attraktive Renditen.

Unternehmensanleihen: nicht an „Postleitzahlen“ orientieren

Auch bei argentinischen Unternehmen finden wir vergleichbare Anlagechancen mit guten Bonitätskennzahlen, starkem Wachstum und attraktiven Renditen. Allerdings spiegeln die Ratings mitunter nicht die zugrunde liegenden Fundamentaldaten der Unternehmen wider, sondern orientieren sich am Länder-Rating. Wir schauen dagegen weniger auf das Rating, sondern analysieren die zugrunde liegenden Fundamentaldaten und haben in vielen Fällen festgestellt, dass Emittenten für die falsche Postleitzahl übermäßig abgestraft werden.

Im Segment der Unternehmensanleihen bevorzugen wir Anleihen des vollständig integrierten Energielieferanten Pampa. Er profitiert von staatlichen Fördermaßnahmen, einer niedrigen Nettoverschuldung von 1,1x (definiert als Schulden minus Cash dividiert durch EBITDA)7 und umfangreiche Reserven. Seine Anleihe mit Laufzeit 2027 bietet eine Rückzahlungsrendite von 6,4%8. Anleihen von Brasiliens größtem Energiekonzern Petrobras werfen bei gleicher Laufzeit eine Rendite von 6,2%9 ab: Allerdings ist Petrobras dreimal so hoch verschuldet (Nettoverschuldung von 3,5x)10.

Unter dem Strich erwarten wir weitere Emissionen aus Argentinien, denn die dortigen Emittenten investieren wieder mehr und kehren zur Finanzierung dieser Investitionen an die internationalen Kapitalmärkte zurück. Unseres Erachtens sind die positive Dynamik durch die Politik, die konservativen Bilanzen und das Wachstum noch nicht angemessen in den Bewertungen berücksichtigt.

Diesen Beitrag teilen: