Schroders: Wie anfällig sind die Schwellenländer? Ein Expertengespräch

Die Webkonferenz von Schroders Ende September stand ganz im Zeichen der Schwellenländer. Drei Experten für diese Märkte stellten ihre unterschiedlichen Prognosen dar; moderiert hat Craig Botham, Volkswirt Schwellenländer.

21.10.2015 | 09:40 Uhr

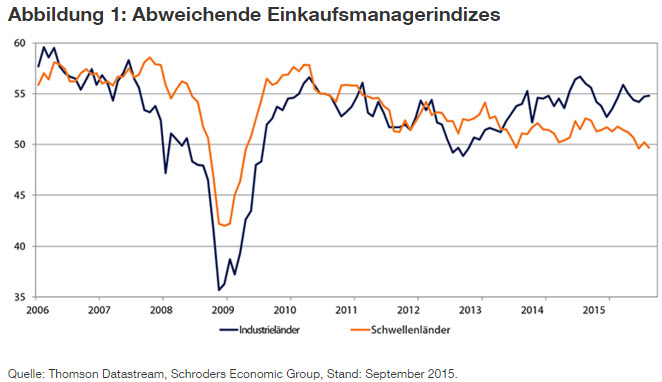

Zu Beginn stellte Craig die größten Probleme vor, mit denen die Schwellenländer derzeit konfrontiert sind. Er wies darauf hin, dass sich die enge Verbindung zwischen dem Wachstum der Schwellenländer und dem der entwickelten Volkswirtschaften zu lösen beginnt. Hier gibt es erste Zeichen einer Entkopplung, die sich beispielsweise in den abweichenden Ergebnissen der Einkaufsmanagerindex-Umfragen zeigt (siehe Abbildung 1).

Als möglichen Grund nannte er die stagnierenden weltweiten Handelsvolumina. Und er sagte weiter: „Die schwächeren Wachstumsprognosen für die Schwellenländer fallen zeitlich leider damit zusammen, dass sich gerade weltweit einiges an Gegenwind aufbaut – etwa die mögliche Zinswende der US-Notenbank Fed der Konjunktureinbruch in China, rückläufige Rohstoffpreise und eine Reihe politischer Probleme in den Schwellenländern selbst.“

Offensichtlich hält sich die Fed stark zurück: Sollten Anleger also wieder in Schwellenländer investieren?

Allan Conway verwies zunächst auf die negative Reaktion an den Aktienmärkten, nachdem sich die Fed gegen eine Zinserhöhung entschieden hatte: „Was Märkte am meisten hassen, ist Unsicherheit. Und das ist genau die Situation, die wir im Moment haben.“

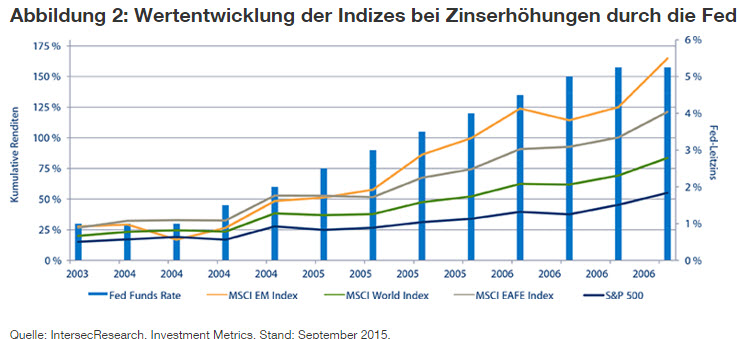

In der Vergangenheit haben sich in frühen Phasen einer Zinserhöhung die Märkte jedoch immer gut entwickelt (siehe Abbildung 2).

Historisch betrachtet liegt dies daran, „dass in der Regel ein Fünkchen Wachstum spürbar ist und die Gewinne steigen. Dieses wiegt die Zinserhöhungen anfangs auf.“

Welche Faktoren dürften hingegen die Entwicklung der Schwellenländer stützen? Darauf ging Allan anschließend ein. Insbesondere verwies er auf die „außergewöhnliche Aufwertung“ des US-Dollars in den vergangenen Jahren. Normalerweise würde man vor einem Zinsschritt eine weitere Stärkung der Währung erwarten. Historisch betrachtet steht jedoch der US-Dollar so hoch wie kaum jemals zuvor. Allan hält einen schwachen Dollar zwar nicht unbedingt für notwendig, er merkt allerdings an: „Um die Schwellenländer attraktiver dastehen zu lassen, braucht man zumindest das beruhigende Gefühl, dass der Dollar nicht weiter steigen wird. Vom derzeitigen Standpunkt aus haben wir gute Gründe anzunehmen, dass genau dies möglich ist.“

Die Wertentwicklung der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und lässt sich möglicherweise nicht wiederholen.

James Barrineau skizzierte die Situation aus der Perspektive der Anleihen. Die aktuelle Entwicklung an den Märkten schreibt er teilweise der Kommunikation seitens der Fed zu, die „mindestens neun Monate lang Zinserhöhungen versprochen“ hat. Seiner Ansicht nach könnten die Märkte die ausgebliebene Zinswende so interpretieren, dass etwas mit den USA und dem weltweiten Wachstum nicht stimmt.

James stimmte mit Allan überein, was den Höhenflug des handelsgewichteten US-Dollars anbelangt. Sollte die Kursentwicklung die Entscheidung der Fed beeinflussen, so ergeben sich daraus Folgen für den Zinserhöhungszyklus. Eine davon ist der dämpfende Effekt, der hieraus für das Wachstum in den USA zu erwarten ist.

Zusammenfassend stellt er die Frage, ob hier „die erste Schwachstelle in der Erfolgsstory des starken Dollar zu sehen ist?“ Damit sich die Währungen der Schwellenländer wenigstens stabilisieren können, braucht es für James zumindest einen kleinen Fortschritt im Zinserhöhungszyklus der Fed.

Als Experte für Schwellenländeranleihen verglich Guillermo Besaccia, wie die Schwellenländer heute im Gegensatz zu 2008 strukturell positioniert sind. Damals konnten diese Länder von einer solideren Basis auf die Krise der Industriestaaten reagieren. Aktuell sind die Schwellenländer wesentlich eingeschränkter, um kontrazyklische Maßnahmen einzuleiten: In den vergangenen Jahren sind einige der aufstrebenden Volkswirtschaften nacheinander hart geprüft worden – erst Indien, dann Russland und zuletzt China und Brasilien.

In der Folge haben alle diese Märkte in gewisser Weise gelitten. Guillermo erläutert:

„Es stehen jene Länder am stärksten unter Druck, in denen weniger strukturelle Verbesserungen stattfanden; sie konnten daher nicht von steigenden oder sinkenden Renditen profitieren – wie man am Beispiel Brasilien sieht.“

Wie wirkt sich der Einbruch der Rohstoffpreise aus?

Für James sind stabile Rohstoffpreise ein wichtiger Punkt, der die Schwellenländer stützen kann. Allerdings wird es eine Zeit lang brauchen, bis sich die Lage wieder stabilisiert hat: Ein deutliches Überangebot bei vielen Rohstoffen, eine lange Angebotsreaktion und langsames globales Wachstum verhindern schnelle Veränderungen.

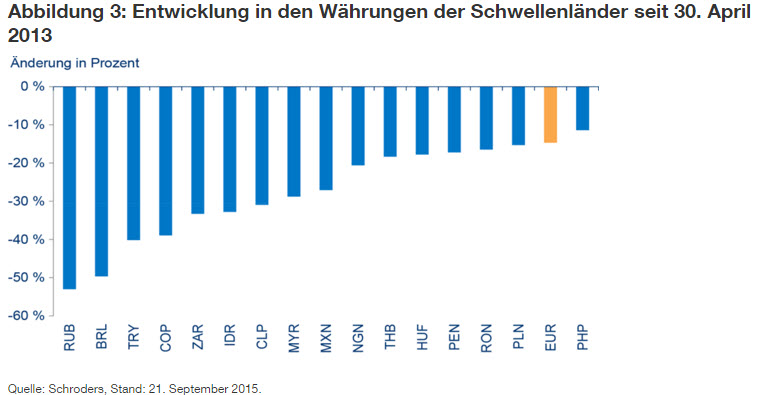

Er sieht die stärksten Auswirkungen für die Schwellenländer in der Währungsreaktion. Schließlich sind die Wechselkurse mehrerer Schwellenländer im Zuge des Superzyklus Anfang der 2010er-Jahre in die Höhe geschossen. Abbildung 3 zeigt diese Entwicklung: Der russische Rubel und der brasilianische Real verzeichnen deutliche Verluste gegenüber dem US-Dollar.

„Alles lässt sich mit einer enormen Anpassungsreaktion auf den Punkt bringen. Doch die Sache ist die: Diese Währungen neigen dazu, übers Ziel hinauszuschießen. Und in einigen Ländern scheint das in einem Maße stattzufinden, das noch deutlicher ist als der Rückgang der Rohstoffpreise“, so James weiter.

Auf Craigs Frage, warum die rohstoffimportierenden Länder nicht von dieser Situation profitiert haben, verwies er auf einen „Feedback-Mechanismus“. Große Rohstoffexporteure, die wiederum Industrieprodukte einführen, haben ihre Importe zurückgefahren, als sich ihre Währungen an den Rohstoffzyklus anpassten. Dadurch konnten die rohstoffimportierenden Länder ihre eigenen Außenhandelsbilanzen nicht weiter ausbauen; und der weltweite Konjunkturrückgang hat diese Situation zusätzlich verschärft.

Guillermo ging anschließend auf die Folgen ein, die ein Jahrzehnt der Expansion für viele Kreditzyklen der Schwellenländer hatte. Ähnlich wie beim Entschuldungsprozess in den Industriestaaten sieht er bei einigen Schwellenländern eine Korrekturphase. Dadurch lastet aus seiner Sicht noch mehr Druck auf diesen Volkswirtschaften. Guillermo führte weiter aus: „Anleger sollen sich auf den Big Player konzentrieren – auf China. Denn das Land konsumiert bei einigen Rohstoffen über 50 % des weltweiten Angebots. Wir müssen herausfinden, wie weit fortgeschritten China schon auf dem Anpassungskurs ist.“

Allan betonte, dass heute „mehr Schwellenländer von der Rohstoffschwäche profitieren als darunter leiden.“ Zudem haben sich die Strukturen in den Schwellenländern geändert, und damit auch im MSCI EM Index. Steigende Rohstoffpreise sind daher für die Aktien dieser Länder nicht mehr so wichtig wie noch vor 25 oder 30 Jahren.

Wieso haben sich dann solche Länder nicht besser entwickelt, die von fallenden Rohstoffpreisen profitieren – Indien, China, Korea oder Taiwan? Als Grund führt Allan die schwächere weltweite Nachfrage an. Wenn sich allerdings die weltweite Konjunkturlage verbessert und den Exporteuren von Industriegütern Rückenwind bietet, kann man daraus weitere positive Signale für Aktien der Schwellenländer ableiten.

Greift der Konjunkturrückgang in China auf die Schwellenländer über?

Guillermo ging auf den Wandel der chinesischen Wirtschaft seit 2008 ein. Er zeigte die politischen Veränderungen auf; und verwies auf eine Tatsache, die er als einen Schritt zurück zu einer stärker nach innen gewandten, konservativen und interventionistischen Politik betrachtet.„Seit damals haben wir erlebt, wie so ziemlich jede mögliche Art von Liquiditätsblase erst aufgebaut und dann wieder korrigiert wurde“, sagte er.

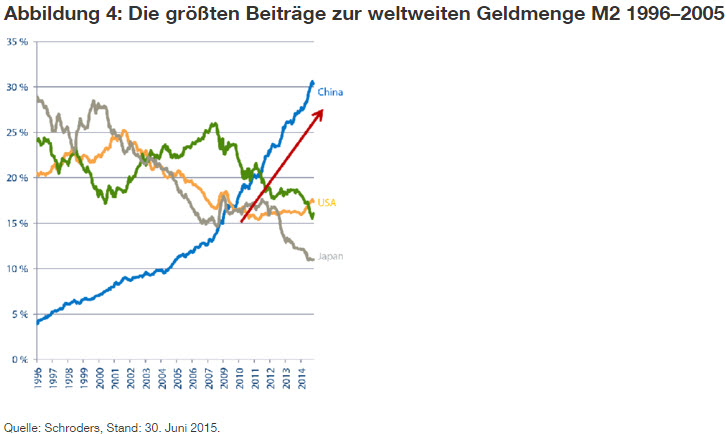

Für ihn muss China einen Anpassungsprozess durchlaufen, um die Wirtschaft wieder ins Gleichgewicht zu bringen. Da China rund 30 % der weltweiten Liquidität bietet (siehe Abbildung 4), dürfte sich diese Anpassung auf die Weltwirtschaft ebenso auswirken wie auf die Binnenkonjunktur des Landes. Mit Blick auf die politischen Reaktionen schlug Guillermo als Teil der Lösung eine Abwertung der Währung sowie eine Umkehrung der exzessiven Kreditexpansion vor.

James hielt es für notwendig, China aus ausgewogenerer Sicht zu betrachten. Er geht von einem langen Anpassungsprozess aus, hält aber eine harte Landung für unwahrscheinlich. Er betonte, dass die politischen Mittel der Behörden immer noch nicht ausgeschöpft sind. Aus politischer Sicht ist er nicht davon überzeugt, dass größere Anreize eine nachhaltige Lösung bieten. Die Rationalisierung der Staatsschulden auf Provinz- und Kommunalebene sieht er als ermutigendes Signal. Zudem nannte er Beispiele für positive Entwicklungen außerhalb der großen Schlagzeilen: Immobilienfirmen haben etwa Zugang zu Darlehen in Landeswährung, die günstiger als in US-Dollar sind – was sich positiv auf die Ausfallrate auswirkt. Seiner Ansicht nach muss der Renminbi flexibler werden. Er weist zugleich darauf hin, dass die Abwertung in einer frühen Phase stattfindet. Allerdings müssen die Behörden diese Probleme angehen und

„Es gibt einen gewissen Hoffnungsschimmer, dass sich die Wirtschaft tatsächlich verbessert.“

Anschließend kam Craig auf die aktuellen Veränderungen im Fixing des Renminbi zu sprechen, der zuletzt um 2 % abgewertet hatte. Allan stimmte mit dem Rest der Runde überein, dass demnächst eine weitere Abwertung möglich ist. Er wies allerdings auch darauf hin, dass die Behörden eine weitere Abwertung zunächst ausgeschlossen haben. Schon deshalb muss man die aktuelle Erholung aufmerksam beobachten.

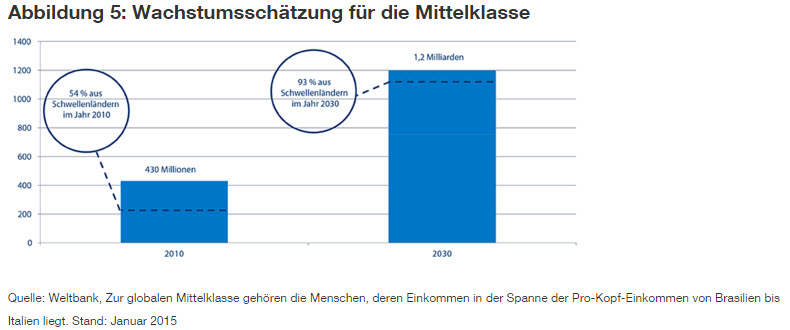

Mit Blick auf den Aktienmarkt hob er hervor, dass der MSCI China trotz der unfreundlichen Börsentendenz den MSCI EM im laufenden Jahr überrundet hat. Mit einem Abschlag von rund 20 % gegenüber dem MSCI EM bezogen auf das KGV ist er weiter attraktiv bewertet. Er sprach auch den Strukturwandel in China an, wo der Dienstleistungssektor jetzt mehr Wachstum erzeugt als etwa Produktion oder Bauwirtschaft.Vor diesem Hintergrund muss man sich laut Allan die starke Binnennachfrage vergegenwärtigen, die nicht nur in China, sondern in den Schwellenländern allgemein auf einer äußerst robusten Basis steht. Zur Veranschaulichung zeigte er auf, dass sich die Mittelklasse (deren verfügbares Einkommen den Konsum beflügeln kann) den Prognosen nach zwischen 2010 und 2030 weltweit mehr als verdreifachen soll (siehe Abbildung 5).

Noch 2010 war die Hälfte der Mittelklasse in den Industrieländern beheimatet; doch in den nächsten 20 Jahren dürfte sich dies in Richtung der Schwellenländer verschieben: „Das ist für die Weltwirtschaft als riesige Quelle von Binnennachfrage zu sehen; ein nicht unwesentlicher Teil davon kommt aus China, ein weiterer aus Indien.“

Was sind Ihre größten Sorgen – und welche positiven Aussichten erkennen Sie für die Schwellenländer?

Allan wertete die deutliche Baisse in den Schwellenländern als positiv: „Heute ist es beinahe unmöglich, ein Baisse-Argument bezogen auf die Schwellenländer zu nennen, das dort nicht schon im Umlauf ist.“ Die Netto-Kapitalabflüsse aus den Aktien der Schwellenländer 2015 unterstreichen diese Einschätzung. Denn bereits jetzt haben sie die bisherige Höchstmarke aus dem Jahr 2008 übertroffen.

Allan hob auch hervor, dass langfristig die grundlegenden strategischen Argumente zugunsten der Schwellenländer vor allem in der Binnennachfrage zu suchen sind; zusätzlich muss es auch um starke Bewertungen gehen. Seine größte Sorge liegt im Höhenflug des US-Dollar: Hält dieser an, könnte dies für erheblichen Gegenwind sorgen.

James hob noch einmal hervor, dass das Rätselraten um den Zinsschritt der Fed zu einem Ende kommen muss; außerdem nannte er einen stabilen US-Dollar, der seiner Ansicht nach für Währungsstabilität in den Schwellenländern sorgen kann. Aus der Wachstumsperspektive sieht er die Probleme einiger der großen Schwellenländer wie Brasilien und Russland auch in der Zukunft. Er führt aus, dass dennoch einige Volkswirtschaften in annehmbarem Zustand bleiben werden: darunter Peru, Chile, Polen oder Ungarn.

Guillermo nannte China als größte Sorge. Seine Bedenken richten sich vor allem auf das Maß, in dem die Wirtschaft wieder austariert und angepasst werden soll. Dies zu kennen ist für ihn wichtig, um den Tiefpunkt bei den Rohstoffpreisen abschätzen zu können. Denn dieser ist für ihn wesentlich, um die Stabilität in den Schwellenländern zu sichern. Denn nur so lässt sich sorgenfrei in Währungen und inländische Schwellenländer-Anleihen investieren. In diesen Bereichen sollten sich seiner Ansicht nach einige interessante Möglichkeiten finden lassen

Die hierin geäußerten Ansichten und Meinungen stammen von Allan Conway, Craig Botham Guillermo Besaccia und James Barrineau und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders ausgedrückten oder aufgeführten Ansichten dar.

Diesen Beitrag teilen: