UBS: Eine vernachlässigte Anlageklasse nimmt Fahrt auf

Schwellenländeraktien waren in den vergangenen Jahren eine ungeliebte Anlageklasse. Während die großen US-Aktienindizes wiederholt historische Höchststände erreicht und überschritten haben, blieben die Renditen von Schwellenländeraktien zurück. Ist jetzt der Moment gekommen, genauer hinzusehen?

09.08.2017 | 14:01 Uhr

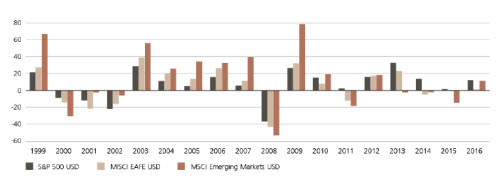

Nach einer langen Durststrecke haben sich Schwellenländeraktien 2016 wieder erholt. Der MSCI Emerging Markets Index erzielte eine Jahresrendite von 11,1 Prozent und blieb damit nur knapp hinter dem S&P 500 mit 11,9 Prozent zurück (siehe Abb. 1). Zugleich schaffte das Wirtschaftswachstum in den Schwellenländern die Wende. Diese positive Entwicklung hat sich 2017 fortgesetzt: Der MSCI Emerging Markets Index stieg schon im ersten Quartal um 11,4 Prozent, verglichen mit 5,5 Prozent beim S&P 500. Einige wichtige Faktoren können als gute Vorzeichen für die Wertentwicklung von Schwellenländeraktien in den kommenden Jahren gelten:

– Verbesserte Schlüsselindikatoren wie Wirtschaftswachstum, Unternehmenserträge und Ertragskraft.

– Potenzial für steigende Einkommen und Konsumwachstum.

– Schnelle Übernahme von Technologien/Internet öffnet neue Wege zu den Verbrauchern.

– Attraktive Bewertungen im Vergleich zu Industrieländeraktien.

Abb. 1. Nach einigen Jahren der schwächeren Entwicklung beginnen sich die Schwellenländer zu erholen Renditen je Kalenderjahr für die Indizes S&P 500, MSCI EAFE und MSCI Emerging Markets (1999–2016)

Quelle: Morningstar. Daten per 31. Dezember 2016.

Schnelleres Wachstum in einer langsam wachsenden Welt

In den Jahren nach der Finanzkrise 2008-2009 hat sich die Weltkonjunktur erheblich verlangsamt. Doch während die Industrieländer zurücksteckten, zeigte sich in den Schwellenländern ein Licht am Horizont – sie erreichten noch 2009, am Tiefpunkt der Wirtschaftskrise, ein Wachstum des Bruttoinlandsproduktes (BIP) von 2,9 Prozent. Im Gegensatz dazu brachen die Industrieländer im gleichen Jahr um 3,4 Prozent ein.(1) Und trotz der Unsicherheit, die nach den letztjährigen Überraschungen beim Brexit-Votum und der US-Präsidentschaftswahl zurzeit herrscht, wuchs das BIP in den Schwellenländern 2016 um 4,1 Prozent gegenüber 1,7 Prozent in den Industrieländern.

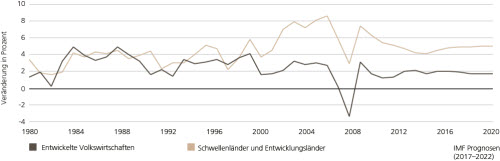

Mit Blick auf die Zukunft erwartet der Internationale Währungsfonds (IWF) ein Wachstum der Schwellen- und Entwicklungsländer in den Jahren 2017 und 2018 von 4,5 Prozent bzw. 4,8 Prozent. Das ist mehr als das Doppelte der Erwartungen für die entwickelten Volkswirtschaften, die 2017 und 2018 nur um jeweils rund 2 Prozent wachsen sollten (siehe Abb. 2). Heute sind die Schwellenländer für mehr als 75 Prozent des globalen Produktions- und Konsumwachstums verantwortlich; damit hat sich ihr Anteil in den letzten 20 Jahren mehr als verdoppelt.(2) Mit der zunehmenden Entwicklung der Schwellenländer sollten sich diese Trends fortsetzen. Der IWF schätzt, dass der Anteil der Schwellenländer am globalen BIP (in US-Dollar) von heute 38,8 Prozent auf 60 Prozent im Jahr 2035 ansteigen wird.

Abb. 2. Tatsächliche und erwartete prozentuale Veränderung des BIP in Industrie- und Schwellenländern

Quelle: IMF, 2017.

1 Das Bruttoinlandsprodukt (BIP) ist der Geldwert aller Fertigwaren und Dienstleistungen, die innerhalb der Grenzen einer Region über einen bestimmten Zeitraum hergestellt wurden. Es wird üblicherweise als Indikator für die wirtschaftliche Gesundheit genutzt.

2 Internationaler Währungsfonds: „World Economic Outlook, April 2017: Gaining Momentum?“

Die günstige demografische Entwicklung: ein Wachstumsmotor

Während sich einige Investoren möglicherweise Sorgen über eine Verlangsamung in den Industrieländern machen, könnten die Schwellenländer regionale Gelegenheiten bieten, die nicht zu sehr von der globalen Konjunktur abhängen. Angesichts einer günstigen demografischen Entwicklung und steigender Einkommen könnte der zunehmende persönliche Konsum der eigenen Bevölkerung als wesentlicher Faktor das regionale Wirtschaftswachstum der Schwellenländer vorantreiben. Der IWF schätzt, dass 80 Prozent der Weltbevölkerung in Schwellenländern lebt. Viele dieser Menschen sind arm, aber gemeinsam werden sie täglich ein wenig reicher. Dies führt zu höheren Ausgaben und neuen Konsumtrends in Bereichen wie Gesundheitswesen, Bildung und Freizeit, die über das Lebensnotwendige hinausgehen. Die Bevölkerungen der Schwellenländer sind nicht nur größer als die der Industrieländer (und wachsen weiter an), sondern auch jünger, was zu einer Ausweitung der Mittelschicht beitragen könnte.

Im Jahr 2009 umfasste die „globale Mittelschicht“ rund 1,8 Mrd. Menschen oder 27 Prozent der Weltbevölkerung. Prognosen zufolge wird sie 2020 auf 3,2 Mrd. und 2030 auf 4,9 Mrd. Menschen angewachsen sein.(3) Ein großer Teil dieses Anstiegs wird in Schwellenländern wie China und Indien erfolgen; tatsächlich wird erwartet, dass im Jahr 2030 zwei Drittel der globalen Mittel- schicht in Asien leben.(4) Haushalte, die in die Mittelschicht aufsteigen, kaufen oft langlebige Konsumgüter (wie zum Beispiel Waschmaschinen, Klimaanlagen oder Autos) und nutzen Dienstleistungen aus Bereichen wie Tourismus, Unterhaltung, Gesundheit, Bildung und Transport. Daher kann die aufstrebende Mittelschicht der Schwellenländer in den kommenden Jahrzehnten ein wichtiger Konjunkturmotor sein. Auch wenn es andere Faktoren gibt, von denen Schwellenländeraktien beeinflusst werden – darunter Produktivitätswachstum, Wechselkursschwankungen und Nachfrageveränderungen in den Industrieländern –, erscheint die Wachstumsdynamik der Schwellenländer im Vergleich zum langsameren Wachstum der Industrieländer vielversprechend.

Die Kombination dieser strukturellen Grundlagen mit stärkerem Wirtschaftswachstum und attraktiven Bewertungen lassen Schwellenländeraktien langfristig attraktiv erscheinen. Schwellenländer bieten Anlagegelegenheiten, die nicht zu sehr von der „neuen Normalität“ des schleppenden Wachstums geprägt sind. Langfristig ausgerichtete Investoren könnten daher im Rahmen eines diversifizierten Gesamtportfolios eine zusätzliche Allokation in Schwellenländeraktien erwägen. Ihr Finanzberater unterstützt Sie bei der Auswahl von Anlagelösungen, die ein geeignetes, diversifiziertes Engagement in einer Reihe von Anlageklassen unter Berücksichtigung von Schwellenländern bieten.

Diesen Beitrag teilen: