BNP Paribas AM: Von Inflation weiterhin keine Spur

Wie allgemein erwartet, hat der Offenmarktausschuss der Fed bei seiner letzten Sitzung im Jahr 2017 den Zielsatz für die Federal Funds Rate um 25 Basispunkte auf eine Spanne von 1,25 % bis 1,50 % angehoben und seine im Anschluss veröffentlichte Stellungnahme korrigiert.

02.01.2018 | 10:40 Uhr

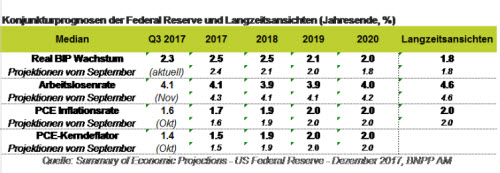

Wichtig dabei ist, dass die Notenbank in ihrer Zusammenfassung der Konjunkturprognosen (Summary of Economic Projections, SEP) fiskalpolitische Anreize jetzt stärker berücksichtigt. Die Median-Prognose für das Wachstum im kommenden Jahr wurde um 0,4 Prozentpunkte auf 2,5 % und auch für 2019 und 2020 leicht nach oben geschraubt (Abbildung 1).

Wegen der stärkeren Wachstumsimpulse wurden die Prognosen für die Arbeitslosenquote für jedes der nächsten drei Jahre um 0,2 Prozentpunkte gesenkt. Trotz der verbesserten Einschätzung für Wachstum und Arbeitsmarkt wurden bemerkenswerterweise die Prognosen für die Kerninflation kaum verändert. So blieben die Median-Prognosen für den gesamten Vorhersagezeitraum stabil. Wenn man die Beiträge der einzelnen FOMC-Mitglieder allerdings im Detail liest, erkennt man, dass zumindest einige von ihnen den Inflationsausblick für 2019 und 2020 wenigstens moderat angehoben haben.

Abbildung 1: Nach der FOMC-Sitzung im Dezember 2017 veröffentlichte Konjunkturprognosen

Quelle: Bloomberg, BNP Paribas Asset Management, Stand: 15. Dezember 2017

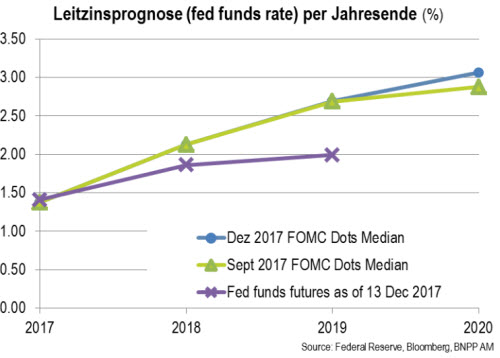

Höhere Wachstums-, aber unveränderte Inflationsprognosen könnten die Ansicht wiederspiegeln, dass das Trendwachstum stärker oder die inflationsstabile Arbeitslosenquote (Non-Accelerating Inflation Rate of Unemployment, NAIRU) schwächer ist als bislang angenommen. Interessanterweise aber haben sich diese längerfristigen Prognosen gegenüber den im September veröffentlichten Daten nicht verändert. Eine andere Möglichkeit ist die, dass die Erwartung stärkerer Zinserhöhungen das Wachstum wieder auf den Trendwert zurückführen und den Inflationsdruck begrenzen könnte. Jedoch blieb die prognostizierte Zinsentwicklung bis 2019 unverändert, während die Median-Prognose für den Leitzins in 2020 nur moderat um 20 Basispunkte (Abbildung 2) nach oben korrigiert wurde. Fed-Präsidentin Janet Yellen wurde auf der Pressekonferenz auf diese scheinbare Widersprüchlichkeit der Prognosen angesprochen. Ihre Antwort ließ wenig Vertrauen in das Modell der Philips-Kurve bzw. die Annahme erkennen, dass das Modell weiterhin Gültigkeit besitzt, die Kurve aber relativ flach ist und auch bleiben wird: „Die Inflation war niedriger, als wir erwartet haben, und die Erreichung des Inflationsziels setzt möglicherweise einen längeren Zeitraum mit einem sehr starken Arbeitsmarkt voraus.“

Abbildung 2: Der prognostizierte Zinspfad wurde bis 2019 nicht verändert; die Median-Zinsprognose für 2020 stieg um moderate 20 Basispunkte

Quelle: Bloomberg, BNP Paribas Asset Management, Stand: 15. Dezember 2017

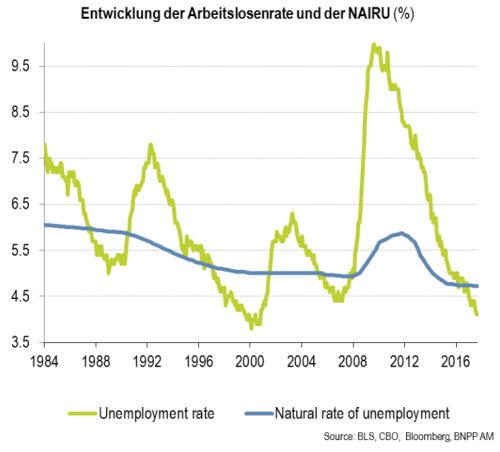

Auch in ihren übrigen Kommentaren äußerte sich Yellen auf der Pressekonferenz zu den Inflationsaussichten vorsichtig, auch wenn sie wiederholte, dass die Inflation ihrer Ansicht nach durch vorübergehende Faktoren gedämpft wird, die mit der Zeit an Wirkung verlieren dürften. Die niedrige Inflation „könnte am Ende etwas sein, das tiefer verwurzelt ist“, die Einschätzung für die NAIRU müsse möglicherweise weiter gesenkt werden, und die Inflationserwartungen könnten zurückgegangen sein, merkte Yellen an. Diese Überlegungen sind möglicherweise die Erklärung dafür, dass der Offenmarktausschuss immer noch zögert, seine Zinsprognose anzuheben, obwohl er für die Arbeitslosenquote weitere Rückgänge bis deutlich unter seine NAIRU-Schätzung prognostiziert (Abbildung 3).

Abbildung 3: Arbeitslosenquote soll deutlich unter die NAIRU-Schätzung fallen

Quelle: Bloomberg, BNP Paribas Asset Management, Stand: 15. Dezember 2017

Insgesamt lassen die Kommentare der Fed-Präsidentin erwarten, dass der Ausschuss selbst bei einer rückläufigen Arbeitslosenquote den Leitzins im kommenden Jahr nur vorsichtig senken wird, soweit es nicht deutliche Anzeichen für anziehende Inflation gibt. Für 2018 erwarten wir weiterhin Zinserhöhungen um 100 Basispunkte, sofern die Kernrate der privaten Konsumausgaben (PCE) stabil (aber unter dem Inflationsziel) bleibt und die Arbeitslosenquote auf rund 3,5 % sinkt. Wenn die Sorgen des Ausschusses aufgrund eines Rückgangs der Trendinflation und der Inflationserwartungen zunehmen, könnte es allerdings weniger Zinserhöhungen geben.

An anderer Stelle sprach Yellen auf der Presskonferenz darüber, wie der Ausschuss die Auswirkungen steuerlicher Anreize auf die Volkswirtschaft bewertet. Demzufolge sieht der FOMC die Frage, ob die US-Steuerreform merkliche Auswirkungen auf das Trendwachstum haben wird, nach wie vor etwas skeptisch: „Ich denke, meine Kollegen und ich erwarten von dem geplanten Steuerpaket vor allem eine Belebung der Gesamtnachfrage. Wir sehen aber auch ein gewisses Potenzial für eine Stärkung des Gesamtangebots […]. Ein höheres Investitionstempo könnte […] das Produktivitätswachstum und das potenzielle BIP oder die Produktion in gewissem Maße zunehmen lassen. Wie groß diese Effekte sein werden, ist allerdings noch nicht abzusehen.“ Derzeit ist der Ausschuss offen für die Möglichkeit, dass das Steuerpaket bedeutende Änderungen auf der Angebotsseite auslösen könnte; in diesem Fall wäre er vielleicht weniger geneigt, sich mit strafferer Geldpolitik gegen ein starkes Wachstum zu stellen. Doch zumindest gemessen an den Aussagen der Fed-Chefin und an der vollen Bandbreite der Prognosen für die längerfristige Wachstumsrate der Wirtschaft haben die meisten Ausschussmitglieder bislang ihre Annahmen zum Trendwachstum wegen der erwarteten Steuersenkungen nicht geändert.

Diesen Beitrag teilen: