Janus Henderson: Maßlosigkeit hat ihren Preis

Die Geldpolitik nach der Lehman-Pleite erinnert in vielerlei Hinsicht an die Völlerei: Offenbar können die Zentralbanker nicht aufhören, Anleihen zu kaufen. Wie zwanghafte Esser oder Trinker versprechen sie zwar dauernd die Finger davon zu lassen, schaffen es aber nicht.

10.08.2017 | 08:59 Uhr

„Killt den Schiedsrichter!“, schrie der Fan zum Start der Baseball-Saison 1996 in Cincinnati, und sieben Pitches später war der 145-Kilo-Kerl hinter der Home Plate, John McSherry, mausetot, hingestreckt von einem Herzinfarkt. Er wurde ein Opfer seines schlechten Gesundheitszustands und massiven Übergewichts, ein Opfer all des Cholesterins, mit dem er seinen Körper traktiert hatte und das langsam, aber unaufhaltsam seine Arterien verstopft hatte. Bereits am nächsten Tag meldete sich Moderator Howard Stern lautstark zu Wort: „Esst nicht so viel!“, rief er ins Publikum und richtete seinen Appell gleich an alle Übergewichtigen da draußen. Als wäre es so einfach, und als hätte Schiedsrichter McSherry das nicht gewusst. Trotzdem konnte er einfach nicht aufhören. Er liebte es zu essen und futterte mit Vorliebe Süßes und Fettiges. Behaglich kaute er jeden Bissen, vom Anfang bis zum tragischen Ende – ein blinder Schlemmer, dem seine Maßlosigkeit zum Verhängnis wurde.

100 Jahre vor ihm schrieb Franz Kafka eine Erzählung, die wie ein Spiegelbild der fatalen Sucht von John McSherry anmutet. In „Ein Hungerkünstler“ beschreibt er einen Mann, der durch freiwilliges „Schauhungern“ zur öffentlichen Attraktion wird. Die Menschen stehen fasziniert vor dem Gitterkäfig, in den er sich hat sperren lassen, und zahlen sogar Geld, um ihn zu bewundern. Mit wohligem Schaudern betrachten sie den bis aufs Skelett abgemagerten Hungerkünstler, fasziniert von seiner unbeugsamen Entschlossenheit. Bevor er nach vielen Tagen des Fastens stirbt, erklärt er den Grund für seine Nahrungsverweigerung: „Immerfort wollte ich, dass ihr meinen Hunger bewundert […] Ihr sollt ihn aber nicht bewundern!“ Und weiter: „[Ich muss] hungern, ich kann nicht anders [...], weil ich nicht die Speise finden konnte, die mir schmeckt. Hätte ich sie gefunden, glaube mir, ich hätte kein Aufsehen gemacht und mich vollgegessen wie du und alle.“

Zwei Männer, von denen einer nicht aufhören und der andere nicht anfangen konnte (zu essen). Bei ihrer Geschichte geht es natürlich weniger um Essen als vielmehr um das Leben selbst. Was treibt unser Handeln und unsere Entscheidungen, was macht uns zu dem, der wir sind? Und sind wir unseren Trieben wirklich willenlos ausgeliefert? Shakespeare hätte geantwortet, dass nicht das Schicksal, sondern wir selbst Herr unseres Lebens sind – ein Statement, dem ich als normalgewichtiger und halbwegs bewusst lebender Mensch nur zustimmen kann. Andererseits ist jeder einzelne von uns doch nicht mehr als eine willkürliche Ansammlung von Fleisch und Knochen, ein Produkt seiner Gene und seiner Umwelt, die ihn gemeinsam zu dem geformt haben, was er als sein Ich bezeichnet? Folgen wir also alle nur blind unseren vorprogrammierten Präferenzen, oder sind wir gar eine Art Maschine auf zwei Beinen, nur mit Bewusstsein?

Auf dem Cover des TIME Magazine war vor einiger Zeit zu lesen: „Können Maschinen denken?“ Wenn die Antwort hierauf „Ja“ ist, hätte die nächste Frage lauten können: „Sind Menschen nur Maschinen?“ Tatsächlich können moderne Maschinen nahezu alles, was Menschen können. Der TIME-Autor machte den Unterschied zwischen Mensch und Maschine an der Frage des Bewusstseins fest: Wir haben es, sie nicht. Aber selbst wenn dem so sein sollte, reicht mir das als Unterscheidungskriterium nicht aus. Wer möchte schon eine Maschine sein, die einfach nur weiß, dass sie eine Maschine ist? Wer möchte sein Leben als vorprogrammierter Roboter verbringen, der sein Schicksal nicht selbst bestimmen kann? Für mich ist es der freie Wille, der uns von allen anderen Lebewesen unterscheidet. Ohne freien Willen ist das Leben ein sinn- und zweckloses Spiel. Wenn die John McSherrys der Welt nicht aus freien Stücken aufhören und die Hungerkünstler nicht anfangen können zu essen, dann können wir den Laden auch gleich dichtmachen.

Die Geldpolitik nach der Lehman-Pleite erinnert in vielerlei Hinsicht an die Völlerei von Schiedsrichter John McSherry: Offenbar können die Zentralbanker nicht aufhören, Anleihen zu kaufen. Wie zwanghafte Esser oder Trinker versprechen sie zwar dauernd die Finger davon zu lassen, schaffen es aber nicht. Seit Beginn der quantitativen Lockerungen haben sie in ihren Bilanzen Staatsanleihen und Aktien im Wert von über 15 Billionen USD angehäuft in ihrem verzweifelten Bemühen, die Volkswirtschaften weltweit über Wasser zu halten. Als Nebenwirkung dieser Käufe werfen mittlerweile Investment-Grade-Anleihen im Wert von über 5 Billionen USD negative Renditen ab und sind der beste Beleg für den nur als gescheitert zu bezeichnenden Versuch, das Wirtschaftswachstum real und nominal wieder zu normalisieren.

Dieses verzweifelte Festhalten von Yellen, Bernanke, Draghi, Kuroda und anderen Zentralbankern an historischen Standardmodellen wie der Taylor-Regel oder der Phillips-Kurve hat den Kapitalismus, wie wir ihn einst kannten, deformiert, mit drohenden beispiellosen Konsequenzen.

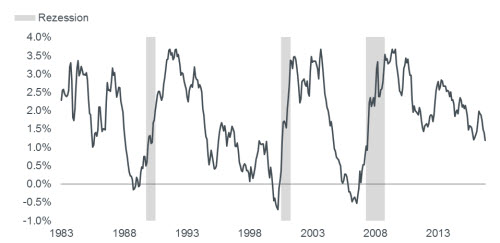

Auch Volkswirtschaftler aus der Privatwirtschaft bleiben ihren historischen Modellen treu und versuchen zu beweisen, dass Rezessionen das Ergebnis negativer Renditekurven sind (siehe Grafik 1). In den letzten 25 Jahren gab es in den USA 1991, 2000 und von 2007 bis 2009 drei Rezessionen, die jeweils mit einer flachen Renditekurve zwischen dreimonatigen Schatzwechseln und zehnjährigen Staatsanleihen zusammenfielen. Da der aktuelle Abstand zwischen diesen beiden Bereichen 80 Basispunkte beträgt und noch fern der auslösenden Grenze von 0 ist, glauben einige Volkswirte und Fed-Vertreter, eine Rezession sei nicht in Sicht.

Wenn sich die Renditekurve umkehrt

Zinsdifferenz zwischen zehnjährigen Staatsanleihen und dreimonatigen Schatzwechseln

Quelle: Federal Reserve Bank of St. Louis, 30. September 1983 bis 30. Juni 2017

Wenn man jedoch in einer Zeit mit außergewöhnlicher Geldpolitik auf herkömmliche Modelle vertraut, sollte man Vorsicht walten lassen. Logischerweise müssen bei immer höherem Schuldenstand in einzelnen Volkswirtschaften und der Weltwirtschaft als Ganzes nicht erst die Kosten für kurzfristige Finanzierungen auf das Niveau zehnjähriger Staatsanleihen steigen, um eine Rezession auszulösen. Diese Logik scheint den Zentralbankern aber fremd. Denn die fatalste Wirkung entfalten die Zinsen am kurzen Ende, wie wir seit der Lehman-Pleite mit nachrangigen Hypothekenpapieren wissen: Plötzlich stiegen die monatlichen Zinszahlungen rasant und machten es den Schuldner unmöglich, ihre Kredite zu bedienen. Während Regierungen und das US- Schatzamt diese zusätzlichen Ausgaben schultern können, sind Unternehmen und private Schuldner damit überfordert. So geschehen in allen drei in Grafik 1 dargestellten Rezessionen. Seit der Großen Rezession sehen sich höher verschuldete Firmen und in vielen Fällen auch überschuldete Verbraucher mit z.B. variabel verzinsten Studentendarlehen, deren Schulden sich derzeit auf 1 Billion US-Dollar summieren, zunehmend außer Stande, die stark gestiegenen Kreditzahlungen aufzubringen. Als Erstes kürzen sie die Investitionen und schnallen den Gürtel eng, dann folgt die Pleite. Folgte man dem gesunden Menschenverstand, würde man in einer höher verschuldeten Volkswirtschaft niedrige kurzfristige Zinsen und eine flache Renditekurve, die am Anfang einer Rezession steht, für mehr Wachstum nutzen.

Und logischerweise sollte es eine gewisse „Verhältnismäßigkeit“ beim Anstieg der Renditekurve geben. Zwar ist derzeit nur ein Anstieg um 85 Basispunkte notwendig, um die Kurve zwischen drei Monaten und zehn Jahren horizontal werden zu lassen. Aber ein Anstieg der Zinsen um 85 Basispunkte entspräche auch beinah einer Verdopplung der Kosten bei kurzfristigen Finanzierungen. Ein Zinsanstieg in gleicher Höhe vor den Rezessionen 1991, 2000 und 2007-2009 hätte die Finanzierungskosten nur um 10-20% steigen lassen. Diese „Verhältnismäßigkeit“ umgemünzt auf das heutige Niedrigzinsumfeld würde bedeuten, dass schon ein deutlich langsamerer Anstieg der Zinsen am kurzen Ende und damit eine deutlich steilere und weniger flache Kurve ausreichen würden, um den Beginn eines möglichen Wirtschaftsumschwungs zu signalisieren.

Aber wie flach muss die Kurve sein? Ich weiß es nicht. Aber zumindest zeigen meine Analysen eine Abflachung der Kurve seit dem Höhepunkt der quantitativen Lockerungen der Fed in 2011/2012 um 300 Basispunkte. Die heute hoch verschuldeten Volkswirtschaften, die sich an der lockeren Geldpolitik der Zentralbanken in den letzten Jahren gütlich getan haben, können nicht annähernd so flache Renditekurven wie in den vergangenen Jahrzehnten finanziell verkraften. Daher sollten Zentralbanker und Anleger weiteregeldpolitische Straffungen und die Normalisierung der Zinsen am kurzen Kurvenende mit Vorsicht genießen.

** Die Einleitung zum aktuellen Investment-Ausblick ist in abgewandelter Form einem Investment-Ausblick von vor über zehn Jahren entnommen.

Diesen Beitrag teilen: