Schroders: Ausblick 2018 - Weltwirtschaft

Wird die „Goldlöckchen”-Kombination aus niedriger Inflation und kräftigem Wachstum auch 2018 weiter andauern? Das untersucht Keith Wade im ersten Teil unserer Artikelserie über die Aussichten für das kommende Jahr.

15.12.2017 | 12:20 Uhr

Die Weltwirtschaft befindet sich in einem synchronisierten Aufschwung, und trotz politischer Erschütterungen in einigen Teilen der Welt ist das Wirtschaftswachstum in den meisten Regionen solide. Deshalb haben wir unsere globale Wachstumsprognose für 2018 von der bisherigen Schätzung von 3 % auf 3,3 % angehoben. Dies entspricht einer leichten Beschleunigung gegenüber dem Jahr 2017, für das wir die Prognose ebenfalls von 3 % auf 3,2 % angehoben haben. Wenn wir damit richtig liegen, wäre 2018 das Jahr mit dem stärksten globalen Wachstum seit 2011.

Wird ein weiteres Jahr mit robustem Wachstum eine Beschleunigung der Inflation und eine straffere Geldpolitik bewirken? Bisher hat die Belebung der Aktivität nicht dazu geführt. Die Frage lautet jedoch, ob die „Goldlöckchen”-Kombination aus kräftigem Wachstum und niedriger Inflation 2018 weiter andauern kann.

Stärkeres Wachstum und höhere Inflation zu erwarten

Für 2018 prognostizieren wir ein stärkeres Wachstum in den Industrie- und Schwellenländern. In den Industrieländern haben wir unsere Prognosen für die USA von 2 % auf 2,5 % und für die Eurozone von 2 % auf 2,3 % angehoben. In Japan rechnen wir mit 1,8 % (bisher 1,5 %), und für die Schwellenländer heben wir unsere Wachstumsprognose von 4,8 % auf 4,9 % an. Letzteres ist auf die stärkeren Wachstumserwartungen für die meisten BRIC-Länder (sprich Brasilien, Russland, Indien und China) zurückzuführen (mit Ausnahme von Indien, wo wir unsere Erwartungen nach unten korrigiert haben) und berücksichtigt eine etwas höhere Zahl für China von 6,4 % im Jahr 2018.

Wir prognostizieren eine Inflationsrate von 2,3 % im Jahr 2018 (nach 2,2 % 2017). Diese Entwicklung wird durch die höheren Öl- und Rohstoffpreise untermauert, die sich im Anstieg der weltweiten Erzeugerpreisinflation in den vergangenen Monaten niederschlugen.

Nachlassendes „Goldlöckchen”-Umfeld

In dieser Hinsicht wird die „Goldlöckchen”-Kombination aus einem über Erwarten guten Wachstum und einer unerwartet schwachen Inflation 2018 nachlassen. Strukturelle Faktoren wie die Auswirkungen des technologischen Fortschritts bleiben wichtig, aber die zyklischen Kräfte deuten darauf hin, dass die Inflation im nächsten Jahr mit der Stärke der Wirtschaftsaktivität aufholen wird.

Geldpolitik: allmählich restriktiver (und nicht nur in den USA)

Diese Aussichten unterstützen eine weitere Straffung der Geldpolitik durch die US-Notenbank Fed, und da die Fiskalpolitik jetzt zusätzliche Wachstumsimpulse gibt, rechnen wir mit drei weiteren Zinserhöhungen im nächsten Jahr, nach einer Anhebung bei der Sitzung im Dezember 2017. Der US-Leitzins wird das Jahr 2017 voraussichtlich mit 1,5 % beenden, 2018 mit 2,25 % und 2019 mit 2,5 %.

Die Europäische Zentralbank EZB und die Bank of Japan werden ihre Geldpolitik unserer Meinung nach etwas restriktiver ausrichten. In Europa rechnen wir mit der Beendigung der quantitativen Lockerung im September 2018 und Zinserhöhungen im Jahr 2019. In Japan gehen wir davon aus, dass die Notenbank die Steuerung der Anleiherenditen über das gesamte Laufzeitenspektrum fortsetzen wird. Wir sehen aber auch eine hohe Wahrscheinlichkeit, dass die Bank of Japan das Renditeziel für zehnjährige Staatsanleihen anhebt. Dies wäre eine Wende zu einer strafferen Geldpolitik.

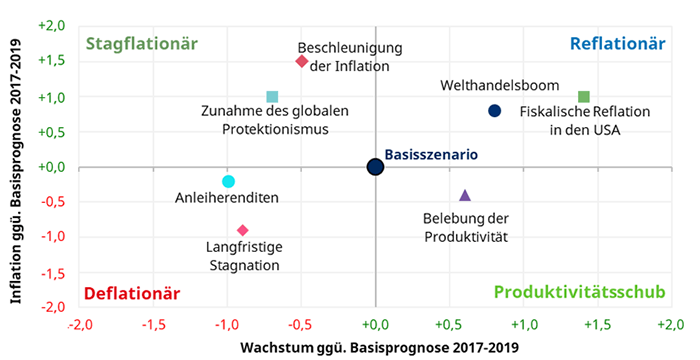

Szenarien: eine reflationäre Entwicklung ist am wahrscheinlichsten

Die oben beschriebenen makroökonomischen Extremrisiken deuten auf ein reflationäres Umfeld hin, in dem die Preissteigerungsraten ansteigen, was sich auch in unseren Szenarioanalysen widerspiegelt. Unsere beiden reflationären Szenarien sind ein „Welthandelsboom” und eine „fiskalische Reflation in den USA”. Der „Welthandelsboom” resultiert in einem kräftigeren Wachstum und einer höheren Inflation, da der Aufschwung die Rohstoffpreise in die Höhe treibt. Das Szenario der „fiskalischen Reflation in den USA” geht jedoch von staatlichen Impulsen aus, die stärkere Steuersenkungen und höhere Infrastrukturinvestitionen umfassen und die Inflation steigen lassen. Beide Szenarien resultieren zwar in einer höheren Inflation. Doch im letzteren Fall konzentriert sich dies auf die USA.

Eine stärkere Wirtschaftsaktivität ist auch ein Element unseres Szenarios der „Belebung der Produktivität”. Hier beschleunigt sich die Inflation jedoch nicht, da das zusätzliche Wachstum mit einer Steigerung der Produktivität einhergeht. In letzter Zeit gab es ermutigende Anzeichen, dass sich die Produktivität in den USA verbessert, und dieses Szenario geht davon aus, dass sich dies über den Prognosezeitraum fortsetzt.

Abwärtsrisiken: Deflation und Stagflation

Auf der negativen Seite haben wir zwei Szenarien mit einer deflationären Entwicklung ausgearbeitet: „Langfristige Stagnation” und „Steigende Anleiherenditen”. Im ersteren lässt der aktuelle zyklische Aufschwung nach, da die Weltwirtschaft zu einem schwachen, deflationären Trend zurückkehrt. Im Augenblick erscheint dies zwar nicht wahrscheinlich. Doch es gibt nach wie vor signifikante strukturelle Gegenwinde für das globale Wachstum (zum Beispiel die hohe Verschuldung und die zunehmend problematischere Bevölkerungsstruktur). Im Szenario der „steigenden Anleiherenditen” kommt es zu einer drastischen Straffung der Finanzierungsbedingungen, da die US-Notenbank Fed und die Europäische Zentralbank EZB ihre quantitativen Lockerungen rückgängig machen, was zu einem deflationären Umfeld führt.

Zwei Szenarien könnten zu einer stagflationären Entwicklung führen (in der das Wachstum schwach ist, während die Inflation steigt): „Beschleunigung der Inflation” und „Zunahme des Protektionismus”. Im Szenario „Beschleunigung der Inflation” würde die Inflation steigen, während sich das Wirtschaftswachstum verlangsamt, da die Zentralbanken mit einer Straffung der Geldpolitik reagieren. Im Szenario „Zunahme des Protektionismus” begegnen einige Länder einem zunehmenden Protektionismus mit der Anhebung ihrer Einfuhrzölle. Dies bremst wiederum die Wirtschaftsaktivität und treibt die Inflation in die Höhe, da der Handel zurückgeht und die Importpreise steigen.

Vom „Goldlöckchen” zur Reflation

Das Jahr 2017 war von einer Kombination aus stetigem Wachstum und niedrigen Inflationsraten geprägt – einem „Goldlöckchen”-Umfeld, in dem das konjunkturelle Klima weder zu heiß noch zu kalt ist, um eine erhebliche Beschleunigung der Inflation zu verursachen. 2018 dürfte sich dies ändern. Wir erwarten, dass die Inflation im nächsten Jahr zusammen mit dem Wachstum beschleunigt und die Geldpolitik restriktiver wird. Unseren Szenarioanalysen zufolge ist jedoch eher mit einem reflationären als mit einem deflationären Umfeld zu rechnen. Wir sehen eine höhere Wahrscheinlichkeit einer fiskalischen Unterstützung und eines potenziellen globalen Handelsbooms.

Szenario-Raster: Wachstum und Inflation gegenüber Basisszenario

(Quelle: Volkswirtschaftliches Team von Schroders, Stand: 24. November 2017.)

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 14.12.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: