WisdomTree: Gold richtig bewerten

Das Researchteam von WisdomTree zeigt auf, wie es Gold bewertet und wie es die historische Preisentwicklung für Prognosen des zukünftigen Goldpreises nutzt.

25.04.2019 | 14:19 Uhr

Gold ist eine einzigartige Anlageklasse. Viele Anleger stellen sogar infrage, ob es überhaupt eine Anlageklasse darstellt. Ist es ein Rohstoff oder eine Währung? Das Interessante an Gold ist, dass es zwar seit einigen Jahrtausenden als eine Art von Anlage gilt, aber nur wenig Einigkeit darüber herrscht, wie eigentlich sein Wert bestimmt werden soll.

Das Researchteam von WisdomTree zeigt auf, wie es Gold bewertet und wie es die historische Preisentwicklung für Prognosen des zukünftigen Goldpreises nutzt.

Die Komplexität der Bewertung von Gold

Es ist einfach nachvollziehbar, warum die Bewertung von Gold schwierig ist.

Erstens generiert Gold im Gegensatz zu anderen Anlagen keine Cashflows. Herkömmliche Bewertungsmethoden wie das Discounted-Cashflow-Modell (DCF-Modell) sind deshalb nicht geeignet.

Das zweite Problem besteht darin, dass die Regelungen bezüglich des Edelmetalls im Laufe der Jahre oft geändert wurden. Von 1933 bis 1974 waren Anlagen in Goldbarren in den USA zum Beispiel fast unmöglich, nachdem Präsident Franklin D. Roosevelt die entsprechende Verfügung 6102 unterzeichnete1. In China waren Investitionen in Goldbarren von 1950 bis 2004 praktisch verboten2. Heute zählen diese zwei Länder zu den weltweit größten Goldanlegern. Das zeigt, dass lange Zeitreihen von Daten nicht für die Kalibrierung eines Goldbewertungsmodells verwendet werden können.

Da kaum Einigkeit über die Bewertungsverfahren besteht, sind viele Goldprognosen von Finanzkommentatoren ziemlich subjektiv. Es gibt jene, die ständig Optimismus verbreiten, und jene, die der Ansicht sind, dass das Edelmetall nur einen geringen Wert hat.

Das Goldmodell von WisdomTree

Bei WisdomTree haben wir uns das Ziel gesetzt, ein robustes und objektives Goldmodell zu entwickeln.

Uns ist bewusst, dass der Goldpreis von vielen Faktoren beeinflusst wird. Deshalb haben wir ein multivariates Modell für das Edelmetall erstellt. Unser Grundmodell basiert auf vier zentralen Erklärungsvariablen und unsere Goldpreisprognosen können je nach Entwicklung dieser zugrundeliegenden Variablen positiv, negativ oder neutral ausfallen. In unserem Modell entspricht Gold eher einem monetären Vermögenswert als einem Rohstoff.

Wir zeigen darin, dass Schwankungen der Goldpreise in US-Dollar auf folgende Aspekte zurückzuführen sind (Richtung in Klammer):

- Änderungen im US-Dollar-Korb (-)

- Inflation des Verbraucherpreisindex (VPI) (+)

- Entwicklung der Nominalrenditen auf 10-jährige US-Staatsanleihen (-)

- Anlegerstimmung gemessen an der spekulativen Positionierung am Terminkontraktmarkt (+)

Wir haben uns dafür entschieden, statt der direkten realen Renditen sowohl die Inflation als auch die Nominalrenditen als Näherungswerte für reale Renditen einzubeziehen, damit wir längere Datenreihen verwenden können (inflationsgeschützte US-Staatsanleihen gibt es erst seit 1997). Unser Modell reicht bis 1995 zurück. Seitdem gibt es nämlich die Daten der Commodity Futures Trading Commission (CFTC) zur spekulativen Positionierung am Terminkontraktmarkt.

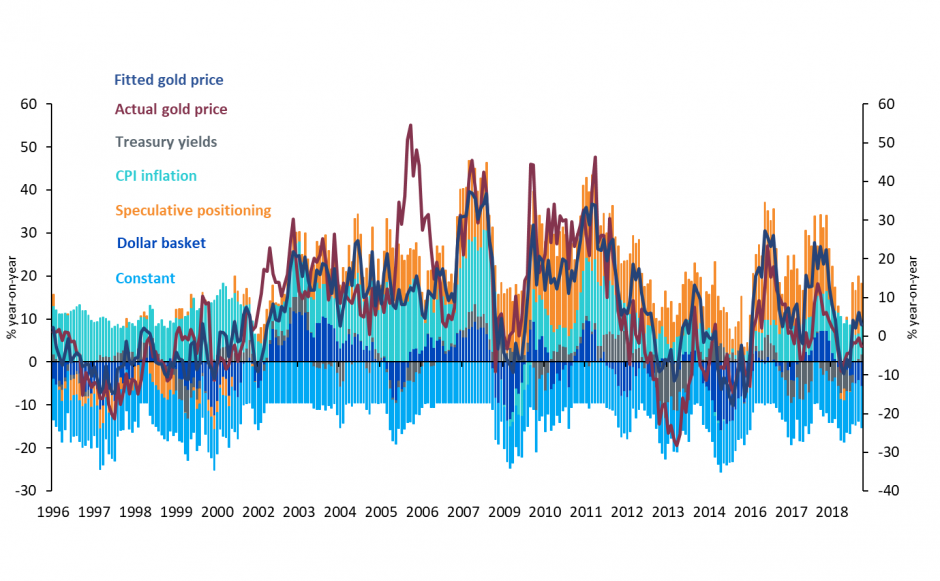

Abbildung 1 veranschaulicht die Prognosen, die auf der Kalibrierung unseres Modells mit den Daten von April 1996 bis April 2017 beruhen.

Abbildung 1. Goldpreismodell im Out-of-Sample-Test

Quelle:

Bloomberg, ETF Securities. Stand: 30. Mai 2018

Modellkalibrierung: April 1996 bis April 2017. Out-of-Sample-Zeitraum: Mai 2017

bis April 2018 Prognosen sind kein Maßstab für zukünftige Ergebnisse und

Anlagen jeglicher Art unterliegen Risiken und Unsicherheiten.

Die Abbildung zeigt, dass unser Modell den tatsächlichen Goldpreis ziemlich gut widerspiegelt. Wir haben dem Modell allerdings auch neue Variablen hinzugefügt, um herauszufinden, ob sie die Aussagekraft des Modells verbessern.

Zusätzliche Variablen

Für den Zeitraum von April 1995 bis April 2018 haben wir in dieses Grundmodell eine Reihe zusätzlicher Variablen einbezogen. Dabei haben wir Folgendes festgestellt:

- Aktienmärkte: Die Änderungen des Goldpreises im Jahresvergleich hatten einen negativen Bezug zu den Änderungen des S&P 500 im Jahresvergleich. Die Berücksichtigung des Aktienmarktindikators in dem Modell schwächte die Signifikanz der Nominalrenditen. Deshalb beschlossen wir, keinen Aktienmarktfaktor in unser endgültiges Modell einzubeziehen.

- Volatilität: Änderungen der in Optionen impliziten Volatilität des S&P500 (VIX) trugen nicht zur Erklärung der Goldpreise bei. Viele Menschen betrachten Gold als eine Absicherung gegen Überraschungen, aber unsere Analyse ergab, dass der VIX keinen signifikanten Einfluss auf unser Modell hatte. Der Grund dafür könnte darin liegen, dass unser Modell auf monatlichen Daten beruht. Überraschungen sind oft zu kurzlebig, um von einem monatlichen Modell erfasst zu werden.

- ETP-Anlagen: Goldpreise scheinen einen negativen Bezug zu Änderungen von verwaltetem Vermögen in Unzen gemessenen Gold-ETPs (Exchange Traded Products zu haben und die Ergebnisse begründen Zweifel hinsichtlich der verbreiteten Annahme, dass die steigende Nachfrage nach Gold-ETPs für die höheren Goldpreise verantwortlich ist.

- Bilanz der US Federal Reserve (Fed): Auch Änderungen der Fed-Bilanzsumme und Änderungen des M2-Geldmengenwachstums in den USA waren keine signifikanten Faktoren für die Erklärung von Goldpreisen. Dies war überraschend, weil im Kontext der Goldpreisschwankungen großes Augenmerk auf die geldpolitische Expansion gelegt wird. Es könnte allerdings sein, dass der US-Dollar-Korb den Großteil des Zusammenhangs auffängt. Änderungen in den Bilanzen der Fed, der Europäischen Zentralbank, der Bank of Japan und der Schweizerischen Nationalbank waren ebenfalls nicht signifikant.

Ist die physische Nachfrage wichtig?

Wir analysierten auch, ob die nicht auf ETPs gerichtete Nachfrage nach Gold (Schmuck, Technologie, Barren und Zentralbankkäufe) die Goldpreisschwankungen erklären kann. Dazu wechselten wir zu einem vierteljährlichen Modell der Goldpreise, bezogen die Daten des World Gold Council zur vierteljährlichen Goldnachfrage ein und verkürzten den Zeitraum des Modells aufgrund der begrenzten Datenverfügbarkeit bis 2005.

Unsere Analysen ergaben, dass auch die physische Goldnachfrage kein relevanter Faktor für die Erklärung der Goldpreise ist.

Was war in der Vergangenheit der wichtigste Treiber der Goldpreise?

Diese Frage wird häufig gestellt. Leider kann sie nicht einfach beantwortet werden. Wie Abbildung 2 verdeutlicht, kann der Einfluss einer Variable auf den Goldpreis manchmal groß, manchmal aber auch minimal sein.

Abbildung

2. Auswirkung jeder Variable: Attribution erwarteter Ergebnisse im Vergleich

zum tatsächlichen Preis

Quelle: Bloomberg, WisdomTree. Stand: 29. März 2019, Geschäftsschluss.

Die Wertentwicklung in der Vergangenheit

ist kein Maßstab für zukünftige Ergebnisse und der Wert von Anlagen kann

fallen.

So setzen wir unser Goldmodell ein

Kenntnisse über die historische Entwicklung von Gold helfen uns letztendlich, Prognosen zum zukünftigen Goldpreis zu erstellen. Dazu müssen wir jedoch die Erklärungsvariablen verstehen.

Durch die Analyse wichtiger makroökonomischer Faktoren, wie der Geldpolitik der Federal Reserve, der Renditen von US-Staatsanleihen und der Wechselkurse, kann unser Goldmodell für die Erstellung von Goldpreisprognosen verwendet werden.

Für Interessierte werden wir in Kürze unseren

aktualisierten Goldpreis-Ausblick bis zum zweiten Quartal 2020 veröffentlichen.

1 https://americanliterature.com/history/franklin-d-roosevelt/legislative/executive-order-6102

2 World Gold Council, China’s gold market: progress and prospects, 2018

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: