Robeco: Wie Transition Investing die Herausforderung meistern kann

Bevor wir unsere Lösungen für Transition Investing ausgearbeitet haben, mussten wir die anstehenden Herausforderungen genau verstehen.

15.07.2024 | 09:17 Uhr

Jetzt sind wir bereit, die wichtigsten Kriterien mitzuteilen, die wir zur Festlegung von Strategien angewandt haben, die der Herausforderung der schwierigen Übergangsphase wirksam begegnen.

Der Begriff „Übergang“ impliziert den Wechsel von einem Ort

zum anderen. Wichtig ist, dass er eine Zustandsänderung anzeigt. Und

Veränderungen sind nie einfach. Es ist nicht überraschend, dass wir uns mit der

Komplexität der Umstellung der gesamten Welt auf das Ziel der Klimaneutralität

für 2050 auseinandersetzen müssen. Energie ist ein grundlegender

Wirtschaftsfaktor, aber der Wechsel auf erneuerbare Energien hat weitreichende

Auswirkungen auf Unternehmen und Länder.

Dennoch ist die Energiewende voll in Gange, wobei Vorschriften und Technologien

zunehmend die wichtigsten Faktoren darstellen. Wir sind jedoch bisher nicht

schnell genug, um die drohenden Klimaveränderungen abzumildern, vor denen uns

die Wissenschaft warnt. Was sollten wir also tun?

Der Ausgangspunkt ist, das Problem zu verstehen, das wir zu lösen versuchen.

Wir haben Thu Ha Chow, Head of Fixed Income Asia, gebeten, die Komplexität des

Übergangs zu erläutern und zu erklären, wo wir jetzt stehen, wie wir hierher

gekommen sind und was wir als Assetmanager hier tun können

Wie kam Transition Investing ins Spiel?

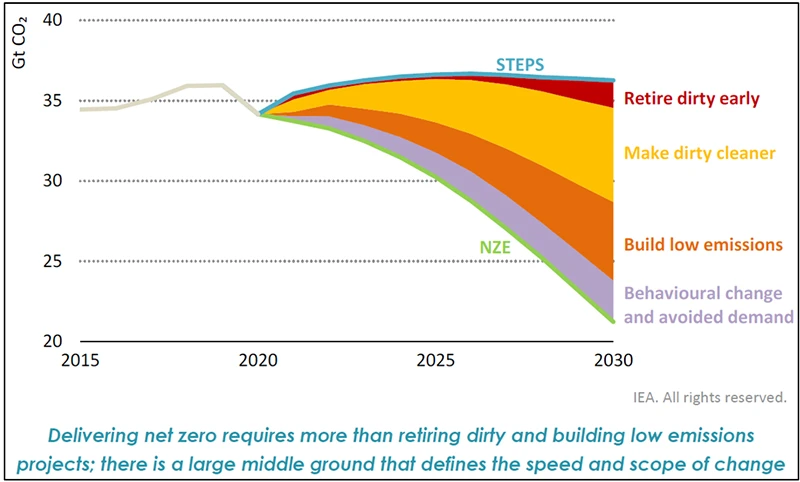

„Sustainable Investing war der Ausgangspunkt. Dabei legten wir den Schwerpunkt auf Investitionen in Unternehmen und Sektoren, die umweltfreundlich sind, was in der Regel durch den Aufbau emissionsarmer Alternativen wie erneuerbare Energien definiert wird. Betrachtet man jedoch den politischen Weg der Internationalen Energieagentur (IEA),1 so hat der Aufbau emissionsarmer Strukturen lediglich einen Anteil von 15-20 % der benötigten Verringerungen. Das Problem lautet, wie in der Grafik zu sehen ist, dass der größte Teil der Arbeit im gelben Bereich erforderlich ist: „Verschmutzungen verringern“. Dazu wird Transition Investing benötigt, das sich auf die Unterstützung von Unternehmen und Sektoren bei der Verbesserung von Prozessen zur Schaffung umweltfreundlicherer Praktiken konzentriert.“

Abbildung 1: Emissionssenkungen für Klimaneutralität bis 2050 im Vergleich zum Szenario „Stated Policies“ (STEPS)

Quelle: Internationale Energieagentur

„Doch

ohne ausreichende Klarheit darüber, was als Übergangstätigkeiten

eingestuft wird, gab es eine Finanzierungslücke aus Angst vor Greenwashing. Die Veröffentlichung des G20-Rahmens zur Übergangsfinanzierung2

im Jahr 2022 trug maßgeblich dazu bei, internationale Leitlinien und in

der Folge auch Vertrauen zu schaffen. Anfang 2023 veröffentlichte die

International Capital Market Association (ICMA)3 ein Handbuch für den Übergang, in dem ein Rahmen dargelegt wird, wie grüne,

soziale und nachhaltigkeitsbezogene Anleihen nicht nur als

„nachhaltige“ Investitionen, sondern auch als Teil des Instrumentariums

verwendet werden könnten, um in Unternehmen und Staaten, die noch nicht

vollständig dekarbonisiert sind, den Übergang von braun zu grün zu

fördern. So entstand der Begriff „Transition Investing“, um die

Finanzierung zu klären und effektiver im Sinne der Klimaneutralität zu

kanalisieren.“ „Wir

haben in Asien und den Schwellenländern begonnen, da dort die

Finanzierungslücke am größten ist und die schwer zugänglichen Sektoren

angesiedelt sind, da es sich bei diesen Märkten um Zentren für Rohstoffe

und Fertigung handelt. Der Übergang muss jedoch weltweit erfolgen, wenn

wir Klimaneutralität erreichen wollen.“ Warum sollte der Fokus zunächst auf Asien und Schwellenländern liegen?

Wenn wir also erkannt haben, dass Transition Investing unerlässlich sind, was ist als nächstes zu tun?

„Sobald wir erkannt haben, dass der Übergang bereits begonnen hat, müssen wir als Assetmanager Übergangsfinanzierungen als Teil des Sustainable Investing begreifen. Ich verwende gerne die Analogie zu einer schwierigen Autofahrt, bei der man vielleicht ein wenig auf unbefestigten Wegen fahren muss, am Strand landet und tiefe Felsspalten überwinden muss. Es kann sein, dass wir auf halber Strecke die Reifen wechseln müssen, um holpriges Terrain zu bewältigen. Wir müssen vielleicht den Reifendruck verringern, um durch tiefen Sand zu fahren.“

„Wir benötigen einen Navigationsplan und einen Ausgangspunkt, aber bevor wir aufbrechen, müssen wir vorbereitet sein und mit dem Unerwarteten auf dem Weg zurecht kommen. Die Strecke, die vor uns liegt, ist unklar und wird neue Herausforderungen mit sich bringen.“

„Man

könnte sagen, dass wir derzeit einige Probleme mit dem Widerstand

verschiedener Bereiche gegen ESG-Investments haben, aber das ist nur ein

Teil des Wegs, während wir uns mit der Realität des Übergangs

auseinandersetzen. Als Assetmanager, die sich in dieser schönen neuen

Welt bewegen, benötigen wir zusätzliche Instrumente, um uns im Bereich

des Übergangs zurechtzufinden, und wir müssen ständig darüber

nachdenken, wie wir unser Instrumentarium verfeinern oder

weiterentwickeln können.“

„Wir

beginnen damit, dass wir anpassungsfähig sind, das ist für jede gute

Anlagestrategie wichtig. Wir haben schon früher Anpassungen vorgenommen:

während des Dotcom-Booms haben wir gelernt, dass wir nicht nur in die

Hardware, sondern auch in die Logistikunternehmen und Softwareanbieter

investieren müssen. So ist es auch diesmal. Wir müssen die

Übergangsfinanzierung mit einem breit angelegten Ansatz angehen.“ „Wir

müssen die Anpassung und den Wandel finanzieren. Durch die

Unterstützung von Unternehmen, die einen Wandel vollziehen, fördern wir

stabilere Unternehmen. Und als Assetmanager können wir die Lösungen

anbieten, die den Übergang steuern und unterstützen. Das Tempo und der

Weg der Energiewende werden die Anlagerisiken und Renditen für die

nächsten Jahrzehnte bestimmen, daher ist ein Konzept zur Bewältigung

dieses Übergangs unabdingbar.“ Wo sollen wir anfangen?

„Die

herkömmliche Anlageperspektive deckt dies mit unseren derzeitigen

Wirtschaftsmodellen nicht ab. Und wir müssen erkennen, dass die

Auswirkungen nicht nur die direkt von der Politik betroffenen Sektoren

wie Energie oder Verkehr beeinflussen, sondern auch die zweite und

dritte Ordnung. Die Energiewende wirkt sich auf alle Aspekte unserer

Wirtschaft aus, von der Inflation bis zur Geopolitik.“ Was ist unsere Rolle als Assetmanager?

Und welchen Ansatz sollten wir wählen?

„Als wir darüber nachdachten, wie wir die Lösungen erarbeiten sollten, kamen wir auf drei wesentliche Kriterien, die eine gute Lösung erfüllen sollte:

Wir mussten einen Rahmen entwickeln, mit dem wir anhand zukunftsorientierter Kennzahlen die Übergangsmöglichkeiten ermitteln konnten.

Wir mussten die vielfältigen Dimensionen des Übergangs und die regionalen Unterschiede erkennen.

Wir sollten die Philosophie, dass es sich beim Übergang um den Weg handelt, in den Anlageprozess einbeziehen, mit dem Verständnis, dass Nachhaltigkeit das Ziel ist.

Wir sind der Ansicht, dass eine Lösung, die diese Kriterien erfüllt, die Anleger in die Lage versetzt, die verschiedenen Möglichkeiten in den verschiedenen Anlageklassen und Regionen zu erkennen, sobald sie sich ergeben. Sie erkennt an, dass die Wechselwirkung zwischen der Energiewende und verschiedenen wirtschaftlichen, finanziellen, sozialen und politischen Dynamiken zu vielfältigen Ergebnissen führen kann. Diese Methode ist dynamisch angelegt und hilft Anlegern, Alpha-Chancen zu nutzen und gleichzeitig potenzielle Risiken zu vermeiden.“

„Um

unsere Kriterien für eine wirksame Lösung zu erfüllen

(zukunftsorientiert, regionalspezifisch, vielseitig und den Übergang

begünstigend), mussten wir eine Vielzahl von Ansätzen anbieten. Deshalb

haben wir mit zwei Strategien für Unternehmensanleihen und zwei

Aktienstrategien begonnen, die jeweils unterschiedliche Merkmale

aufweisen.“ Welche Lösungen schlagen denn wir bei Robeco vor?

„Und um noch

einmal auf die Analogie mit dem Auto zurückzukommen: Im Falle von Aktien

ist das Auto, mit dem der Weg bestritten werden soll, so ausgestattet,

dass er schnell bewältigt werden kann, indem in Lösungen und

Technologien investiert wird, die den Übergang anführen. Sie könnte zum

Beispiel in neue Technologien investiert werden, die das Klima schonen.“

„Bei den

festverzinslichen Wertpapieren hingegen gehen wir einen vorsichtigeren

und langsameren Weg, indem wir in traditionellere Unternehmen

investieren, die den Wandel durch die Einführung innovativer

Technologien anführen. Wir sind zuversichtlich, dass diese Lösungen den

Weg begleiten werden, und letztlich sehen wir es als vorteilhaft an,

verschiedene Möglichkeiten zu ergreifen.“

Fußnoten

1Siehe: Policy Pathway - Energy Management Programmes for Industry – Analysis - IEA

2Siehe: https://g20sfwg.org/wp-content/uploads/2023/12/TFF-2-pager-digital.pdf

3Siehe: Climate Transition Finance Handbook » ICMA (icmagroup.org)

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Diesen Beitrag teilen: