Chinas Wachstumsmodell auf dem Prüfstand

Das Land steht vor wichtigen Weichenstellungen - Dritte Plenarsitzung im Fokus

08.11.2013 | 16:33 Uhr

In China richtet sich der Fokus auf das dritte Plenum des 18. Zentralkomitees der Kommunistischen Partei Chinas vom 9. bis 12. November. Das erste Plenum fand zwei Jahre nach dem Tod Mao Zedongs im Dezember 1978 statt. Damals wurde mit weitreichenden Reformen die Initialzündung für den wirtschaftlichen Aufholprozess ausgelöst. Vor diesem Hintergrund ist es sicherlich keine Überraschung, dass Staatspräsident Xi Jinping nach Aussagen von China-Insidern davon spricht, dass substantielle Reformen geplant seien und das dritte Plenum ähnlich bedeutend sei wie das erste.

China braucht dringend Strukturreformen und ein neues Wachstumsmodell. Das bisherige Erfolgsmodell ist viel zu einseitig auf Exporte und Investitionen ausgerichtet. So dürfte der Anteil der Konsumausgaben am Bruttoinlandsprodukt in diesem Jahr nur bei etwa 40 % liegen. Im Gegensatz dazu dürfte der Anteil der Investitionsausgaben in diesem Jahr auf über 43 % des BIP steigen. Eine anhaltend hohe Investitionsquote führt zwangsläufig zu Überkapazitäten und einer deutlich steigenden Verschuldung im Unternehmenssektor. So erhöhte sich die Verschuldung chinesischer Privat- und Staatsunternehmen rapide von etwa 100 % des BIP auf etwa 150 % des BIP im vergangenen Jahr. Darin spiegelt sich eine äußerst ineffiziente Allokation von Kapital wider – und damit ein hohes Niveau von potenziell notleidenden Krediten.

Die chinesische Führung tendierte in diesem Jahr eher dazu, Unternehmen finanziell zu unterstützen als in Konkurs gehen zu lassen. Damit soll wohl eine Rezession und eine rapide steigende Arbeitslosigkeit vermieden werden. Nichtsdestotrotz binden ineffiziente Unternehmen Kapital und Arbeitskräfte und sorgen damit automatisch für ein strukturell sich verlangsamendes Wirtschaftswachstum wie in Japan nach dem Platzen der Vermögenspreisblase Anfang der 1990er-Jahre. Eine schwere Wirtschaftskrise in China, wie sie vor allem von angelsächsischen Analysten oft beschworen wird, ist jedoch unabhängig vom Ausgang des Reformprozesses sehr unwahrscheinlich. In der Vergangenheit wurden schwere Wirtschaftskrisen überwiegend durch eine hohe Abhängigkeit von ausländischem Kapital und dessen Abfluss aus einem Land ausgelöst. China ist aufgrund des großen Auslandsvermögens und des Leistungsbilanzüberschusses nicht abhängig von ausländischem Kapital und daher kaum anfällig für Krisen.

Vor diesem Hintergrund für den mittelfristigen Wachstumsausblick sind die Strukturreformen extrem wichtig. Sie sollen wieder ein gesundes Gleichgewicht herstellen zwischen der Nachfrage nach Investitionen und den Konsumausgaben sowie zwischen den Investitionsausgaben der Staatsunternehmen und des privaten Sektors. Ersteres kann nur dadurch gelingen, dass die Einkommen der privaten Haushalte durch eine Deregulierung der Zinsen und durch eine Steuerreform erhöht werden.

Die chinesische Führung scheint die Zeit, bis die Strukturreformen umgesetzt sind und zu greifen beginnen, mit Konjunkturprogrammen überbrücken zu wollen. Vor diesem Hintergrund dürfte/n die Industrieproduktion (Samstag) auch im Oktober um über 10 % und die Einzelhandelsumsätze um mehr als 13 % gestiegen sein. Die Inflation (Samstag) dürfte sich im Oktober wieder moderat auf 3,3 % erhöht haben. Für die Einschätzung der Verfassung von Chinas Konjunktur sind jedoch die Erzeugerpreise (Samstag) wichtiger.

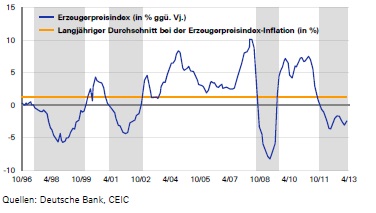

Deflation beim Erzeugerpreisindex ging oft einher mit

einem Wirtschaftsabschwung

In der Vergangenheit gingen Abschwünge in der chinesischen Volkswirtschaft meistens mit einer Deflation der Erzeugerpreise einher, da die Unternehmen in diesen Phasen unter massivem Margendruck standen. Zuletzt verbesserte sich die Dynamik der Erzeugerpreise deutlich von -2,9 % im Mai auf -1,3 % im September – im Einklang mit sich verbessernden Konjunkturdaten in diesem Zeitraum.

Eurozone am Scheideweg

Die Europäische Zentralbank (EZB) reagierte zwar einen Monat früher als erwartet mit einer Senkung des Refinanzierungssatzes von 0,5 % auf 0,25 % auf den überraschend starken Rückgang der Inflation (Freitag) im Oktober auf nur noch 0,7 %, beließ jedoch den Einlagesatz unverändert bei 0 %. Die EZB hat jedoch die Tür weit für eine Senkung des Einlagesatzes in den negativen Bereich aufgestoßen, indem EZB-Präsident Draghi gestern bei der Pressekonferenz davon sprach, dass die Leitzinsen (Refinanzierungs-, Einlage- und Spitzenrefinanzierungssatz) auf lange Zeit sehr niedrig gehalten oder sogar noch gesenkt werden könnten.

Die niedrige Inflation in der Eurozone ist eine Folge der Fehler, die Europa bei der Krisenbekämpfung gemacht hat. Die Banken in der Eurozone wurden wie damals in Japan im Vorfeld der japanischen Deflation nicht schnell und ausreichend rekapitalisiert, sodass die Kreditvergabe in der Realwirtschaft schon seit einigen Monaten schrumpft. Nur die stabilen langfristigen Inflationserwartungen von etwa 2 % – also das große Vertrauen in die EZB – haben bisher eine Deflation verhindert. In Japan signalisierte damals die schrumpfende Kreditvergabe in die Realwirtschaft früh die hohen Deflationsrisiken. Vor diesem Hintergrund besteht nach wie vor eine große Wahrscheinlichkeit, dass die EZB in den kommenden Monaten ihre Geldpolitik nochmals lockern wird.

Immerhin reduziert auch die Wirtschaftserholung in der Eurozone das Risiko einer weiter fallenden Inflation. Nach einem Wirtschaftswachstum von 0,3 % im zweiten Quartal dürfte die Wirtschaftsleistung auch im dritten Quartal um weitere 0,1–0,2 % gestiegen sein. Darüber hinaus dürfte auch die Industrieproduktion in Italien (Montag) und der Eurozone (Mittwoch) im September die Erholungstendenzen unterstreichen.

Rest der Welt: Japan stark, USA solide

Die Konjunkturdaten aus Japan glänzten in den vergangenen Wochen mit Stärke. Vor diesem Hintergrund bestehen gute Chancen, dass die Bekanntgabe der Zahlen für das Wirtschaftswachstum (Donnerstag) im dritten Quartal positiv überraschen wird. In den USA werden die Handelsbilanz (Donnerstag), die Industrieproduktion (Freitag) sowie der Geschäftsklimaindex Empire State (Freitag) veröffentlicht. Es ist zu erwarten, dass diese Daten die optimistischen Einschätzungen zur Konjunkturlage in den USA bestätigen werden.

Diesen Beitrag teilen: