Kann der Schuldenabbau gelingen - Erfahrungen aus der Vergangenheit

Eine Analyse vergangener Episoden des Schuldenabbaus zeigt, dass entscheidende Erfolgskriterien die Wachstumsrate des nominalen Bruttoinlandsprodukts (BIP) sowie der Zinssatz sind.

16.04.2012 | 09:02 Uhr

Die Wachstumsrate des nominalen BIPs ist eine gute Approximation für die Wachstumsrate der Steuereinnahmen. Ist der Zuwachs an Steuereinnahmen höher als die Ausgaben für Zinsen, besteht Spielraum, die Verschuldung abzubauen. Darüber hinaus ist das nominale BIP ein Vergleichsmaßstab für die Verschuldung. So wird die Verschuldung meistens in % des BIP ausgewiesen.

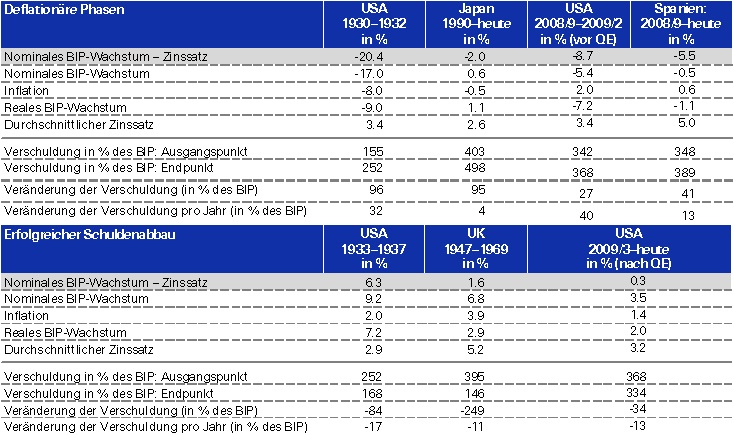

Schuldenabbau im historischen Kontext

Quellen: Bridgewater Associates

Im oberen Teil der Grafik sind vier Beispiele mit Misserfolgen beim Schuldenabbau dargestellt. In jedem der Fälle lag der Zinssatz über der Wachstumsrate des nominalen BIPs. Im Gegensatz dazu zeigen die unteren Beispiele einen erfolgreichen Schuldenabbau. Dabei wurde das hohe nominale Wirtschaftswachstum jeweils durch eine signifikante Expansion der Zentralbankgeldmenge („Notenpresse“) verursacht. In den USA im Jahr 1933 und in Großbritannien im Jahr 1947 wurde die eigene Währung jeweils gegenüber Gold bzw. gegenüber dem US-Dollar abgewertet, um der Zentralbank Spielraum beim „Gelddrucken“ einzuräumen. Zwar versuchte die japanische Zentralbank auch ab dem Jahr 2011 durch Liquiditätsmaßnahmen das nominale Wirtschaftswachstum zu stimulieren – die Bank von Japan kaufte damals jedoch vor allem Geldmarktpapiere von den Geschäftsbanken, was die Liquiditätsmaßnahmen von Anfang an wirkungslos machte. Die Erfahrungen aus der Vergangenheit zeigen, dass auch in schwierigen Zeiten der signifikante Einsatz der Notenpresse durchaus in der Lage ist, die Realwirtschaft sowie die Inflation zu beeinflussen. Interessanterweise wurde auch bei den erfolgreichen Episoden die Verschuldung zu keinem Zeitpunkt abgebaut, sondern stieg sogar weiter, nur war das Wachstum der Neuverschuldung damals geringer als das nominale Wirtschaftswachstum.

Am Beispiel Spaniens sieht man die grundsätzlichen Probleme der Peripherieländer in der Eurozone. Der Wachstumseinbruch Spaniens in der Finanzmarktkrise bedeutete automatisch einen Anstieg der Verschuldung. Spanien muss durch Strukturreformen das reale BIP-Wachstum in den kommenden Jahren wieder in Gang bekommen. Glücklicherweise konnte Spanien schon Fortschritte bei den Strukturreformen erzielen und die Wettbewerbsfähigkeit sukzessive wiederherstellen. Darüber hinaus wäre auch eine Inflation von 2–3 % notwendig, um ein angemessen hohes nominales BIP-Wachstum zu erreichen. Auch darf die Zinslast nicht zu groß werden. Daher ist es für Spanien immer eine Option, unter den europäischen Rettungsschirm zu gehen, um in den Genuss niedriger Zinsen zu kommen. Auch könnten die G20-Regierungen am Wochenende die Kreditvergabekapazitäten des IWFs erhöhen, der sich damit potenziell stärker in der Eurozone engagieren könnte. Die EZB wird vor diesem Hintergrund – zumal auch der deutsche Einfluss zunehmend schwindet – den Fokus in Zukunft stärker auf die Schuldendienstfähigkeit der Peripherie legen als auf die Inflation. Die Zinsen dürften anhaltend niedrig bleiben. Wir können uns derzeit sogar einen Leitzins von 1,0 % bis Ende 2013 vorstellen.

Die Geldpolitik der EZB ist für die deutsche Wirtschaft viel zu expansiv. Vor allem der Immobilienmarkt und die Binnennachfrage werden durch das „billige Geld“ stimuliert. So erwarten wir einen weiteren Anstieg des ifo-Index (Fr) und einen stabilen ZEW-Index (Di) bei etwa 20.

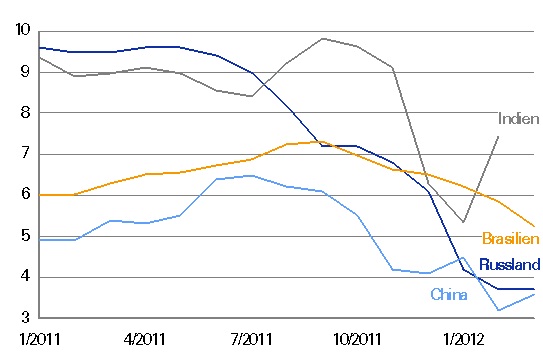

Inflation im Abwärtstrend in den Schwellenländern

Konsumentenpreisindex in % ggü. Vj.

Quelle: Thomson Reuters Datastream Stand: 31.3.20122011

USA

Die Konjunkturdaten fielen im ersten Quartal aufgrund des milden Wetters „zu“ gut aus, da die saisonalen Bereinigungsverfahren von einem starken Rückgang der wirtschaftlichen Aktivität in den kalten Wintermonaten ausgehen. Die Konjunkturdaten aus den USA dürften vor diesem Hintergrund in den kommenden ein bis zwei Monaten aufgrund der Normalisierung des Wetters einen statistischen Rückpralleffekt aufweisen. So erwarten wir Enttäuschungen bei den Einzelhandelsumsätzen (Mo), beim Wohnungsbauindex NAHB (Mo), bei den Baubeginnen (Di) sowie bei der Industrieproduktion (Di). Der Empire State Index (Mo) und der Philadelphia Fed Index (Do) dürften dagegen stabil geblieben sein. Diese schwächeren Daten signalisieren unseres Erachtens keinen neuen Abschwung, sondern nur die Bereinigung der oben genannten Verzerrungen. Zahlreiche Frühindikatoren signalisieren nach wie vor eine anhaltende Aufwärtsbewegung der US-Konjunktur.

Schwellenländer

Die Schwellenländer verzeichneten in den vergangenen Monaten einen zum Teil deutlichen Rückgang der Inflation. Der nachlassende Preisdruck eröffnet in vielen Regionen Spielraum für eine weitere Lockerung der Geldpolitik. Damit verbessern sich die Wachstumsperspektiven für die Schwellenländer.

Diesen Beitrag teilen: