Risikobereite Anleger sollten in den nächsten fünf Jahren belohnt werden

Robecos Jahresprognose der langfristigen Anlagerenditen macht deutlich, dass die Aussichten schlechter sind als vor einem Jahr. Da für Staatsanleihen hoher Bonität jedoch nur sehr niedrige Renditen erwartet werden, sollten die Risikoprämien höher sein als üblich.

09.11.2012 | 14:57 Uhr

Die Lage ist derzeit schwierig, und es sieht nicht nach einer baldigen Besserung aus. Das Wirtschaftswachstum in den Industrieländern ist bestenfalls schwach, und die Eurozone bewegt sich am Rande einer erneuten Rezession. Zudem ist auch die Euro-Schuldenkrise noch lange nicht ausgestanden.

Im zentralen makroökonomischen Szenario, das seiner jährlichen Analyse der Aussichten für die langfristigen Renditen zugrunde legt, geht das Robeco-Team deshalb davon aus, dass man sich in Europa "weiter durchwursteln" wird. Dies wiederum dürfte seinen Niederschlag in einer nur langsamen Erholung der Weltwirtschaft von der Phase der Rezession finden.

Dieses "sich Durchwursteln" hält schon eine ganze Weile an, wobei es sich aber nicht um ein statisches Phänomen handelt. Denn Léon Cornelissen gelangt zu der Feststellung, dass sich die makroökonomischen Aussichten in den letzten zwölf Monaten verschlechtert haben. "Die Erholung wird länger dauern, als wir letztes Jahr erwartet hatten", meint er. "Deshalb rechnen wir bei fast allen Assetklassen mit niedrigeren Renditen."

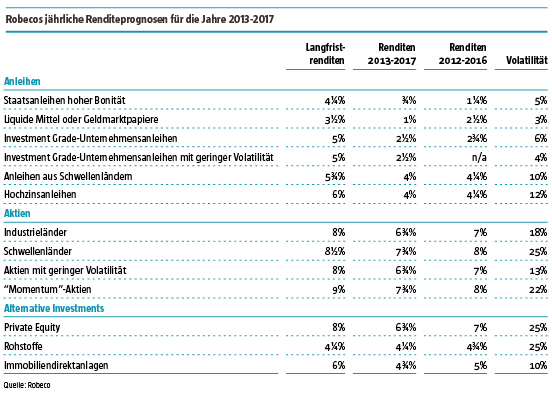

Jedes Jahr prognostiziert Robeco für die jeweils nächsten fünf Jahre die voraussichtlichen Renditen für die maßgeblichen Assetklassen. Grundlage für diese Prognosen sind die makroökonomischen Aussichten und eine interne Bewertungsanalyse der einzelnen Assetklassen. (Letztere legt nahe, dass Aktien fast ihr langfristiges Durchschnittsniveau erreicht haben, Staatsanleihen hoher Bonität deutlich überbewertet und Unternehmensanleihen im Vergleich zu Staatsanleihen leicht unterbewertet sind.) In diesem Jahr umfasst der Prognosezeitraum die Jahre 2013-2017.

Die jährliche Rendite auf Staatsanleihen hoher Bonität beträgt lediglich 0,75 %.

Die bemerkenswerteste Prognose für den genannten Zeitraum ist die jährliche Rendite von 0,75 %, die jetzt für Staatsanleihen hoher Bonität erwartet wird. Gegenüber der Fünfjahresprognose vom letzten Jahr bedeutet dies einen Renditerückgang um 0,5 Prozentpunkte!

Warum sind die Aussichten für als sicher geltende Staatsanleihen so dürftig? "Die Renditen werden sich dank des Normalisierungsprozesses und letztlich auch dank steigender Inflationserwartungen irgendwann von ihrem derzeit niedrigen Niveau erholen", erklärt Ronald Doeswijk. "Je höher das Rating von Staatsanleihen ist, desto geringer sind unsere Renditeerwartungen."

"Die Prämie, die Anleger für das Eingehen von Risiken erhalten, wird höher sein als im Durchschnitt"

Die voraussichtlichen Renditen anderer Assetklassen sind ebenfalls niedriger als vor einem Jahr vorhergesagt. Für Aktien aus den Industrieländern prognostiziert Robeco eine Rendite von 6,75 % (verglichen mit 7,0 % in der letztjährigen Analyse). Die Renditeprognose für liquide Mittel und Geldmarktanlagen beläuft sich auf gerade einmal 1 % jährlich (Vorjahr: 2,5 %), die für Unternehmensanleihen auf 2,5 % (2,75 %). Für Rohstoffe beträgt sie 4,25 % (4,75 %), für Private Equity-Anlagen 6,75 % (7,0 %) und für Immobiliendirektanlagen 4,75 % (5,0 %).

Erwartete jährliche Renditen 2013-2017

Das ist noch nicht alles. In sämtlichen Fällen sind die Prognosen nicht nur niedriger als vor Jahresfrist, sondern sie liegen auch unter den langfristigen Durchschnittsrenditen der einzelnen Assetklassen. Diese beträgt bspw. für Aktien aus Industrieländern 8 %.

Laurens Swinkels formuliert es so: "Unterdurchschnittliches Wachstum und eine lockere Geldpolitik, die sich letztlich allmählich wieder in die andere Richtung bewegen wird, lassen für risikobehaftete Vermögenswerte wie Aktien und Immobilien nur bescheidene Renditen erwarten. Diese werden wahrscheinlich auch unter den langfristigen Durchschnittswerten liegen."

Die Risikoprämien dürften dagegen über dem langfristigen Durchschnittsniveau liegen

Es gibt jedoch einen Silberstreifen am Horizont. "Die Prämie, die Anleger für das Eingehen von Risiken erhalten, wird über dem Durchschnittswert liegen", meint Swinkels. "Anleger, die in diesen schwierigen Zeiten bereit sind, Risiken einzugehen, werden in einem Zeitraum von fünf Jahren einen höheren Ausgleich erhalten, als dies historisch betrachtet der Fall war."

Das hängt mit der niedrigen risikofreien Rendite zusammen, die der Rendite auf Staatsanleihen hoher Bonität entspricht.

Nehmen wir zum Beispiel Aktien aus Industrieländern. Ausgehend von der langfristigen Durchschnittsrendite auf Aktien von 8 % und der risikofreien Rendite von 4,25 %, ergibt sich eine durchschnittliche Risikoprämie von 3,75 %. Da in den nächsten Jahren nur mit einer Rendite von 0,75 % auf Staatsanleihen höherer Qualität gerechnet wird, bedeutet die prognostizierte Rendite auf Aktien aus Industrieländern von 6,75 % eine Risikoprämie von 6 %. Dieses Phänomen ist auch bei anderen risikobehafteten Vermögenswerten zu beobachten.

Natürlich gibt es keine Garantie, dass diese Renditen auch tatsächlich erreicht werden. Doeswijk schränkt die Robeco-Prognosen deshalb auch mit folgenden Worten ein: "Bei diesen voraussichtlichen Renditen handelt es sich um unsere derzeit besten Punktschätzungen", sagt er. "Wir betonen aber, dass diese Punktschätzungen mit erheblicher Unsicherheit behaftet sind."

Diesen Beitrag teilen: