Verbesserte Wachstumsperspektiven in der Eurozone

Geldpolitische Maßnahmen beginnen zu greifen

09.03.2012 | 15:27 Uhr

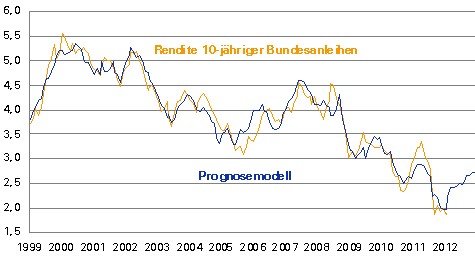

EZB-Präsident Draghi bestätigte in der gestrigen Pressekonferenz, dass sich laut einer Umfrage der Europäischen Zentralbank (EZB) bei den Geschäftsbanken das Kreditangebot in der Eurozone als eine Folge der beiden 3-Jahres-Tender wieder verbessert hat. Damit sind die Risiken für eine schwere Rezession gesunken und die Chancen auf eine Konjunkturerholung in den kommenden Monaten gestiegen. So sehen wir gute Chancen, dass die Wirtschaft in der Eurozone im zweiten Quartal um 0,1 bis 0,2 % wachsen wird. Interessanterweise haben die Investoren an den Aktienmärkten die verbesserten Perspektiven schon in den Kursen eingepreist, während die Rendite zehnjähriger Bundesanleihen nach wie vor auf ein tiefes Rezessionsszenario hindeutet.

Deutschland

Vor diesem Hintergrund liegt das fundamental gerechtfertigte Niveau für die Rendite zehnjähriger Bundesanleihen auf Basis unseres Prognosemodells derzeit bei 2,4 % – mit steigender Tendenz für die kommenden Monate. Eine fundamentale Schätzung ist natürlich kein Timing-Indikator, sondern zeigt nur, dass die Risiken für steigende Renditen in den kommenden Wochen die Chancen auf weiter fallende Renditen deutlich übertreffen. Wenn sich aber die Staatsschuldenkrise wieder verschärfen oder es zu einem geopolitischen Schock kommen sollte, würde das fundamental gerechtfertigte Niveau entsprechend stark zurückgehen. Im Zuge der expansiver ausgerichteten Geldpolitik der EZB dürfte der ZEW-Index (Di) im März von 5,4 auf 10 gesprungen sein.

USA

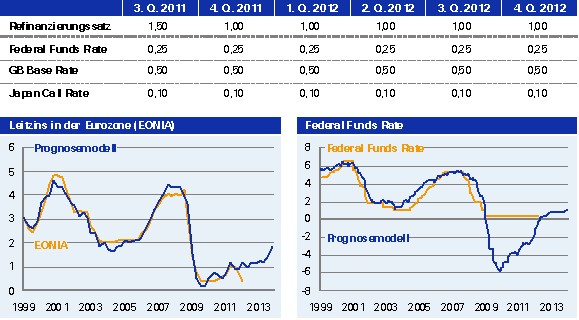

Die US-Notenbank dürfte auf der Sitzung des Offenmarktausschusses (Di) keine neuen geldpolitischen Schritte beschließen. Da sich das Konjunkturbild zuletzt aufgehellt hat, steht die Fed nicht unter akutem Handlungsdruck – zumal nach unserer Einschätzung auch mit robusten Zuwächsen beim Einzelhandel (Di) und bei der Industrieproduktion (Fr) zu rechnen ist. Die regionalen Geschäftsklimaindizes, Empire State Index (Do) und Philadelphia Fed Index (Do), dürften sich dementsprechend auf den Niveaus der Vormonate stabilisiert haben. Trotzdem bleibt ein weiterer geldpolitischer Stimulus auf der Agenda. So wird in den Medien über ein neues Kaufprogramm für Hypothekenanleihen spekuliert. Die Hypothekenanleihen sollen aber nicht mit „frisch gedrucktem Geld“, sondern durch den Verkauf von Staatsanleihen finanziert werden. Ein solches Programm wäre vergleichbar mit der „Operation Twist“ der Fed im September 2011, im Rahmen derer kurzlaufende Staatspapiere in langlaufende Staatsanleihen getauscht wurden. Auch hier setzte die Fed kein frisch gedrucktes Geld für den Kauf ein. Aufgrund des im Februar rasant gestiegenen Ölpreises dürfte sich die Inflation (Fr) wieder leicht von 2,9 % im Januar auf 3,0 % erhöht haben.

Diesen Beitrag teilen: