Moventum: Gedämpfte Konjunkturerwartungen bei stabiler Wirtschaftslage

Die siebte Handelswoche bot einige wichtige und überraschende ökonomische Daten und Ereignisse.

03.03.2017 | 07:30 Uhr

Marktrückblick vom 13.02.2017 bis 17.02.2017

Zunächst gingen Anfang der Woche die ZEW-Konjunkturerwartungen deutlich stärker als erwartet um 6,2 Punkte auf 10,4 zurück, wohingegen die Lagebeurteilung nur leicht nachgab. Als Erklärung wurden die zuletzt schwache Industrieproduktion, der Einzelhandel und der Export neben den politischen Unsicherheiten genannt. Dennoch habe sich das wirtschaftliche Umfeld für Deutschland nicht signifikant verschlechtert. Die Schätzung zum BIP-Wachstum im vierten Quartal in der Eurozone wurde bei der zweiten Schätzung aufgrund schwächerer Zahlen auf nationaler Ebene (u.a. Deutschland wegen schwacher Industrieproduktion und Einzel-handel) auf 0,4 Prozent abgesenkt. In den USA zeigten sich die Aktivitätsindikatoren Empire State Index und Philly Fed Index äußerst freundlich. Beide Werte schossen regelrecht in die Höhe und übertrafen die Erwartungen um ein Vielfaches. Diese Ergebnisse unterstützen neben weiteren Indikatoren die Erwartung für eine anhaltend dynamische Wirtschafts-entwicklung in den USA.

Der Ölpreis der Sorte Brent gab nach und schloss bei 55,81 US-Dollar je Barrel. Bei den Währungen bewegte sich der US-Dollar gegenüber dem Euro kaum und verharrte bei 1,06 EUR/USD. Gegenüber dem japanischen Yen verlor der Euro um 0,62 Prozent.

In diesem Umfeld entwickelte sich aus Sicht des Euro-Anlegers der US-amerikanische

Aktienmarkt, gefolgt vom europäischen und japanischen Aktienmarkt, am besten. Die Emerging Markets schnitten nach mehrwöchiger Outperformance schwächer ab als der MSCI World und innerhalb der Schwellenländer entwickelte sich die ASEAN-Region schlechter. Innerhalb Europas lag der DAX hinter dem MSCI Europe. Auf Sektorebene ergab sich folgendes Bild: in den USA entwickelten sich die Bereiche Finanzen, Gesundheitswesen und IT am besten. Eine unterdurchschnittliche Entwicklung wiesen die Sektoren Energie, Telekom und Grundstoffe auf. In Europa sah das Bild ähnlich aus: Eine Outperformance zeigten Werte aus den Sektoren nicht-zyklischer Konsum, Gesundheit und IT. Underperformer waren wegen des Ölpreisrückgangs abermals die Sektoren Öl&Gas, Energie und Versorger. Klein-kapitalisierte Werte (Small Caps) schnitten gegenüber Large Caps in Europa und in den USA schwächer ab. Hinsichtlich der Investmentstile „Value“ und „Growth“ entwickelte sich das Growth-Segment in Europa und in den USA besser.

Im Rentenbereich entwickelten sich Staatsanleihen am besten, gefolgt von Unternehmensanleihen mit Investment-Grade-Rating und Hochzinsanleihen. Anleihen aus den Emerging Markets zeigten nach mehrwöchiger Outperformance eine schwächere Entwicklung als Euroland-Staatsanleihen.

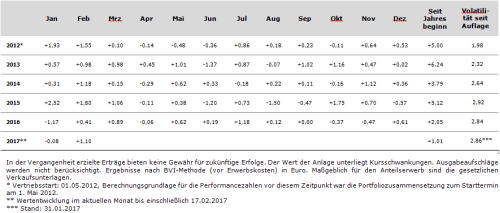

Marktentwicklung in Zahlen vom 13.02.2017 bis 17.02.2017

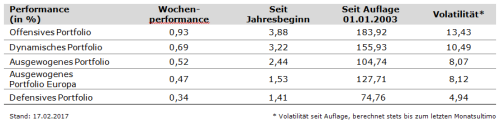

Entwicklung der einzelnen Moventum Portfolios

MoventumPlus Aktiv - Fondsvermögensverwaltung, die abhängig von der individuellen Risikobereitschaft des Anlegers einen höchst möglichen Wertzuwachs anstrebt.

In der vergangenen Handelswoche konnten alle Portfolios wiederholt eine positive Entwicklung aufweisen. Rentenseitig brachte die kurze Durationspositionierung leichte Nachteile. Die Beimischungen von Unternehmensanleihen (Investment Grade und Hochzinsanleihen) konnten gegenüber Euroland-Staatsanleihen nach mehrwöchiger Outperformance keinen Mehrwert schaffen. Anleihen aus den Schwellenländern entwickelten sich ebenfalls schwächer. Auf der Aktienseite brachte die Beimischung der Emerging Markets keinen Mehrwert. Auf Sektorebene war die Übergewichtung des IT-Sektors hingegen wiederholt von Vorteil.

MoventumPlus Private Wealth Management – Fondsvermögensverwaltung, die ein Investmentziel von drei bis sechs Prozent pro Jahr anstrebt. Interessant für Anleger, die nicht länger bereit sind ihr Kapital den Schwankungen der Märkte auszusetzen. Durch die Steuerung über Risikoparameter und Korrelationen wird eine deutliche Reduzierung der Wertschwankungen erreicht.

In einem starken Aktienmarktumfeld lag der Zugewinn des PWM Portfolios bei ca. 32 Basispunkten. Zu den positiven Treibern gehörten demnach in erster Linie die long-only Aktienstrategien des MS INVF Global Brands (+1,71%), Fidelity America (+1,52%) und DNB Technology (+1,42%). Auf der anderen Seite waren dies schlechte Bedingungen für die Volatilitätsstrategie Assenagon Alpha Volatility (-0,95%). Auch die long/short-Strategie DNB TMT AR (-0,37%) litt unter einer nachteiligen Positionierung. Weiterhin musste der JPM Global Macro Opps (-0,63%) überwiegend auf der Währungsseite Verluste hinnehmen.

Diesen Beitrag teilen: