William Blair: Large-Cap Growth - Risiken managen und stabile Erträge anstreben

Aufgrund der zunehmenden Indexkonzentration auf dem Markt sind passive Fonds nicht in der Lage, aktiv gegen die Risiken vorzugehen, die mit ihrem überproportionalen Engagement in den größten Indexbestandteilen verbunden sind, und setzen im Wesentlichen auf den künftigen Erfolg einer begrenzten Gruppe von Unternehmen.

17.05.2024 | 12:15 Uhr

Der disziplinierte Risikomanagementansatz der Large Cap Growth-Strategie von William Blair kombiniert einen sorgfältigen Portfoliokonstruktionsprozess, der darauf abzielt, unbeabsichtigte Risiken in einem sich verändernden Marktumfeld zu vermeiden. Das Portfolio geht keine übertriebenen Faktor- oder Makrowetten ein, sondern ist so aufgebaut, dass das idiosynkratische Risiko auf Aktienebene der Haupttreiber der Performance ist.

Wir sind davon überzeugt, dass wir mit unserem vorsichtigen Ansatz beim Management des Benchmark-Risikos und unserem Fokus auf Investitionen in strukturell vorteilhafte Unternehmen das Potenzial haben, die Performance des Large-Cap-Wachstumsuniversums von Managern kontinuierlich zu übertreffen.

Anleger sind in der Anlageklasse Large-Cap Growth mit ungewollten passiven Risiken konfrontiert

Während Large-Cap-Indizes in den letzten zehn Jahren im Vergleich zu anderen Anlageklassen starke Renditen erzielt haben, hat die Indexkonzentration in diesem Zeitraum zugenommen, da die größten Indexbestandteile einen immer größeren Teil der Large-Cap-Anlageklasse ausmachen und überdurchschnittlich zur Indexperformance beitragen.

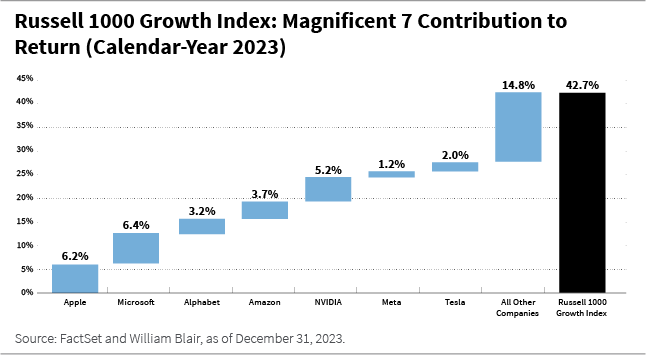

Im Jahr 2023 beispielsweise machten die Magnificent-7-Aktien (Apple, Alphabet, Amazon, NVIDIA, Meta, Microsoft und Tesla) zum Jahresende etwa 47 % der Gewichtung des Russell 1000 Growth Index[1] aus und trugen zu etwa 65 % zur Rendite des Index bei, wie in der nachstehenden Grafik dargestellt. Anders ausgedrückt: Die Performance des Index wurde von einer kleinen Anzahl von Aktien bestimmt.

Passive Fonds sind nicht in der Lage, die Risiken aktiv zu managen, die mit ihrem wachsenden Engagement in diesen großen Indexbestandteilen bei zunehmender Marktkonzentration verbunden sind. Passive Large-Cap-Fonds sind kopflastig geworden, da ihr wachsendes Engagement in den größten Indexbestandteilen mit der systematischen Gewichtung der Aktien mit der höchsten Marktkapitalisierung in ihren jeweiligen Indizes Schritt hält.

Infolgedessen sind passive Anleger zunehmend vom künftigen Erfolg einer begrenzten Gruppe von Unternehmen abhängig. Seit der zweiten Jahreshälfte 2023 und bis Anfang 2024 hat sich die Performance des Index leicht abgekoppelt, da einige der „Magnificent 7“-Aktien hinter der Performance des breiteren Index zurückblieben.

In diesem Zeitraum verschlechterte sich auch das Performance-Ranking des Index gegenüber dem Large-Cap-Wachstumsuniversum der Manager - ein Zeichen dafür, dass sich die relative Performance der aktiven Manager gegenüber dem Index verbessert hat.

Im Gegensatz dazu sind aktive Manager nicht an die vorherrschende Gewichtung im Index gebunden und können gut positioniert sein, um sich in einem sich verändernden Marktumfeld zurechtzufinden. Mit anderen Worten: Aktive Manager können ihre Portfolios strategisch positionieren, um die besten Chancen zu nutzen. Dies steht im Gegensatz zu ihren passiven Pendants, die auf den anhaltenden Erfolg einer begrenzten Anzahl von Aktien im Index angewiesen sind.

Die Portfoliokonstruktion der Large Cap Growth-Strategie von William Blair ist darauf ausgelegt, unbeabsichtigte Risiken zu minimieren. Dementsprechend hat sie im Laufe der Zeit konsistente risikoadjustierte Renditen erzielt. Darüber hinaus sind wir davon überzeugt, dass Anleger von einem bewussteren Fokus auf aktive Large-Cap-Growth-Investments profitieren können, um ihr Vermögen zu vermehren und zu schützen.

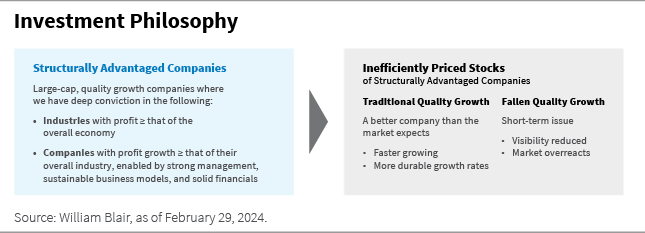

Unser Large Cap Growth Investmentansatz: Strukturell günstige Unternehmen finden

William Blair verfügt über jahrzehntelange Erfahrung mit qualitativ hochwertigen Wachstumsinvestitionen. Insbesondere im Large-Cap-Bereich nutzen wir unseren strukturell vorteilhaften Ansatz, um wachsende Large-Cap-Unternehmen in Wachstumsbranchen zu identifizieren.

Unser Anlageprozess basiert auf einem Research-intensiven Ansatz, mit dem wir versuchen, Fehlbewertungen oder Ineffizienzen am Markt für Large-Cap-Wachstumsunternehmen zu identifizieren. Dadurch sind wir in der Lage, strukturell vorteilhafte Unternehmen ausfindig zu machen, deren Aktien unseres Erachtens gemessen am langfristigen Gewinnwachstumspotenzial und der Nachhaltigkeit dieses Wachstums falsch bewertet sind.

Der erste Schritt zur Identifizierung strukturell vorteilhafter Unternehmen ist unsere Branchenanalyse. Wir versuchen, Branchen zu identifizieren, die unserer Meinung nach über starke, langfristige, säkulare Wachstumsfaktoren verfügen, und investieren in wachsende Unternehmen innerhalb dieser Branchen.

Beispielsweise betrachten wir die digitale Werbung als eine säkulare Wachstumsbranche. Werbetreibende wenden sich zunehmend zielgerichteteren und stärker frequentierten digitalen Möglichkeiten zur Verbreitung von Werbung zu, wodurch digitale Werbung weiterhin Marktanteile von traditionelleren Werbeträgern wie Printmedien und linearem Fernsehen gewinnen kann.

Obwohl wir hoffen, dass alle Branchen, in die wir investieren, einen langfristigen Aufwärtstrend aufweisen, sind wir uns bewusst, dass einige strukturell begünstigte Branchen zyklischer sind als andere. Diese zyklischen Branchen weisen zwar säkulare Wachstumsmerkmale auf, sind aber stärker zyklisch als rein säkulare Wachstumsbranchen wie beispielsweise die digitale Werbung. Dies kann auf den allgemeinen Konjunkturzyklus oder auf einen branchenspezifischen Zyklus zurückzuführen sein.

Wie nicht anders zu erwarten, ist ein entscheidender Faktor bei Investitionen in zyklischere Sektoren, zu wissen, wo sich die Branche in ihrem Zyklus befindet. Wir glauben beispielsweise, dass die Halbleiterindustrie attraktive Wachstumschancen mit langfristigem säkularem Rückenwind bietet, einschließlich des zunehmenden Einsatzes von generativer künstlicher Intelligenz (KI) und des Übergangs zu 5G-Netzwerken. Wir sind jedoch der Ansicht, dass Halbleiter ein zyklischer Wachstumssektor sind, was uns dazu veranlasst, unser Engagement zu reduzieren oder zu erhöhen, je nachdem, wo wir uns im Zyklus befinden.

Sobald wir die Sektoren identifiziert haben, die wir für wachstumsstark halten, suchen wir nach Unternehmen, die am Gewinnpool der Branche partizipieren, über die richtigen Managementteams verfügen und effiziente und nachhaltige Geschäftsmodelle betreiben, die das Potenzial haben, ihren Wettbewerbsvorteil im Laufe der Zeit auszubauen. Wir sind davon überzeugt, dass uns dieser Fokus in die Lage versetzt, die besten Chancen innerhalb der einzelnen Sektoren und über die Marktkapitalisierungssegmente hinweg zu identifizieren und die Konsistenz der relativen Renditen im Laufe der Zeit zu verbessern.

Unabhängig davon, in welcher Phase des Konjunkturzyklus wir uns befinden, konzentrieren wir uns auf Investitionen in qualitativ hochwertige Wachstumsunternehmen in Wachstumsbranchen, von denen wir glauben, dass sie den Markt übertreffen und langfristig Alpha generieren können. Das Ergebnis ist ein Portfolio aus 30 bis 40 strukturell vorteilhaften Unternehmen, das über Branchen und Marktkapitalisierungssegmente diversifiziert ist.

Unsere Large Cap Growth - Portfolioaufbau: Risikomanagement durch Diversifikation

Die Large Cap Growth-Strategie von William Blair kombiniert einen besonderen Ansatz bei der Aktienauswahl mit einem sorgfältigen Portfoliokonstruktionsprozess. Das Hauptziel unseres Portfoliokonstruktionsprozesses besteht darin, unerwünschte Risiken zu neutralisieren und gleichzeitig die Aktienauswahl als treibende Kraft für die Portfoliorendite zu nutzen.

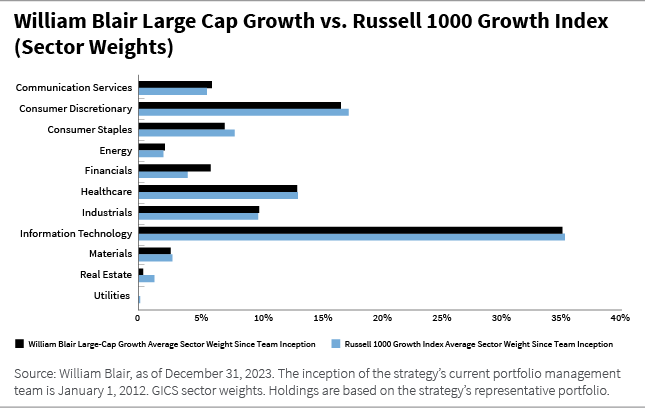

Die Diversifizierung nach Sektoren und Marktkapitalisierung ist ein wichtiges Element zur Steuerung unerwünschter Risiken und zur Verringerung der Volatilität unseres Portfolios. Wir sind der Ansicht, dass eine signifikante Unter- oder Übergewichtung von Sektoren oder Marktkapitalisierungssegmenten die relativen Renditen der Benchmark negativ beeinflussen kann, da die Wertentwicklung in diesen Segmenten der Benchmark aufgrund der Auswirkungen makroökonomischer Ereignisse und anderer sektorspezifischer Faktoren im Zeitverlauf stark schwankt.

Um dieses Risiko zu minimieren, sind wir bestrebt, im Laufe der Zeit Sektor- und Marktneutralität beizubehalten, so dass unser Alpha langfristig weitgehend durch die Titelauswahl bestimmt wird. Wie die nachstehende Grafik zeigt, entsprach unser Sektor-Exposure im Portfolio seit der Gründung des Teams in etwa dem des Russell 1000 Growth Index, was die Volatilität der relativen Renditen gegenüber der Benchmark begrenzt und den Anlegern eine ruhigere Entwicklung beschert hat.

Eine Sektorgewichtung, die in etwa der Benchmark entspricht, bedeutet jedoch nicht, dass unsere Strategie einen niedrigen aktiven Anteil hat. In den letzten fünf Jahren lag der durchschnittliche aktive Anteil der Strategie bei rund 65%.

Darüber hinaus erstreckt sich unser sektorneutraler Ansatz nicht auf unsere Branchenengagements, ein Bereich, in dem wir als aktive Manager unserer Meinung nach einen erheblichen Mehrwert schaffen. Wie bereits erwähnt, untersuchen wir im Rahmen unseres intensiven Researchprozesses nicht nur die Position eines Unternehmens innerhalb seiner Branche, sondern auch die Branche selbst.

Wir versuchen, Branchen zu identifizieren und in diese zu investieren, deren Gewinne mindestens so schnell wie die Gesamtwirtschaft wachsen, im Idealfall sogar schneller. Dies führt uns in der Regel zu Branchen, die einen starken säkularen Wachstumsrückwind haben und auf der richtigen Seite des Wandels für langfristiges Wachstum positioniert sind.

So haben wir beispielsweise festgestellt, dass die Biopharmabranche derzeit nicht in unseren strukturell vorteilhaften Rahmen passt. Während die Large-Cap-Unternehmen der Biopharmabranche mittelfristig von beträchtlichen Einnahmeströmen aus ihren zugelassenen Medikamenten profitieren können, stellen Patentfragen in der Regel ein erhebliches Hindernis für langfristiges Wachstum dar, da die Unternehmen gezwungen sind, von Markenprodukten auf Generika umzusteigen. Da sich diese Dynamik negativ auf das langfristige Wachstumspotenzial der Unternehmen auswirkt, haben wir den Sektor im Vergleich zu unserem Index konsequent untergewichtet.

Dieser intensive Research-Ansatz und der Rahmen für die Portfoliokonstruktion führen zu einem Portfolio, das so konzipiert ist, dass das idiosynkratische Risiko auf Aktienebene (z. B. sicherheitsspezifisches Risiko) im Laufe der Zeit den größten Beitrag zum Portfoliorisiko und zur Rendite leistet. Auf diese Weise können unser Wettbewerbsvorteil, unser tiefes Verständnis der Unternehmen und unser solides Bottom-up-Research dazu beitragen, langfristig die wichtigsten Performancefaktoren zu sein. Wir sind davon überzeugt, dass dies zu einem konsistenten Renditepotenzial führt, da der Großteil unseres aktiven Risikos auf Aktienebene eingegangen wird und nicht durch übermäßige Sektor- oder Faktorwetten, die zu übermäßiger Volatilität führen können.

Darüber hinaus versuchen wir, einzelne Positionen mit einer positiven aktiven Übergewichtung von 100 bis 350 Basispunkten gegenüber dem Russell 1000 Growth Index aufzubauen. Wir glauben, dass dies ein wichtiges Unterscheidungsmerkmal zu anderen Large Cap Growth Managern ist. Wichtig ist, dass wir das Portfolio nicht „eng indexieren“, indem wir Teilpositionen in Aktien im Vergleich zum Index eingehen. Dieses Element unserer Portfoliokonstruktion unterstreicht unsere tiefe Überzeugung von jeder einzelnen Aktie im Portfolio.

Den richtigen Manager finden

Die Large Cap Growth-Strategie von William Blair bietet ein auf Überzeugungen basierendes Portfolio von 30 bis 40 Titeln, das über Sektoren und Marktkapitalisierungssegmente diversifiziert ist, aber ein Risikoprofil aufweist, das eher mit dem von diversifizierten Pendants mit einer größeren Anzahl von Titeln vergleichbar ist.

Von den 297 Strategien im Nasdaq eVestment Large-Cap Growth-Universum ist die William Blair Large Cap Growth-Strategie einer der wenigen Manager, die einen fundamentalen Ansatz für Large-Cap-Growth-Investments, ein verwaltetes Vermögen von mehr als 5 Mrd. USD, einen niedrigen langfristigen Tracking Error und weniger als oder gleich 40 Portfoliobestände bieten.

Unser Quality-Growth-Rahmenwerk und unser Portfoliokonstruktionsansatz sind darauf ausgelegt, die Volatilität der benchmarkbezogenen Renditen langfristig zu reduzieren. Wir sind davon überzeugt, dass unser Portfolio das Potenzial bietet, höhere risikoadjustierte Renditen und eine geringere Volatilität als das Large-Cap-Wachstumsuniversum zu erzielen.

Zusammenfassung

Wir glauben, dass die Large Cap Growth-Strategie von William Blair das Potenzial für eine konsistente langfristige Performance bietet. Unsere Philosophie, in strukturell vorteilhafte Unternehmen zu investieren, kombiniert mit unserem Portfoliokonstruktionsansatz, der die Aktienauswahl in den Vordergrund stellt und versucht, unbeabsichtigte Risiken zu vermeiden, zielt darauf ab, langfristig starke risikobereinigte Renditen zu erzielen, um das Wachstum des Kundenvermögens zu unterstützen.

Aaron Socker ist Portfoliospezialist für die US-Wachstums- und Core-Aktienstrategien von William Blair.

Aden Gebeyehu ist stellvertretender Portfoliospezialist für die US-Wachstums- und Core-Aktienstrategien von William Blair.

[1] Der Russell 1000 Growth Index ist ein nicht gemanagter Index, der bei Russell/Mellon registriert ist. Er misst die Russell 1000-Unternehmen mit den höchsten Kurs-Buchwert-Verhältnissen und den höchsten Wachstumserwartungen. Es handelt sich um einen kapitalisierungsgewichteten Index, der von Russell auf einer Total-Return-Basis mit reinvestierten Dividenden berechnet wird. Die Indizes werden nicht verwaltet und es fallen keine Gebühren oder Kosten an. Eine direkte Anlage in einen nicht verwalteten Index ist nicht möglich. Die Performance der Indizes dient lediglich der Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse

Der Active Share ist ein Maß für den prozentualen Anteil der Positionen in einem Portfolio, die von einem Referenzindex abweichen.

Der Tracking Error misst, wie gut ein Portfolio seine Benchmark nachbildet.

Diesen Beitrag teilen: