BNP Paribas AM: Marktausblick 2018

Warum Aktien und Unternehmensanleihen als Absicherung gegen Veränderungen der Geldpolitik sinnvoll sein werden - Daniel Morris, Senior Investment Strategist, beantwortet Fragen über unseren Kapitalmarktausblick für 2018.

05.01.2018 | 10:34 Uhr

2017 haben sich die Aktienmärkte hervorragend entwickelt, obgleich die Bewertungen zweifellos hoch sind, vor allem in den USA. Aber ist das schon eine ‘irrationale Übertreibung’?

Nein, noch nicht! Die Bewertungen sind hoch, aber aus unserer Sicht nicht extrem. Geprägt wurde der Begriff der ‘irrationalen Übertreibung’ vom früheren Fed-Vorsitzenden Alan Greenspan im Dezember 1996, als das KGV des S&P 500 auf Basis der künftigen Unternehmensgewinne bei nur 15,7 lag. Danach stieg der Markt noch weitere drei Jahre … Bei Redaktionsschluss lag das KGV des S&P 500 bei gut 18, also weit über dem Niveau, das Greenspan vor über 20 Jahren zu seinem Ausspruch bewog.

Relativ betrachtet ist das KGV jedoch heute ähnlich hoch wie damals. Im Dezember 1996 lag es 21% über seinem damaligen Durchschnitt seit Beginn der Messungen. Das aktuelle KGV des S&P 500 ist 24% höher als der Allzeit-Durchschnitt und liegt fast eine Standardabweichung über dem langfristigen Durchschnitt.

Gemessen an einigen anderen Kennzahlen sind die Bewertungen sogar noch höher, vor allem wenn man das Kurs-Buchwert-Verhältnis in Betracht zieht. Andererseits signalisieren andere Messgrößen fairere Preise. Beispielsweise liegen die KGVs im Vergleich zum erwarteten Gewinnwachstum (PEG-Ratios) an den meisten Märkten sogar unter ihrem Durchschnitt, und in den USA nur knapp darüber. Offenbar gehen die Analysten davon aus, dass die KGVs zwar relativ hoch sind, aber durch ein ausreichendes Gewinnwachstum gestützt werden. Natürlich setzt diese optimistische Prognose voraus, dass die Analysten Recht behalten, was erfahrungsgemäß unwahrscheinlich ist. Und dennoch: Vielleicht sind die Aktienbewertungen angesichts der expansiven Geldpolitik und der niedrigen Inflation ja zu Recht so hoch.

Ein weiterer Grund für die überdurchschnittlichen KGVs ist die zurzeit geringe Inflation – und die allgemeine Erwartung, dass sich daran noch eine ganze Weile nichts ändern wird. Die inflationsbereinigte laufende Gewinnrendite von US-Aktien liegt zurzeit nur 40 Basispunkte unter ihrem langfristigen Durchschnitt, was tragfähig scheint. Da aber die Arbeitslosenquote in den USA möglicherweise auf unter 4% fallen wird und die Kapazitätsauslastung bereits sehr hoch ist, könnte die Inflation steigen. Damit rechnen die Märkte sicher nicht. Ein Anstieg der langfristigen Inflationserwartungen um 25 Basispunkte (auf das Niveau von vor zwei Jahren) spräche für einen Aktienkursrückgang von nur 4%, wenn die realen Gewinnrenditen konstant blieben. Eine leichte steigende Inflation in den USA würde also nicht notwendigerweise zu einer erheblichen Korrektur am Aktienmarkt führen.

2017 ist das Wachstum weltweit gestiegen, und die Prognosen für 2018 sind optimistisch. Wird das ausreichen, damit Industrieländeraktien 2018 ihren Aufwärtstrend fortsetzen?

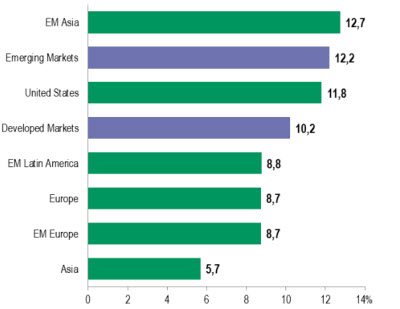

Zweifellos muss die Wirtschaft wachsen, damit die Aktienmärkte steigen können – aber das allein reicht nicht. Damit die Märkte 2018 ihren Aufwärtstrend fortsetzen können, müssen entweder die Gewinne oder die KGVs zulegen. Der Mehrertrag von US-Aktien gegenüber Papieren aus Europa über weite Strecken des Jahres 2017 war vor allem auf steigende KGVs zurückzuführen – und nicht auf ein besonders starkes Gewinnwachstum. Die größte Herausforderung für US-Aktien im Jahr 2018 wird sein, die Erwartungen zu erfüllen, die sich in den hohen KGVs und optimistischen Gewinnschätzungen zeigen. Zurzeit gehen die Analysten davon aus, dass die US-Unternehmensgewinne 2018 um 12% steigen. Für Europa wird ein Wachstum von nur 9% erwartet (Abbildung 1).

Abbildung 1: Erwartetes Gewinnwachstum 2018 (in % zum Vorjahr)

Hinweis: Wachstum gerechnet in US-Dollar

Quelle: IBES, BNP Paribas Asset Management, Stand 30.10.2017

Ermutigend ist allerdings, dass für 2018 ein geringeres Gewinnwachstum erwartet wird als für 2017: Nach 12% Wachstum 2017 werden für die Industrieländer 2018 nur noch 10% prognostiziert. Bei Emerging-Market-Unternehmen liegen die Wachstumserwartungen für 2018 bei 12%, gegenüber 22% im Jahr 2017. Selbst wenn die Prognosen noch gesenkt werden, darf man aus unserer Sicht getrost davon ausgehen, dass die Unternehmensgewinne 2018 steigen und die Märkte bei konstanten KGVs zulegen.

Die Frage ist, ob die KGVs lange so hoch bleiben können, wenn sich die führenden Zentralbanken (wenn auch ganz allmählich) anschicken, ihre extrem expansive Geldpolitik zu straffen. 2018 könnte die Fed die US-Zinsen um 75 bis 100 Basispunkte senken, und die EZB wird ab Dezember 2018 vermutlich keine Unternehmensanleihen mehr kaufen. Wir gehen aber nicht davon aus, dass steigende Zinsen zu einem Ausverkauf am Anleihenmarkt führen. In den USA steigen die Zinsen bereits aufgrund des starken Wachstums. Jegliche negativen Auswirkungen steigender Zinskosten könnten durch das Gewinnwachstum mehr als ausgeglichen werden. Da sehr viele Anleihen in den letzten Jahren refinanziert wurden, sind die Zinskosten der Unternehmen in der Regel extrem niedrig, obwohl sie hohe Schulden haben. Weil die Normalisierung der Geldpolitik im Euroraum wahrscheinlich sehr langsam vollzogen wird, dürfte die EZB die Erlöse recht vieler auslaufender Anleihen neu investieren. Deshalb gehen wir nicht von einem starken Anstieg der Euroraum-Renditen aus.

Diesen Beitrag teilen: