BNP: Paribas: Die US-Wahlen nüchtern betrachtet - Sind Änderungen in Aussicht?

Mit etwas Abstand lassen sich so große Ereignisse wie die US-Wahlen am besten beurteilen. Was ändert sich bei Renten und Anleihen?

12.11.2020 | 09:32 Uhr

Die wichtigste Voraussetzung liegt einer Anleiheposition mit Kreditrisiko zugrunde, ohne Beeinträchtigung einen zuverlässigen Einkommensstrom zu erzielen. Noch wichtiger als die Gewinner auszuwählen ist es, die Verlierer zu meiden. Berücksichtigt man das, wird klar, dass wir wichtige Ereignisse untersuchen müssen, um herauszufinden, wie sie sich auf den Einkommensstrom (Couponzahlungen und Rücknahmen) und das Kapitalverlustrisiko auswirken könnten.

Können wir mit dem Demokraten Joe Biden als nächsten US-Präsidenten – höchstwahrscheinlich mit einem geteilten Kongress – grundlegende Veränderungen feststellen?

Über die Wahl hinaus nach wichtigen Veränderungen Ausschau halten

Ein Blick auf den makroökonomischen Kontext zeigt, dass die USA immer noch stark von der COVID-19-Pandemie betroffen ist. Die Zahl der Fälle steigt mit über 120.000 Neuinfektionen täglich rasant und könnte die Behörden zu strengeren Maßnahmen zwingen, um die Ausbreitung einzudämmen.

Es ist mit neuen Lockdowns zu rechnen, vielleicht nicht landesweit, aber zumindest auf lokaler Ebene. Hierdurch könnte das Wachstum geschwächt werden, das sich ohnehin bereits verlangsamt, und es wäre mit einer deflationären Wirkung zu rechnen. Das würde zu einer Stagflation führen, die das Ende jeglicher Hoffnung auf eine V-förmige Erholung von den Folgen der Pandemie bedeuten würde. Die Erholungskurve würde anstatt dessen einem W ähneln: Der erste Strich entspricht dem Wachstumsrückgang im zweiten Quartal, auf den ein starker Anstieg im dritten Quartal folgt.

Im aktuellen vierten Quartal zeichnet sich ein noch stärkerer Rückgang ab, der dem Wiederaufflackern des Virus entspricht. Die Pandemie war bisher die treibende Kraft, und das wird sich auch 2021 nicht ändern, selbst wenn es dem neuen US-Präsidenten gelingen sollte, den Kampf gegen das Virus zur Priorität der ersten Monate seiner Amtszeit zu machen.

Begrenzte Möglichkeiten zur Stützung von Wachstum und Inflation

Die Möglichkeiten für Biden, die schwächelnde Konjunktur durch einen weiteren finanziellen Anreiz zu stützen, dessen Umfang demjenigen von März (2,2 Billionen US-Dollar) entsprechen würde, könnten durch einen geteilten Kongress eingeschränkt werden: Die Demokraten verfügen allem Anschein nach lediglich über eine dünne Mehrheit im Repräsentantenhaus und haben bisher nur eine Chance auf eine knappe Mehrheit im Senat. Bei einer solchen Konfiguration könnte die festgefahrene Situation anhalten, was Wachstum und Arbeitsmarkt beeinträchtigen, das Wachstumspotenzial für riskante Anlagen einschränken und jegliche Aussichten auf Reflation stark begrenzen würde.

Wenn die Legislative keine bedeutenden Anreiz schaffen kann, müsste die US Federal Reserve (Fed) der Konjunktur zur Hilfe eilen. Ihre Bereitschaft hierzu hat sie bereits zugesichert. Das könnte rückläufige Zinsen zur Folge haben. Zusätzlich könnte die Fed ihre quantitativen Lockerungsmaßnahmen verstärken, indem sie die Marktzinsen halten und durch Käufe von Anleihen – einschließlich Unternehmensanleihen – Liquidität in die Volkswirtschaft pumpen würde.

In der Zwischenzeit würde die Konjunktur erneut zurückgehen. In anderen Worten hätten wir es mit einer Double-Dip Rezession zu tun bzw. mit dem dritten, abwärts verlaufenden Strich des W, einem Rückgang, auf den möglicherweise eine Erholung folgen wird, wenn die Maßnahmen zur Bekämpfung des Virus ihre Wirkung zeigen. Das könnte allerdings bis zum zweiten Quartal 2021 dauern. Der Zeitpunkt, zu dem mindestens ein Impfstoff gefunden und in Produktion gehen wird, hätte einen ausschlaggebenden Einfluss auf eine Stabilisierung der Konjunktur.

Was bedeutet dieser Konjunkturausblick für Anleger?

Innerhalb der Klasse der festverzinslichen Anlagen gibt es große Unterschiede. Bestimmte Segmente weisen eine enge Korrelation mit Konjunktur- und Geschäftszyklen auf, andere nicht.

Um Rendite zu erzielen, würden wir Anlegern allgemein empfehlen, Sektoren mit Renditeabstand und andere Instrumente mit höheren Renditen gegenüber risikofreien Zins- oder Staatsanleihen eher in ihr Portfolio aufzunehmen. Da wir jedoch mit einer neuen Konjunkturverlangsamung und fehlendem Inflationsdruck rechnen, ist Vorsicht geboten. So ist beispielsweise die Wahrscheinlichkeit groß, dass wir unsere typischerweise übergewichtete Risikoposition reduzieren.

Unterstützung seitens der Regierung oder der Fed dürfte Unternehmensanleihen der Kategorie Investment-Grade zugutekommen, auch wenn diese durch eine Konjunkturverlangsamung beeinträchtigt würden. Das Risiko-Renditeverhältnis dieses Segments sollte unserer Meinung nach angemessen bleiben.

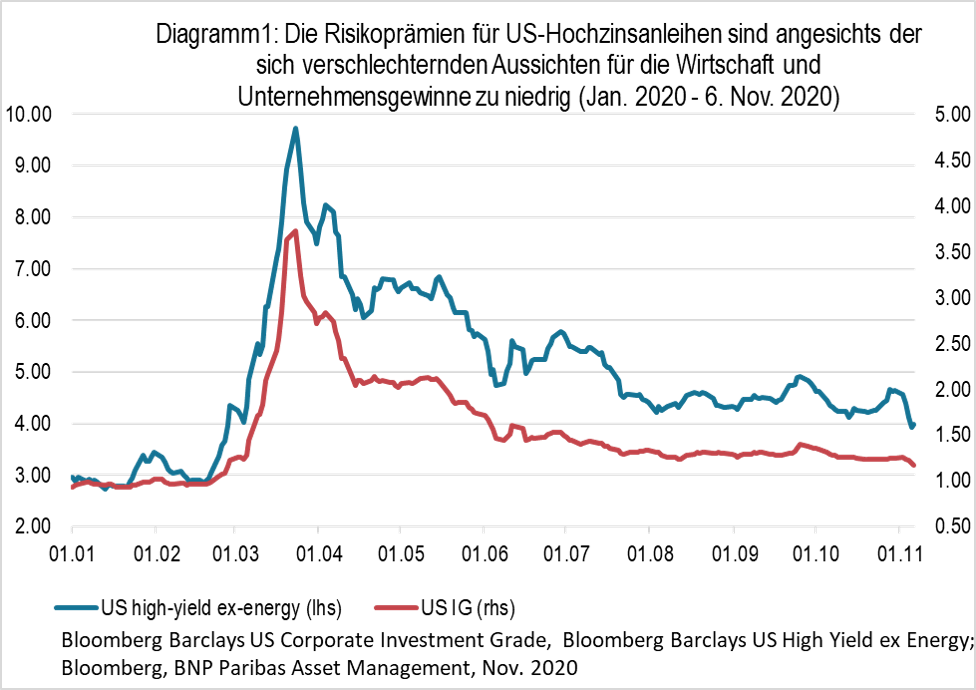

Bei High-Yield-Anleihen mit höherem Ausfallrisiko erreichen die Risikoaufschläge (Renditeabstände) jetzt Werte wie zuletzt im Februar (siehe Diagramm 1), also vor der Pandemie. Zu dieser Zeit rechnete man mit Konjunktur- und Gewinnwachstum und die Cashflows waren deutlich positiver als derzeit. Unserer Meinung nach dürften die Ausfallraten inzwischen höher sein als die aktuell eingepreisten Werte.

Wir sind davon überzeugt, dass sich im dritten Abschnitt der W-förmigen Kurve (Abwärtsstrich) Gelegenheiten ergeben können, besonders im High-Yield-Segment. Bestimmte Sektoren wie Reisen, Beherbergung, Unterhaltung und Energie, sind eindeutig mit Risiken verbunden. In Sektoren wie Konsumgüter, Gesundheitswesen und Goldminen, in denen der Umsatz weniger von Schwankungen des Konjunkturzyklus beeinflusst wird, ergeben sich dagegen Chancen. Dasselbe gilt für Unternehmen der Kategorie Investment-Grade, die über die jüngsten Rückgänge hinweggekommen sind, ohne sich wesentlich stärker zu verschulden.

Wir kommen zu der Schlussfolgerung, dass sich die Aussicht auf ein von geringem Wachstum und hoher Verschuldung gekennzeichnetes Umfeld durch das US-Wahlergebnis wahrscheinlich nicht ändern wird. Fundamentale Analyse und Wertpapierauswahl sind vor diesem Hintergrund für uns wichtige Faktoren, um mit festverzinslichen Anlagen Wertzuwachs zu erzielen.

Hören Sie auch den Podcast mit CIO Fixed Income Dominick DeAlto.

Alle hier geäußerten Ansichten sind die des Autors zum Zeitpunkt der Veröffentlichung, basieren auf den verfügbaren Informationen und können ohne vorherige Ankündigung geändert werden. Die einzelnen Portfoliomanagementteams können unterschiedliche Ansichten vertreten und für verschiedene Kunden unterschiedliche Anlageentscheidungen treffen.

Der Wert von Anlagen und ihrer Erträge können sowohl steigen als auch fallen und Anleger erhalten ihr Kapital möglicherweise nicht vollständig zurück.

Investitionen in Schwellenländern oder spezialisierten oder beschränkten Sektoren können aufgrund eines hohen Konzentrationsgrads, einer größeren Unsicherheit, weil weniger Informationen verfügbar sind, einer geringeren Liquidität oder einer größeren Empfindlichkeit gegenüber Änderungen der Marktbedingungen (soziale, politische und wirtschaftliche Bedingungen) wahrscheinlich einer überdurchschnittlichen Volatilität unterliegen.

Einige Schwellenländer bieten weniger Sicherheit als die meisten internationalen Industrieländer. Aus diesem Grund können Dienstleistungen für Portfoliotransaktionen, Liquidation und Konservierung im Namen von Fonds, die in Schwellenmärkten investiert sind, mit einem höheren Risiko verbunden sein.

Diesen Beitrag teilen: