China: Vorboten der Konjunkturwende in Sicht

In China hat sich das Wirtschaftswachstum im dritten Quartal etwas abgekühlt. Die Talsohle wird jedoch in diesem Jahr erreicht sein. Wir erwarten eine Belebung im Schlussquartal und ein Wirtschaftswachstum, das im Kalenderjahr über 7,5 Prozent liegen wird.

10.12.2012 | 10:26 Uhr

Zum Ende des dritten Quartals haben sich in China Exporte, Geldmenge, Industrieproduktion erholt, Anlageinvestitionen und Einzelhandelsumsätze übertrafen die Konsensschätzungen. Zusätzlich haben sich auch die Einkaufsmanagerdaten stabilisiert. Wichtige Faktoren wie das Verhältnis von Auftragseingängen zu Lagerbeständen verbesserten sich zudem deutlich. Wir halten das für einen Vorboten der lang erwarteten Konjunkturwende in China.

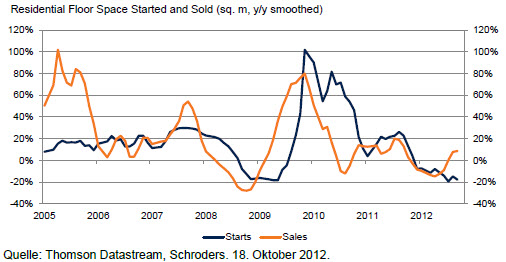

Unsere Zuversicht, dass China eine sanfte Landung gelingen wird, beruht unter anderem auf den Daten zum Wohnungsmarkt. Die Preise dort haben sich stabilisiert und die Verkäufe zuletzt angezogen, was generell vor der Durchführung neuer Wohnbauprojekte geschieht.

Immobilienmarkt zeigt Anzeichen einer Belebung – weitere Stützungsmaßnahmen sind jedoch gerechtfertigt

Die im September enttäuschenden Wohnungsmarktdaten bekräftigen unsere Einschätzung, dass eine weitere Senkung des Leitzinses und Mindestreservesatzes sowohl gerechtfertigt als auch äußerst willkommen wäre – bislang haben wir für eine Reduzierung um 25 Basispunkte (Leitzins) beziehungsweise 100 Basispunkte (Mindestreservesatz) bis Jahresende plädiert. Obwohl die Inflation im September auf unter zwei Prozent gesunken ist, die Inflationsaussichten weiter positiv sind und es somit weiterhin Spielraum für eine Lockerung der Geldpolitik gibt, könnte die Wahrscheinlichkeit solcher Maßnahmen kurzfristig sinken. Derzeit begnügt sich die chinesische Zentralbank damit, die Wirkung früherer Stimulationsmaßnahmen abzuwarten, und nutzt lieber kurzfristige Rückkaufgeschäfte, um das System mit Liquidität zu versorgen.

Wir gehen davon aus, dass der Wohnungsmarkt von einer weiteren Unterstützung profitiert. Unsere unter dem Konsens liegende Wachstumsprognose für die Eurozone legt nahe, dass ein Aufschwung in China im vierten Quartal ohne weitere geldpolitische Lockerung nicht nachhaltig wäre.

Insgesamt dürften sich die jüngsten Entwicklungen in China positiv auf Risikoanlagen auswirken, vor allem auf denen, die stark von einem Wachstum Chinas profitieren. Das sind zum Beispiel der DAX, Schwellenmarktaktien und Rohstoffwährungen wie der australische Dollar. Es gibt eindeutige Hinweise, dass das dritte Quartal den Tiefpunkt des chinesischen Wachstumszyklus markiert hat. Zudem existieren Indizien, die bis zum Jahresende und darüber hinaus in das Jahr 2013 hinein auf Stärke schließen lassen. Auf 12-Monats-Sicht bleiben jedoch Abwärtsrisiken für das Wachstum bestehen, die in erster Linie auf eine weitere Verschlechterung der Stimmung und Makrodaten im Ausland (in der Eurozone oder in den USA wegen der Fiskalklippe) sowie auf einen weiteren Abschwung am heimischen Wohnungsmarkt zurückgehen, sollte die notwendige geldpolitische Unterstützung ausbleiben.

Diesen Beitrag teilen: