„Chinesischer Aktienmarkt wird kurzfristig volatil bleiben."

Langfristig behält Agnes Deng, Head of Hong Kong China Equity bei Barings, ihre positive Einschätzung zum Reich der Mitte bei.

08.07.2013 | 14:55 Uhr

Chinas Finanzmärkte sind in den letzten Wochen stark gefallen, nachdem sich die Anleger damit abgefunden haben, dass die politischen Veränderungen das Kreditwachstum in China einschränken und die Fremdfinanzierungsrate in der Wirtschaft reduzieren werden. Aufgrund der Bedenken über eine Drosselung des quantitativen Lockerungsprogramms durch die US-Notenbank Fed, ging der MSCI China Index seit Anfang Juni um 14,5% zurück, während der Shanghai Stock Exchange Composite Index 14,8% in USD verlor.*

Unserer Einschätzung nach ist ein langsameres Wirtschaftswachstum dieses und nächstes Jahr der Preis, den wir für die Maßnahmen bezahlen müssen, die von den Regierungen zur Problemlösung ergriffen werden. Das Ergebnis dieser Reformen wird jedoch die Stärkung der längerfristigen Aussichten für Chinas Wirtschaft sein. Für uns wird dadurch die Veränderung des infrastrukturgetriebenen Wachstums hin zu einem nachhaltigeren Wirtschaftsmodell bestätigt, in dem der Binnenkonsum eine wichtige Rolle einnimmt.

Probleme in Verbindung mit Chinas Kreditwachstum

Die Problematik mit dem Kreditwachstum in China baut sich seit dem Konjunkturpaket aus dem Jahre 2008 auf, das zur Abschwächung der Auswirkungen der globalen Finanzkrise beschlossen wurde. Die Summe der neu ausgegebenen Kredite, was der breiteste Maßstab für die Kreditvergabe ist, liegt jetzt 60% höher als vor einem Jahr, wo sie viele Beobachter bereits als hoch einstuften. Die weit gefasste Geldmenge (M2) beträgt etwa 15 Billionen US-Dollar und ist damit höher als die Geldmenge der USA, obwohl Chinas Volkswirtschaft lediglich halb so groß ist.**

Leider konnte auch die Bereitstellung von Krediten durch die Regierung die Fremdkapitalkosten nicht senken, da diese zu einem großen Teil von den Finanzierungsbedürfnissen der Kommunalverwaltungen, Bauträger und staatlichen Industriebereiche, wie Stahl, Kohle und Beton, aufgebraucht wurden. Damit haben die bereitgestellten Kredite jene Bereiche der Wirtschaft nicht erreicht, in denen sie von größerem Nutzen gewesen wären, wie insbesondere kleine und mittelgroße Firmen und private Unternehmen. Noch schlimmer ist, dass diese Fehlverteilung wohl die Risiken in Chinas Finanzsystem erhöht hat.

Investitionen von Kommunen sind meist renditeschwache Projekte, wie beispielsweise im Bereich Infrastruktur, die das Ausfallrisiko für Kommunalanleihen in China ansteigen lassen. Die überschüssige Liquidität ermutigte Banken dazu, sich auf kurzfristige Interbankenfinanzierungen zu verlassen, anstatt auf vorsichtigere längerfristige Schulden, was sie anfällig für Marktunterbrechungen macht. Vor allem aber haben strenge behördliche Anforderungen im Kreditwesen und eine begrenzte Darlehensquote Anreize dafür geschaffen, dass außerbilanzielle Finanzierungen - "Shadow Banking" - in den letzten Jahren rasant angestiegen sind, da eine risikoreichere Kreditvergabe höhere Erträge einbringt.

Maßnahmen der Regierungen

Die neugewählte politische Führung in China machte deutlich, dass sie keine weiteren fiskal- oder geldpolitischen Anreize mehr zur Erzielung eines schnelleren Wirtschaftswachstums schaffen würde. Unserer Einschätzung nach zeigen die Maßnahmen der letzten Wochen, dass Peking der Bewältigung der finanziellen Risiken in der Binnenwirtschaft endlich eine hohe Priorität einräumt. Am 18. Juni sagte der Staatsrat, Chinas Kabinett, dass sich das Land "besser vor finanziellen Risiken schützen muss".

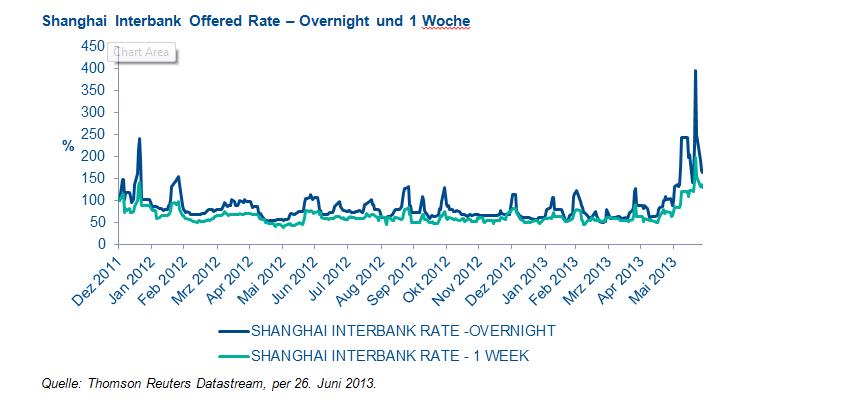

Vor dem Hintergrund eines langsameren Wirtschaftswachstums überraschte die People's Bank of China dann trotzdem mit der Geschwindigkeit ihrer Entscheidung, die Liquidität in den Interbankenmärkten zu verknappen, um inländische Finanzinstitutionen zu einer Entschuldung zu zwingen. Die Grafik auf der nächsten Seite zeigt den SHIBOR (Shanghai Interbank Offered Rate), sowohl Overnight als auch für den rollierenden Zeitraum von einer Woche. Wie man erkennen kann, stiegen Geldmarktzinsen gegen Ende des letzten Monats an, bevor sie am 20. Juni ihren Höhepunkt erreichten, als die Bank Liquidität zurückhielt. Ab dem 21. Juni normalisierten sie sich wieder. Am 25. Juni reagierte die Bank auf die Marktvolatilität, indem sie jeder Bank mit einem Mangel an finanziellen Mitteln Unterstützung versprach.

Wir schätzen, dass dies einem Muster früherer Schritte der Finanzaufsichtsbehörden folgt, um den Schatten-Bankensektor unter Kontrolle zu bringen und den Verschuldungsgrad in der Wirtschaft zu reduzieren. Dies beinhaltet Maßnahmen der chinesischen Bankenaufsicht (CBRC) vom März, die von Treuhandfonds und Vertriebsunternehmen für Vermögensverwaltungsprodukte verlangten, nur in öffentlich gehandelte Wertpapiere zu investieren und somit für Bauträger und Kommunen den Zugang zu Kapital zu reduzieren. Des Weiteren beinhaltet es kürzliche Schritte zur Verschärfung der Regelungen von grenzüberschreitenden Geldflüssen und Ermittlungen der chinesischen Wertpapieraufsicht CSRC bezüglich eines vermeintlichen Fehlverhaltens von Anleihe- und Aktienemittenten und Vermittlern.

Während dieses Entschuldungsprozesses, der von der Zentralbank und der chinesischen Regierung organisiert wurde, werden wohl einige Ausfälle zu erwarten sein. Wir glauben, dass das systematische Risiko des Finanzsystems unter Kontrolle bleiben wird, räumen aber ein, dass die Marktstimmung vorerst pessimistisch bleiben könnte, bis dann positive Auswirkungen der finanziellen Reformen ersichtlich werden.

Unsere Investmenteinschätzung

Wir gehen davon aus, dass der chinesische Aktienmarkt kurzfristig volatil bleiben wird und sind aufmerksam, was eine Verschlechterung der Vermögensqualität der Banken und anderer Finanzeinrichtungen und was die Auswirkungen einer langsameren Wachstumsrate angeht. Langfristig behalten wir eine positive Einschätzung zu China bei. Wir erachten den jüngsten Schritt der Regierung als die richtige Lösung, um das Kreditproblem anzugehen und um den Übergangsprozess hin zu einer ausgeglicheneren Wirtschaft zu beschleunigen, in der der Binnenkonsum eine wichtige Rolle einnimmt. Dementsprechend haben wir uns positioniert.

Wir behalten eine positive Haltung gegenüber dem Gesamtmarkt bei, eingeschlossen dem Finanzwesen und dem Grundstoff- und Energiesektor, erwarten jedoch enorme Leistungsunterschiede zwischen einzelnen Unternehmen, weshalb die Aktienauswahl in diesem Umfeld zunehmend von entscheidender Bedeutung ist. Marktvolatilität sorgt auch immer für Anlagechancen und wir behalten Aktienkursziele genau im Blick, um eventuell Positionen aufzustocken, deren Bewertungen sich unserer Ansicht nach zu weit von ihren Investmentaussichten entfernt haben.

Unser Fokus bleibt weiterhin auf Unternehmen mit starken Cashflow-Markmalen und dem Potenzial für Ertragszuwächse, das unserer Ansicht nach größer oder nachhaltiger ist als vom Markt erwartet. Mit heutigem Stand sehen wir ein solches Potenzial insbesondere im Bereich Technologie, dem Gesundheitswesen und dem Industriesektor.

Agnes Deng

Head of Hong Kong China Equities, Baring Asset Management, Hong Kong

* Quelle: Thomson Reuters Datastream, per 26. Juni 2013, in US-Dollar.

** Quelle: HSBC, “China Credit”, 24. Juni 2013

Diesen Beitrag teilen: