Credit Suisse: Erholung von Aktien aus der Eurozone

Aktien aus der Eurozone haben sich seit Jahresbeginn besser entwickelt als globale Aktien, was einer starken Konjunkturdynamik und einer gewinnseitigen Erholung zu verdanken ist. Die Credit Suisse rechnet weiterhin mit einer Outperformance von Aktien aus der Eurozone, zumal die Gewinndynamik robust bleibt.

16.05.2017 | 07:52 Uhr

Starke Performance in der Eurozone seit Anfang 2017, ...

Der Euro Stoxx Index hat sich mit einer Gesamtrendite von über 13% seit Jahresbeginn deutlich besser entwickelt als der globale Aktiensektor. Dies lässt sich mit mehreren Faktoren erklären:

1) Der Konjunkturaufschwung der letzten Monate manifestierte sich zwar weltweit, in der Eurozone fiel die Beschleunigung aber deutlich stärker aus, und die Frühindikatoren stiegen hier auf die höchsten Werte seit sechs Jahren;

2) Die politischen Risiken in der Eurozone haben seit Jahresbeginn nachgelassen, sodass die Aktienrisikoprämie, die Anleger für Investitionen in europäische Aktien einfordern, zurückgegangen sind; und

3) Die relativen Anpas- sungen der Gewinnprognosen waren ausserordentlich positiv. Höhere Anleihenrenditen haben dazu beigetragen, dass Finanzunternehmen – und damit der grösste Sektor der Region – endlich eine Verbesserung ihrer Rentabilität verzeichnen.

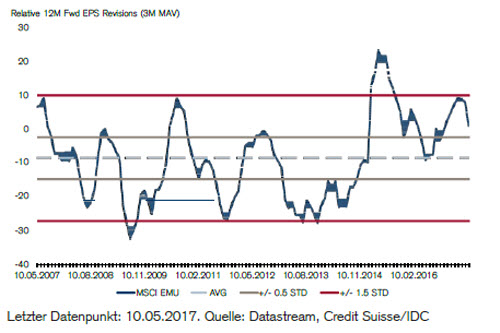

Gewinnwachstum untermauert Outperformance der Eurozone

MSCI EMU Index: Relative Anpassungen des prognostizierten Gewinns pro Aktie (auf Basis nächste 12 Monate).

... die in den kommenden Monaten anhalten dürfte

Die robuste Gewinnentwicklung in der Eurozone wurde durch die Berichtssaison zum 1. Quartal 2017 bestätigt. Das bisher für den Euro Stoxx Index ausgewiesene Gewinnwachstum von 25% im Vorjahresvergleich liegt laut Bloomberg um 7 Prozentpunkte über den Analystenschätzungen. Auf dem bisherigen Niveau wäre das Gewinnwachstum in der Eurozone damit das stärkste seit dem 2. Quartal 2014. Insgesamt erachten wir die Gewinnstory in der Eurozone, die von einer positiven Konjunkturdynamik und einer (auch von uns) erwarteten EUR-Abwertung getragen wird, weiterhin als äusserst attraktiv. Es wird bereits jetzt damit gerechnet, dass die Gewinne in der Eurozone stärker expandieren werden als weltweit. Allerdings glauben wir sogar, dass sich diese Lücke noch weiter zugunsten von Aktien aus der Eurozone ausweiten dürfte. Mit Blick auf einzelne Länder bevorzugen wir nach wie vor Aktien aus Kernländern gegenüber solchen aus der Peripherie. Die relativen Bewertungen in Deutschland sind nach wie vor attraktiv und werden zudem durch einen schwachen EUR und positive Gewinnzahlen untermauert. Französische Aktien haben sich im Zuge des nachlassenden politischen Risikos deutlich erholt und dürften sich künftig in Einklang mit dem regionalen Durchschnitt entwickeln. Im Gegensatz dazu könnten die guten Nachrichten bei Aktien aus der Peripherie bereits weitgehend eingepreist sein. Wir rechnen mit einem erneuten Anstieg der Risiken für italienische Aktien gegen Jahresende, wenn die Parlamentswahlen von 2018 näher rücken. Unabhängig davon haben wir spanische Dividendentitel auf Underperform herabgestuft. Das fundamentale Makro-Umfeld präsentiert sich zwar weiterhin robust, das Momentum spanischer Aktien relativ zu ihren europäischen Pendants lässt aber nach. Auf Mikro-Ebene schwächt sich zudem das hohe Tempo des Gewinnwachstums derzeit ab.

Das Dokument finden Sie hier als PDF.

Diesen Beitrag teilen: