Janus Henderson: Risiken und Chancen für Festzinsanlagen in 2018

Für die Vermögensmärkte und nicht zuletzt für Festzinsanlagen könnte 2018 ein interessantes Jahr werden, denn der eingeleitete geldpolitische Kurswechsel könnte die Marktteilnehmer verunsichern. Wie werden sich Inflation, Zinsen und Finanzierungsbedingungen für Unternehmen in 2018 entwickeln?

19.02.2018 | 09:00 Uhr

QE oder kein QE

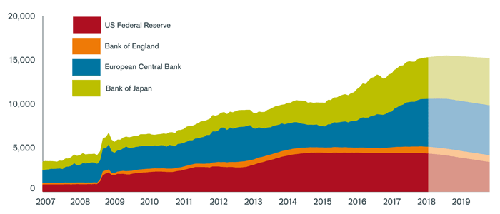

Die Ergebnisse der letzten Sitzung des Offenmarktausschusses der US-Notenbank im Jahr 2017 deuten darauf hin, dass die Währungshüter 2018 den Leitzins um rund 75 Basispunkte anheben und zugleich die Zentralbankbilanz durch Drosseln der quantitativen Lockerung (QE) verkleinern werden. Zwar dürften die Bank von Japan und die Europäische Zentralbank unter dem Strich weiter Vermögenswerte kaufen. Aber in diesem Jahr könnten wir den Punkt erreichen, ab dem die Käufe der wichtigsten Zentralbanken insgesamt sinken werden (siehe Grafik 1). In die Bresche werden die verglichen mit den Zentralbanken in der Regel preissensibleren Anleger springen müssen, weshalb wir uns auf höhere Renditen und sinkende Anleihekurse gefasst machen müssen.

Dieses Problem sieht auch Nick Maroutsos, Fondsmanager des Janus Henderson Absolute Return Income Fund. „Dieses Thema und die damit möglicherweise verbundene höhere Volatilität beobachten wir sehr genau. Daher dürfte nach unserer Einschätzung 2018 die Durationspositionierung bei der Verwaltung festverzinslicher Portfolios ein wichtiger Faktor sein. Eine Reduzierung der Durationsrisiken (d.h. der Zinssensitivität) halten wir für die umsichtigste Strategie.“

Sein Kollege Bill Gross, der den Janus Henderson Global Unconstrained Bond Fund managt, geht von einem, wenn auch mäßigen Anstieg der Langfristzinsen im Jahresverlauf aus. Nach seiner Einschätzung ist der langjährige Bullenmarkt bei Anleihen zu Ende. Neben der Rücknahme der quantitativen Lockerungen durch die Zentralbanken wird von der starken US-Konjunktur nach seiner Meinung Druck auf die Renditen ausgehen: „Steuersenkungen und ein steigendes Haushaltsdefizit treiben die Wirtschaft vorübergehend an und dürften die Inflation dem lang ersehnten Ziel der Fed von 2 Prozent nahe bringen.“

Reflation?

Der Inflationsausblick hat großen Einfluss auf die Entscheidungen der Zentralbanken, gehört die Inflationssteuerung doch zu ihren Hauptaufgaben. In Anbetracht der deutlich gesunkenen Arbeitslosigkeit in vielen westlichen Ländern ist der Inflationsdruck erstaunlich gering. Der weltweit Ende 2017 bzw. Anfang 2018 eingesetzte gleichzeitige Konjunkturaufschwung stützt jene Theorien, die einer Wiederbelebung der Inflation das Wort reden.

Grafik 1: G4 central bank assets (US$ billion)

(Quelle: Thomson Reuters Datastream, Januar 2007 bis Dezember 2017. Die schattierten Bereiche sind Prognosen, die nicht garantiert werden.)

Jenna Barnard, Co-Fondsmanagerin des Janus Henderson Horizon Strategic Bond Fund, hält dies ebenfalls für wahrscheinlich, gibt aber zu bedenken: „Das bei Weitem größte Risiko für alle festverzinslichen Anlageklassen geht von einer Lohninflation aus. Sollte sich abzeichnen, dass die niedrige Arbeitslosigkeit in Ländern wie Großbritannien, USA, Deutschland und Japan die Löhne auf breiter Front steigen lässt, müssen die Zentralbanken aktiv werden und die Zinsen deutlich schneller anheben. Bisher ist eine solche Entwicklung aber nicht in Sicht. Denn offenbar ist die der Phillips-Kurve zugrunde liegende Theorie, nach der sinkende Arbeitslosigkeit in eine Lohninflation mündet, nicht mehr zutreffend.“

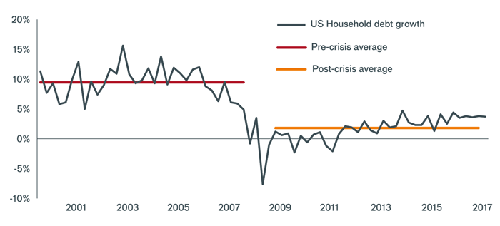

John Pattullo, neben Jenna Barnard als Co-Fondsmanager für den Fonds verantwortlich, pflichtet ihr bei: „Bei den Renditen könnte es kurzzeitige, (und kleine) zyklische Aufwärtsbewegungen geben. Aber die langfristig günstigen strukturellen Kräfte für Anleihen bleiben intakt.“ Die strukturellen Kräfte, auf die er sich bezieht, sind die demografische Entwicklung mit einer alternden Bevölkerung, die deflationären und Arbeitskräfte ersetzenden Effekte der technologischen Entwicklung und die Verhaltensänderungen nach der Finanzkrise. Letztere haben dazu geführt, dass der private Sektor trotz historisch niedriger Zinsen zurückhaltender in Sachen Kreditaufnahme geworden ist (siehe Grafik 2).

John Pattullo gibt weiter zu bedenken, dass einige dieser disruptiven Kräfte und insbesondere der technologische Wandel Anleger dazu zwingen werden, bei der Emittentenauswahl noch wählerischer zu sein. „In der späten Zyklusphase mit großen Unterschieden zwischen den Sektoren ist für den Erfolg einer Anlage eine selektive und disziplinierte Strategie entscheidend. Hinzu kommen erhebliche technologische Veränderungen und die Dynamik in einigen Branchen. Dem tragen wir Rechnung, indem wir bestimmte Sektoren gänzlich meiden.“

Globale Vielfalt

Alle in diesem Artikel erwähnten Fonds investieren weltweit. Phil Apel, Co-Fondsmanager des Janus Henderson Horizon Total Return Bond Fund, sieht in der unterschiedlichen Dynamik der Regionen und Sektoren eine Chance für Fondsmanager, Renditen zu generieren, insbesondere wenn die Bewertungen in einigen Bereichen sehr eng sind: „Bei positivem Wachstum und einer anhaltend stimulierenden Geldpolitik der Europäischen Zentralbank bietet sich in südeuropäischen Ländern wie Spanien und Portugal nach wie vor Wertpotenzial. An den europäischen Zinsmärkten sehen wir am langen Ende angesichts der relativ steilen Renditekurven verglichen mit anderen Industrieländern gute Chancen, von Wertunterschieden zu profitieren.“

„In Australien könnten sich durch das Abwärtsrisiko der australischen Wirtschaft wegen ihrer großen Abhängigkeit von Rohstoffexporten und durch die extremen Bewertungen am Wohnungsmarkt Anlagechancen auftun. Gleichzeitig bieten Schwellenländer Renditen, die an etablierteren Märkten nicht zu finden sind. Daraus ergeben sich Möglichkeiten für aktive Anleger, die jedoch auch die vielen Risiken in diesen Ländern berücksichtigen müssen. Deshalb ist ein sorgfältiges Abwägen der Chancen und Risiken mithilfe eines fundierten Research entscheidend.“

Diesen Beitrag teilen: