Metzler AM: Europa: Durch Krisen gestärkt?

Finanzkrise, Brexit, Coronapandemie, Ukraine-Krieg, Energiekrise und Inflation: Die Liste an Krisen der vergangenen Jahre ist lang. Europa befindet sich also in Dauerkrise.

21.05.2024 | 07:05 Uhr

Dementsprechend ist es wenig verwunderlich, dass sich die Wirtschaft der Eurozone seitdem schlechter entwickelt hat. Die Wirtschaftspolitik reagierte jedoch und machte laut Edgar Walk zumindest teilweise ihre Hausaufgaben. Gestützt durch die Hilfsmaßnahmen konnten viele Herausforderungen gemeistert werden. Die erkennbare Resilienz der europäischen Wirtschaft, der Rückgang der Inflation und die damit verbundenen realen Lohnsteigerungen sowie die Erwartung von Leitzinssenkungen der EZB dürften Europa stärken.

Europa nahezu in der Dauerkrise seit 2008

Als ich kürzlich eine Liste aller Krisen in Europa seit 2008 erstellte, war ich überrascht, wie lang sie geworden ist – offensichtlich lässt langsam das Gedächtnis nach:

2008: Große Finanzkrise

2010: Staatsschuldenkrise

2016: Brexit

2018: Handelskrieg mit den Vereinigten Staaten

2020: Coronapandemie

2022: Ukraine-Krieg

2022: Energiekrise

2022: Hohe Inflation

2023: Zinsschock

Es scheint so, dass sich Europa seit 2008 in einer Dauerkrise befindet. Dass Krisen überhaupt stattfinden und als Krisen empfunden werden, hängt damit zusammen, dass man grundsätzlich nicht gut darauf vorbereitet ist und entsprechende Schwächen hat. Die zahlreichen Krisen legten also die Schwächen Europas schonungslos offen. Dementsprechend ist es wenig verwunderlich, dass sich die Wirtschaft der Eurozone seitdem schlechter entwickelt hat.

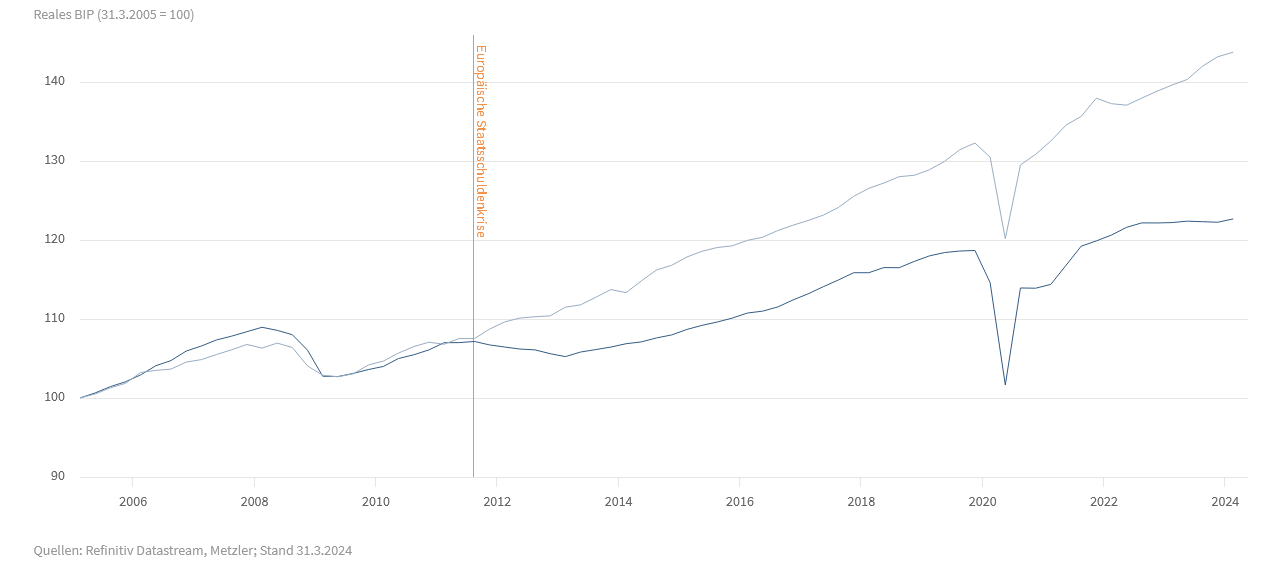

Der Euroraum verzeichnete seit der Staatsschuldenkrise nur ein schwaches Wachstum

Hausaufgaben wurden teilweise gemacht

Die Wirtschaftspolitik reagierte jedoch auf die Krisen und machte zumindest teilweise ihre Hausaufgaben. So wurden folgende Maßnahmen umgesetzt:

- Reformierter finanzpolitischer Rahmen der EU: Der Fokus soll nunmehr auf einer Kontrolle der Staatsausgaben liegen und mittelfristig zu einer fallenden Verschuldung führen.

- NextGenerationEU: 750 Mrd. EUR werden in Form von Zuschüssen und Darlehen verteilt, um Reformen und Investitionen der EU-Länder bis 2026 zu unterstützen.

- Europäischer Stabilitätsmechanismus (ESM): Er dient als ständiger Rettungsfonds für Mitglieder der Eurozone, die in finanzielle Schwierigkeiten geraten sind.

- Transmission Protection Instrument (TPI): Das im Juli 2022 von der EZB eingeführte TPI soll einer ungerechtfertigten, ungeordneten Dynamik auf den Anleihemärkten entgegenwirken.

- Bankenunion: Bestehend aus drei Säulen: ein einheitlicher Aufsichtsmechanismus, ein einheitlicher Abwicklungsmechanismus für Banken und ein geplantes gemeinsames Einlagenversicherungssystem.

- Arbeitsmarktreformen: in vielen Ländern seit 2010

Höhere Resilienz Europas in vielen Bereichen

Laut dem Internationalen Währungsfonds dürfte die Staatsverschuldung in der Eurozone von etwa 97 Prozent des BIP im Jahr 2020 bis auf etwa 85 Prozent des BIP in 2028 fallen. Im internationalen Vergleich weist die Eurozone damit eine niedrige Staatsverschuldung auf. Gleichzeitig haben sich die Renditeunterschiede von Staatsanleihen innerhalb der Eurozone verringert und der Staatsanleihemarkt ist resilienter geworden.

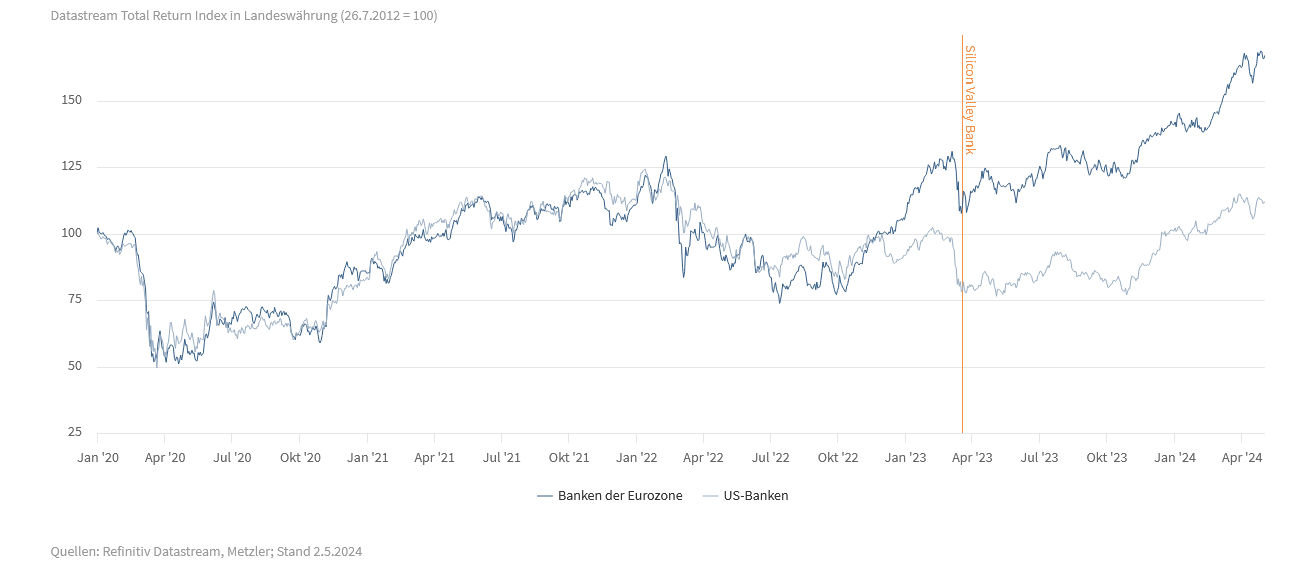

Darüber hinaus haben sich die Aktienkurse und Dividendenzahlungen europäischer Banken seit der Pandemie sehr solide entwickelt. Die Mini-Bankenkrise in den USA um die Silicon Valley Bank verursachte keinerlei Ansteckungseffekte auf europäische Banken, die streng reguliert werden und Stresstests unterliegen. Auch das europäische Bankensystem ist aufgrund hoher Eigenkapitalquoten und einer guten Regulierung durch die EZB im Rahmen der Bankenunion resilienter geworden.

Die Banken im Euroraum sind seit der Staatsschuldenkrise viel widerstandsfähiger geworden – dank strenger Regulierung

Eine hohe Resilienz ist auch am Arbeitsmarkt zu beobachten. So verharrt die Arbeitslosenquote in der Eurozone seit Anfang 2023 mit 6,5 Prozent trotz der wirtschaftlichen Schwäche auf dem niedrigsten Stand seit Einführung des Euros 1999 – bei einem gleichzeitig dynamischen Beschäftigungswachstum von mehr als 1,0 Prozent. Der bisherige Tiefstand der Arbeitslosenquote vom März 2008 von 7,3 Prozent wird damit deutlich unterboten. Ein Grund für die Stärke des Arbeitsmarktes sind die zahlreichen Arbeitsmarktreformen in den vergangenen zehn Jahren in vielen europäischen Ländern. Eine Aufzählung aller Reformen würden den Rahmen der Publikation sprengen.

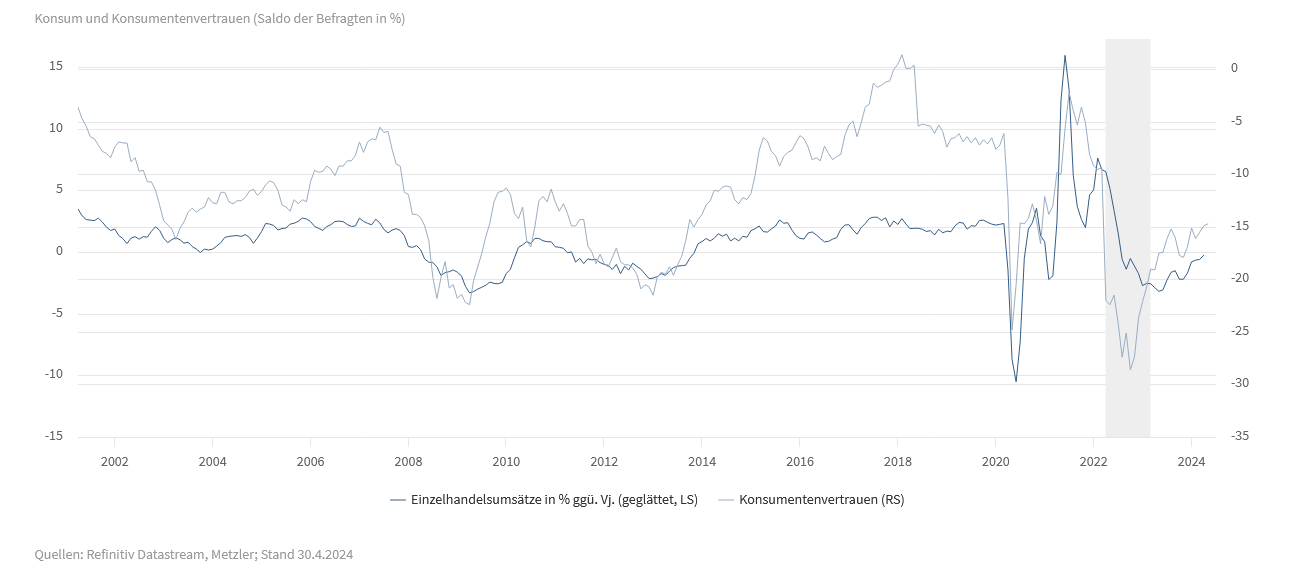

Die zahlreichen Krisen haben auch ihre Spuren im Konsumentenvertrauen hinterlassen. So sind die starken Rückgänge in der Großen Finanzmarktkrise, in der Europäischen Staatsschuldenkrise und in der Pandemie gut erkennbar. Der Ukraine-Krieg und die damit verbundene Energiekrise verursachten bis dato jedoch die größte Eintrübung des Konsumentenvertrauens.

Eurozone: Konsumenten blicken wieder zuversichtlicher in die Zukunft

Dank staatlicher Hilfen in vielen europäischen Ländern folgten die Konsumausgaben nicht der Stimmungseintrübung. So kostete beispielsweise die Gaspreisbremse die deutsche Regierung etwa 40 Mrd. EUR. Sie entlastete damit die privaten Haushalte direkt und ermöglichte Planungssicherheit – was wahrscheinlich sogar viel wichtiger war. Nach unserer einfachen Überschlagsrechnung verhinderte die Gaspreisbremse damit einen Rückgang des Konsums um etwa 120 Mrd. EUR. Die staatlichen Hilfen verhinderten somit eine schwere Rezession im Euroraum.

Erfreulicherweise sind die Energie- und Elektrizitätspreise jetzt wieder nahezu auf die Vorkrisenniveaus zurückgekehrt. Dazu mussten die Unternehmen und privaten Haushalte deutliche Sparmaßnahmen umsetzen, die energieintensive Produktion teilweise verlagert werden und neue Energielieferanten gefunden werden.

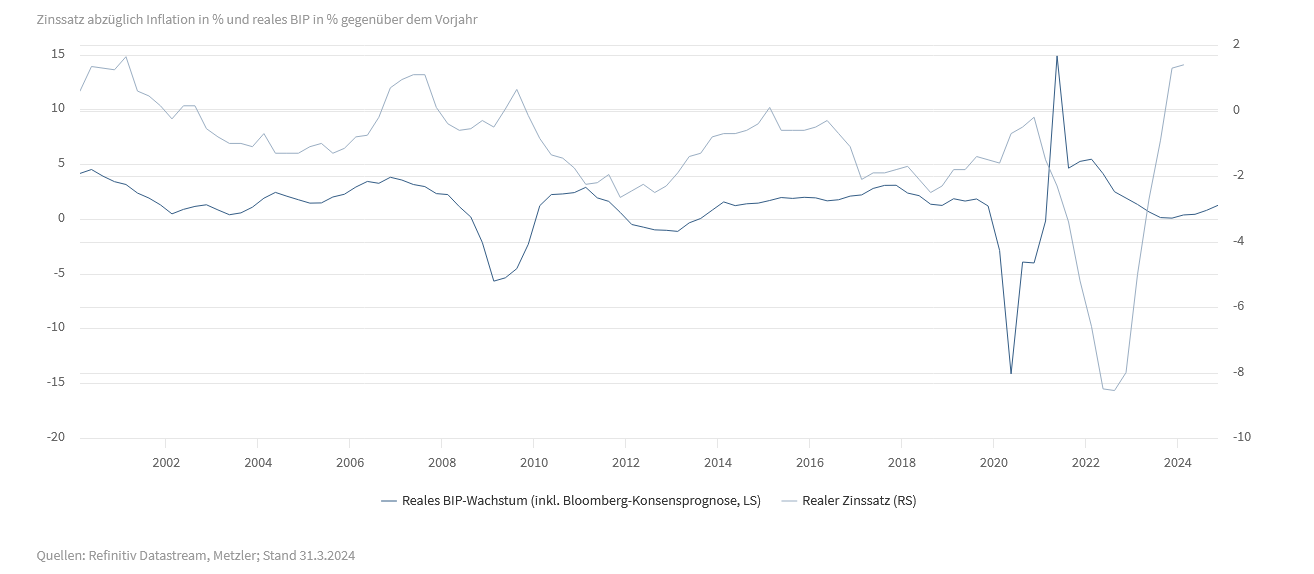

Auch scheint die Wirtschaft der Eurozone eine gewisse Resilienz gegenüber dem Leitzinsschock entwickelt zu haben. So ist der reale Leitzins zuletzt auf 1,6 Prozent gestiegen, was in etwa dem höchsten Niveau seit dem Jahr 2000 entspricht. Trotzdem beschleunigte sich das Wirtschaftswachstum im ersten Quartal auf 0,3 Prozent zum Vorquartal. Der Bloomberg-Consensus erwartet sogar eine anhaltende Beschleunigung des Wirtschaftswachstums in den kommenden Quartalen.

Vor diesem Hintergrund könnte es sein, dass der reale Gleichgewichtszins in der Eurozone seit der Pandemie gestiegen und die Geldpolitik der EZB daher nicht so restriktiv wie gedacht ist. Das würde auch bedeuten, dass das Zinsniveau dauerhaft hoch bleiben könnte – vielleicht bei etwa 3,0 Prozent.

Trotz eines hohen realen Leitzinses in der Eurozone scheint sich das Wirtschaftswachstum zu beschleunigen

Positive Perspektiven für Europa

Das Konsumentenvertrauen (Donnerstag) und die Einkaufsmanagerindizes (Donnerstag) haben einen erfreulichen Anstieg in den vergangenen Monaten verzeichnet, der sich auch im Mai fortgesetzt haben dürfte. Die Gründe dafür sind die langsame Überwindung der zahlreichen Krisen, die erkennbare Resilienz der europäischen Wirtschaft, der Rückgang der Inflation und die damit verbundenen realen Lohnsteigerungen sowie die Erwartung von Leitzinssenkungen der EZB.

Die erfolgreiche Bewältigung der zahlreichen Krisen bedeutet, dass das akute Krisenmanagement nunmehr abgeschlossen ist. Es bleiben aber immer noch zahlreiche strukturelle Probleme, die Europa angehen muss. So sind die öffentlichen und privaten Investitionsquoten viel zu niedrig und die Innovationskraft zu gering. Der Technologiesektor ist dementsprechend nur klein. Auch muss Europa die Energietransformation gut managen und eine Antwort auf die starke Konkurrenz aus China im Maschinenbau, den alternativen Energien und im Automobilsektor finden. Auch fehlt noch eine überzeugende Verteidigungsstrategie und damit verbundene höhere Militärausgaben.

Wenig Daten aus den USA

In der kommenden Woche dürfte das Protokoll der vergangenen US-Notenbanksitzung (Mittwoch) im Fokus stehen. Die Finanzmarktakteure erwarten eine erste Leitzinssenkung im September und werden daher versuchen aus dem Protokoll herauszulesen, ob die US-Notenbank tatsächlich dafür bereit sein wird.

Darüber hinaus werden noch die Neubauverkäufe (Donnerstag) und die Einkaufsmanagerindizes (Donnerstag) veröffentlicht, wobei die Aussagekraft der Einkaufsmanagerindizes fraglich ist.

Diesen Beitrag teilen: