Metzler AM: Schwächere Konjunkturdaten reichen nicht für eine Leitzinssenkung der US-Notenbank

In den USA überraschten die Konjunkturdaten im vergangenen Jahr 2023 mehrheitlich positiv, und die Inflation überraschte mit niedrigen Werten.

10.06.2024 | 06:55 Uhr

Mehr Wachstum bei weniger Inflation als erwartet ist für die Finanzmärkte das beste Szenario. Seit Jahresanfang änderte sich jedoch das Bild. Die kurzfristige Inflationsdynamik in den USA spricht laut Edgar Walk stark gegen baldige Leitzinssenkungen der US-Notenbank trotz zuletzt schwacher Konjunkturdaten.

Anders ist die Lage in der Eurozone: Seit Jahresanfang überraschen die Konjunkturdaten mehrheitlich positiv und die Inflation in der Tendenz mit niedrigen Werten. Die Eurozone ist also im „Sweet Spot“ angekommen.

US-Notenbank in Wartestellung

Es lohnt sich immer, einen Blick auf Überraschungen zu werfen, da sie die Kapitalmärkte bewegen. So veröffentlicht die Citigroup jeweils einen Index der Inflationsüberraschungen und einen Index der Wachstumsüberraschungen für einzelne Länder. Dabei werden die Abweichungen der Konsensus-Erwartungen von den tatsächlichen, oft täglich veröffentlichten Werten aggregiert.

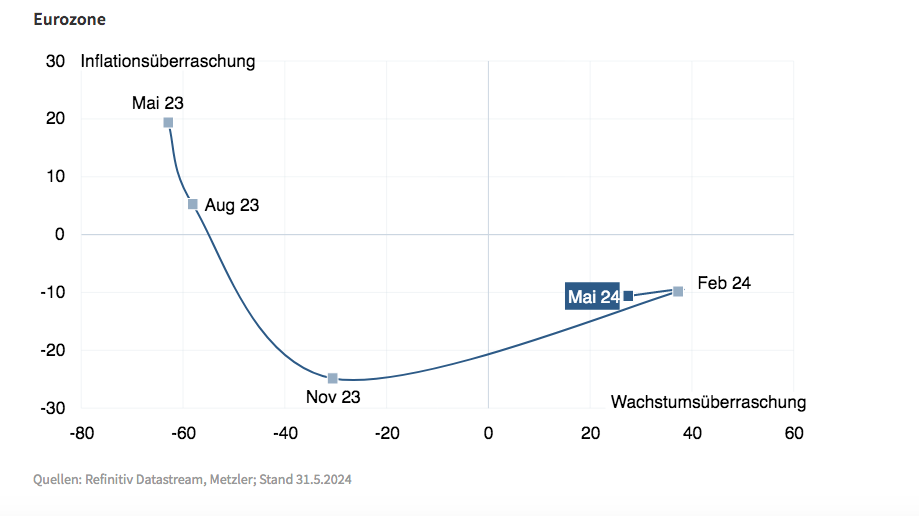

Positive Dynamik in der Eurozone

Citigroup Surprise Indizes für Inflations- und Konjunkturerwartungen

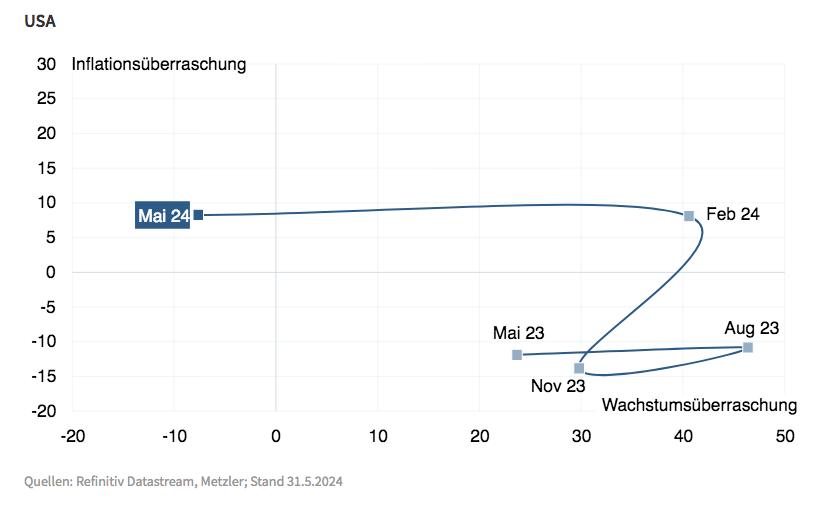

In den USA überraschten die Konjunkturdaten zwischen Mai 2023 und November 2023 mehrheitlich positiv, und die Inflation überraschte mit niedrigen Werten. Mehr Wachstum bei weniger Inflation als erwartet ist für die Finanzmärkte das beste Szenario. Seit Jahresanfang änderte sich jedoch das Bild. Im Februar überraschten die Inflationsdaten plötzlich mit hohen Werten, im Mai kamen dann noch negative Wachstumsüberraschungen hinzu. Plötzlich befinden sich die USA in einem Szenario mit weniger Wirtschaftswachstum und einer höheren Inflation als allgemein prognostiziert.

Was also macht die Fed? Der dominante Fokus der Zentralbank sollte auf der Erreichung des Inflationsziels liegen. Im April betrug die kurzfristige Dynamik der Kerninflation (Mittwoch) über die vergangenen drei Monate 4,1 Prozent. Auch im Mai rechnet der Konsensus mit keiner Besserung und mit einer Kerninflationsrate von etwa 4,0 Prozent gegenüber vor drei Monaten. Bestätigung oder Widerspruch der Konsensus-Erwartungen werden die Preiserhöhungsabsichten der kleinen und mittleren Unternehmen (NFIB-Index) liefern, die schon einen Tag vorher am Dienstag veröffentlicht werden.

Die kurzfristige Inflationsdynamik spricht somit stark gegen baldige Leitzinssenkungen der US-Notenbank (Mittwoch) trotz der zuletzt schwachen Konjunkturdaten. Nur eine Rezession würde die US-Notenbank zum Handeln bewegen, was sich derzeit aber nicht abzeichnet.

Eurozone in besserer Verfassung

Ein Blick auf die Überraschungsindizes zeigt für die Eurozone ein komplett gegenteiliges Bild. Noch im Mai und August 2023 war die Eurozone von sehr negativen Wachstumsüberraschungen und hohen Inflationsraten gekennzeichnet (siehe Chart oben). In den vergangenen Monaten besserte sich das Bild aber merklich. Seit Jahresanfang überraschen die Konjunkturdaten mehrheitlich positiv und die Inflation in der Tendenz mit niedrigen Werten. Die Eurozone ist also im „Sweet Spot“ angekommen.

Dass sich trotz der hohen Realzinsen das Wachstum in der Eurozone beschleunigt, ist ein Zeichen der Resilienz. Wie wir in unserer Publikation zu den mittelfristigen Zinsperspektiven zeigen, dürfte sich das Leitzinsniveau grundsätzlich am nominalen Wachstumstrend orientieren. Für die kommenden Jahre rechnen wir mit einem durchschnittlichen nominalen Wirtschaftswachstum von etwa 3,0 Prozent in der Eurozone. Das heißt, der EZB-Leitzins sollte sich in etwa auf diesem Niveau einpendeln.

Interessanterweise betrug das durchschnittliche nominale Wirtschaftswachstum in der Eurozone zwischen 2010 und 2019 etwa 2,6 Prozent pro Jahr. In unserer Publikation erklären wir, warum ausnahmsweise ein Leitzins von -0,5 Prozent damals nicht in der Lage war, die Konjunktur zu stimulieren und für eine höhere Inflation zu sorgen. Wir gehen davon aus, dass diese Ausnahmephase nunmehr nicht mehr besteht. Das heißt, dass selbst in dieser Periode keine japanischen Verhältnisse in der Eurozone vorherrschten.

Japanische Verhältnisse in Japan?

In Japan verzeichnete nämlich das nominale Wirtschaftswachstum zwischen 1996 und 2019 einen durchschnittlichen Wert von etwa 0,2 Prozent pro Jahr. Daher war die Nullzinspolitik dem wirtschaftlichen Umfeld angemessen und vielleicht sogar nicht expansiv genug.

Seitdem hat sich die Wachstumsrate des nominalen BIPs deutlich beschleunigt: Im ersten Quartal 2024 betrug die Wachstumsrate etwa 3,2 Prozent. Die Wachstumsrate fällt derzeit jedoch rapide. Im dritten Quartal 2023 betrug sie noch 6,7 Prozent. Damit besteht eine große Unsicherheit, wie weit die nominale Wachstumsrate noch fallen kann.

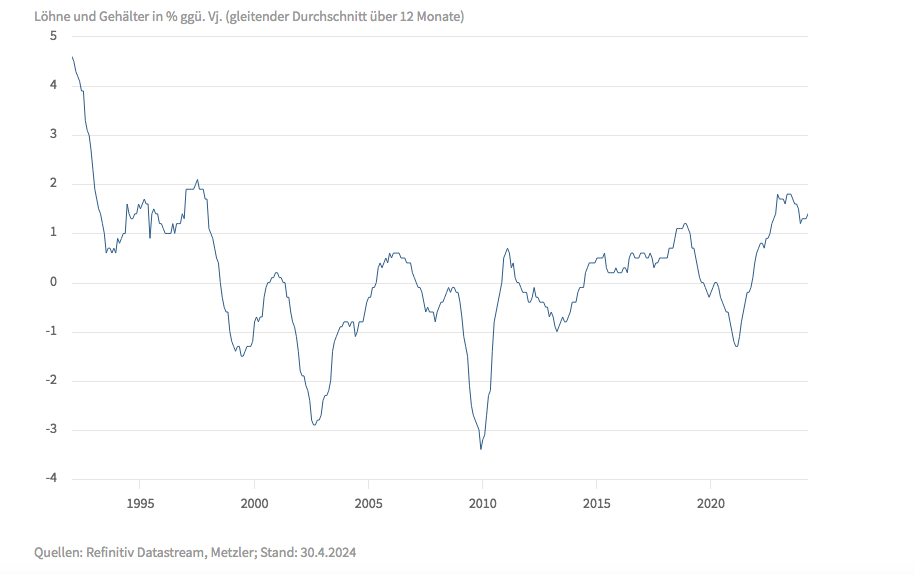

Lohnwachstum in Japan immer noch schwach

Zumal die Lohndynamik mit einer Wachstumsrate von 1,4 Prozent (geglättet) immer noch sehr schwach ist und allenfalls im Einklang mit einer Inflationsrate von nur 0,5 Prozent steht. In Japan hat sich somit noch keine eigenständige Inflationsdynamik entwickelt. Dementsprechend dürfte die Bank von Japan (Freitag) eine abwartende Haltung einnehmen.

Grundsätzlich ist diese Haltung jedoch mit Risiken verbunden. Der Yen-Wechselkurs ist sehr schwach und droht aufgrund der abwartenden Haltung der Bank von Japan sogar noch schwächer zu werden. Damit droht das Vertrauen in die Wertstabilität unterminiert zu werden und könnte in Zukunft zu hohen Inflationsraten beitragen. Es wäre sinnvoll, dass die Bank von Japan daher im Juli eine Zinserhöhung vornimmt, um den japanischen Wechselkurs zu stärken.

Diesen Beitrag teilen: