Metzler: Inflationsrisiken kontra Finanzmarktturbulenzen

Die Fed erhöht die Leitzinsen in einem unklaren Umfeld, meint Edgar Walk, Chefvolkswirt Metzler Asset Management, in seinem Kapitalmarkausblick auf die kommende Woche.

11.12.2015 | 16:04 Uhr

Auf der einen Seite sei mit einem deutlichen Anstieg der US-Inflationsrate zu rechnen, auf der anderen Seite sei der US-High-Yield-Markt derzeit von starken Turbulenzen gekennzeichnet. Diese seien jedoch fast ausschließlich auf den Ölpreisrückgang zurückzuführen. Walk rechnet mit einem anhaltend stabilen Wachstum für die US-Wirtschaft und erwartet für Ende 2016 einen US-Leitzins von 1,0 %.

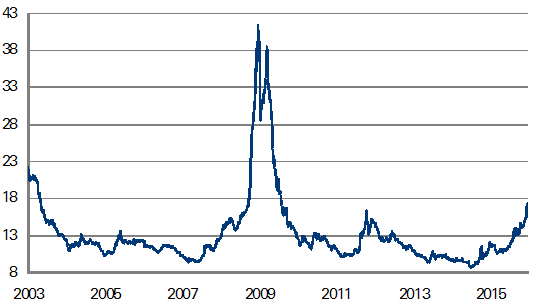

Die bisher veröffentlichten Konjunkturindikatoren signalisieren für das vierte Quartal ein Wirtschaftswachstum in den USA von unter 2 %. In solch einem schwachen Wachstumsumfeld hat die US-Notenbank bisher noch nie einen Leitzinserhöhungszyklus eingeleitet. Viele Finanzmarktteilnehmer haben daher große Angst, dass eine Leitzinserhöhung zum jetzigen Zeitpunkt verfrüht ist. Zumal der US-High-Yield-Markt derzeit von Turbulenzen erschüttert wird. So ist die Rendite von Unternehmensanleihen mit einem Rating von CCC und schlechter auf über 17 % gestiegen.

In der Vergangenheit war der US-High-Yield-Markt oft ein guter Frühindikator für die gesamte US-Wirtschaft, da er frühzeitig eine Veränderung der gesamtwirtschaftlichen Finanzierungsbedingungen anzeigte. Die gegenwärtigen Turbulenzen am US-High-Yield-Markt sind jedoch nahezu ausschließlich auf den Ölpreisrückgang und die gestiegene Wahrscheinlichkeit von Konkursen von US-Ölunternehmen zurückzuführen. Daher drohen diesmal erst dann negative Konsequenzen für die Gesamtwirtschaft, wenn größere Kreditausfälle bei Ölunternehmen die Banken zu einer Einschränkung der Kreditvergabe zwingen würden. Dafür gibt es derzeit jedoch wenige Anzeichen. Banken vergaben in den letzten Wochen sogar mehr Kredite an Nicht-Finanzunternehmen und Konsumenten.

Darüber hinaus wächst die Wirtschaft in den USA zwar nur schwach, jedoch hat sich gleichzeitig der Arbeitsmarkt kräftig erholt. Das gleiche Phänomen gilt auch für andere entwickelte Volkswirtschaften, so dass die G7-Staaten einen der schwächsten Aufschwünge seit dem Zweiten Weltkrieg und gleichzeitig den stärksten Rückgang der Arbeitslosenquote jemals erlebt haben (job-rich recovery). Die Gründe für die erhebliche Divergenz zwischen Wachstum und Arbeitsmarkt liegen noch völlig im Dunkeln; rein statistisch kann sie jedoch nur durch einen Kollaps der Produktivität erklärt werden.

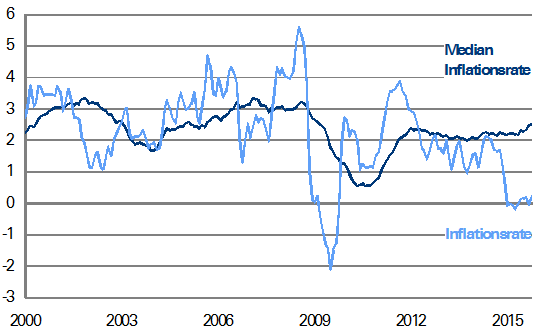

Dabei sollte nicht vergessen werden, dass die US-Notenbank nur ein Vollbeschäftigungs- und ein Preisstabilitätsziel hat und kein Wachstumsziel. Das Ziel der Vollbeschäftigung hat die Fed schon erreicht und das Inflationsziel dürfte sie bald erreichen. So dürfte die Inflationsrate im November (Dienstag) nur leicht auf 0,5 % von 0,2 % im Oktober gestiegen sein, der zugrundeliegende Inflationstrend könnte sich jedoch von 2,5 % im Oktober auf 2,6 % im November noch beschleunigt haben.

Die Cleveland-Fed-Median-Inflationsrate rechnet Preiskomponenten mit starken Rückgängen oder Anstiegen in jedem Monat heraus, sodass ein zugrundliegender Inflationstrend sichtbar wird, um den die Inflationsrate schwankt. In den kommenden Monaten ist vor diesem Hintergrund mit einem merklichen Anstieg der US-Inflationsrate zu rechnen.

Auch dürfte sich in den USA die Divergenz zwischen schwacher Industrie – Industrieproduktion (Mittwoch), Einkaufsmanager der Industrie (Mittwoch) und Philadelphia Fed Index (Donnerstag) – sowie einem starken Dienstleistungssektor – Wohnungsbaubeginne (Mittwoch) und -genehmigungen (Mittwoch), Einkaufsmanagerindex des Dienstleistungssektors (Freitag) – verschärft haben.

Trotz aller Unsicherheiten wird die Fed (Mittwoch) den Leitzins von der gegenwärtigen Spanne von 0,0 % bis 0,25 % auf eine neue Spanne von 0,25 % bis 0,50 % anheben. Grundsätzlich gehen wir von einem anhaltend stabilen US-Wachstum basierend auf dem Dienstleistungssektor aus und erwarten daher einen US-Leitzins von 1,0 % Ende 2016.

Europa: widerstandsfähige Konjunkturdaten

Die Wachstumsdynamik der Wirtschaft in der Eurozone verlangsamte sich zuletzt etwas, bleibt aber immer noch solide. Auch in den kommenden Quartalen dürfte die BIP-Wachstumsrate zwischen 0,3 % und 0,5 % schwanken, was bei einem geschätzten Potenzialwachstum von etwa 0,1 % bis 0,2 % pro Quartal eine ordentliche Wachstumsdynamik bedeutet und einen anhaltenden Rückgang der Arbeitslosenquote impliziert. Dementsprechend bestehen gute Chancen auf einen unveränderten ZEW-Index (Dienstag) und mehr oder weniger unveränderte Einkaufsmanagerindizes (Mittwoch). Die Industrieproduktion in der Eurozone (Montag) dürfte im Oktober leicht um 0,2 % zugelegt haben.

In Großbritannien richtet sich der Fokus auf die Inflation (Dienstag) und den Arbeitsmarkt (Mittwoch). Zuletzt sprach die Bank von England von einer Abflachung der Wachstumsdynamik der Löhne – vielleicht kannte sie dabei schon die Daten.

China: moderate Verbesserung der Wachstumsdynamik

Es mehren sich die Anzeichen dafür, dass die Stimuli der chinesischen Regierung langsam zu greifen beginnen. In diesem Sinne spricht vieles dafür, dass sich die Wachstumsrate der Einzelhandelsumsätze (Samstag) sowie der Industrieproduktion (Samstag) leicht beschleunigt haben könnten. Es wäre ein sehr positives Signal und würde geringere Abwärtsrisiken für die chinesische Wirtschaft bedeuten.

Der Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: