Oddo: Drei Themen, über die wir reden sollten

Das erste Halbjahr hat den Anlegern erfreuliche Gewinne beschert. Diesen Trend zu extrapolieren, erscheint uns jedoch gefährlich. Tatsächlich spiegelt die Marktentwicklung eine zunehmend freundliche Sicht auf die Zukunft, während die wirtschaftlichen Aussichten eher von Grautönen dominiert werden.

04.07.2023 | 11:03 Uhr

Das erste Halbjahr hat den Anlegern erfreuliche Gewinne beschert. Diesen Trend zu extrapolieren, erscheint uns jedoch gefährlich. Tatsächlich spiegelt die Marktentwicklung eine zunehmend freundliche Sicht auf die Zukunft, während die wirtschaftlichen Aussichten eher von Grautönen dominiert werden. Im Folgenden wollen wir diese Konstellation, die uns zu einer tendenziell vorsichtigen Anlagepolitik veranlasst, anhand von drei Themen etwas intensiver beleuchten.

1. Entwicklung der Konjunktur

Die US-Investmentbank Goldman Sachs hat kürzlich das Kursziel für den S&P500 erhöht. Eines der Argumente für die Anhebung lautet, dass die Wahrscheinlichkeit einer Rezession in den USA in den nächsten 12 Monaten auf 25% gefallen sei. Wir schätzen die Expertise der Kollegen. Wir kommen jedoch zu einer vorsichtigeren Einschätzung. Die Probit-Modelle der Fed und einige neuere Modelle, die auf künstlicher Intelligenz beruhen, deuten auf eine weit höhere Rezessionswahrscheinlichkeit hin. Viele der Modelle basieren auf Zinsstrukturkurven, die in der Vergangenheit sehr zuverlässig Rezessionen angezeigt haben. Auch die monatlichen Experten-Umfragen von Bloomberg kommen im Mittel auf eine Wahrscheinlichkeit von 65 Prozent für das Auftreten einer Rezession in den USA innerhalb der nächsten 12 Monate (siehe Abbildung).

Die Leitzinsanhebungen in den USA und der Eurozone dürften in den nächsten Monaten zu einer Abkühlung des volkswirtschaftlichen Wachstums führen. Leitzinserhöhungen machen sich erfahrungsgemäß in drei unterschiedlichen zeitlichen Wellen (time lags) bemerkbar: Die erste trifft die Anleihemärkte. Die Kurse der umlaufenden Anleihen fallen typischerweise unmittelbar, wenn die Zinsen steigen. Diese erste zeitliche Welle haben wir im Jahr 2022 erlebt. In einer zweiten Welle, die meist 12 bis 18 Monate nach der ersten Zinsanhebung einsetzt, schwächt sich das Wachstum ab. In dieser Phase befinden wir uns jetzt, da die erste Zinsanhebung in den USA am 16. März 2022 erfolgte. Der Tiefpunkt der Inflation tritt dann meist erst deutlich später – bis zu drei Jahre nach der ersten Zinsanhebung – ein.

Unbestritten dürfte sein, dass sich die Wirtschaft in den kommenden Monaten abkühlen wird. Vor allem in Europa mehren sich die Warnhinweise (u.a. ifo-Geschäftsklima, Einkaufsmanagerindizes). Das ist insofern nicht überraschend, als dass die Zentralbanken genau diesen Effekt herbeiführen wollen: Die höheren Leitzinsen sollen die Wirtschaftsaktivität dämpfen und damit der erhöhten Inflation ein Ende setzen. Wir erwarten, dass die Hoffnung auf eine schnelle, wachstumsschonende Überwindung der Inflation verfrüht sein könnte. Bei immer noch erhöhter Kerninflation sollten sich die Anleger darauf einstellen, dass die Notenbanken ihre restriktive Ausrichtung noch etwas längere Zeit beibehalten werden und das Wirtschaftswachstum zumindest in diesem Jahr bescheiden ausfallen wird.

2. Steigende Staatsschulden

Auf dem Höhepunkt der Corona-Pandemie haben die wohlhabenden Länder in Europa und den USA schnell reagiert. Die Regierungen haben eine starke Ausweitung der Staatsschulden in Kauf genommen und dadurch vermutlich den Absturz der Wirtschaft in eine tiefe Rezession verhindert. Heute ist die Ausgangssituation für die Finanzpolitiker jedoch eine andere. Die Diskussion über die Ausrichtung der Finanzpolitik nimmt unter den Wirtschaftsbeobachtern mittlerweile breiten Raum ein, so auch auf dem prominent besetzten Amundi World Investment Forum kürzlich in Paris. Redner wie Mario Draghi, ehemaliger Ministerpräsident Italiens und ein früherer Präsident der EZB, wies in seiner Rede beispielsweise auf den Klimawandel, die Migration sowie die Bedrohung der technologischen und wirtschaftlichen Wettbewerbsfähigkeit Europas und den sich daraus ergebenden Investitions- und Ausgabenbedarf hin.

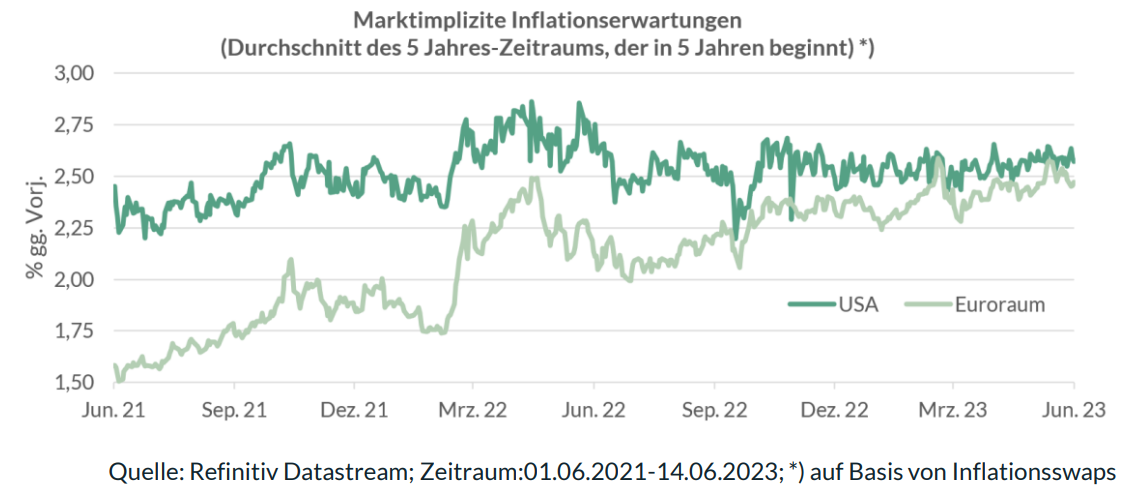

Wir sehen diese Herausforderung ebenfalls. Dennoch halten wir es für notwendig, dass die Finanzpolitik nunmehr kürzertritt. Prominente Ökonomen wie John Cochrane weisen vermehrt darauf hin, dass Inflation entsteht, wenn die Mitbürger befürchten, dass die zukünftigen, diskontierten Überschüsse des Staates nicht mehr zur Rückzahlung der Schulden ausreichen. Die stark gestiegenen Staatsschulden, die preistreibenden Effekte der Deglobalisierung, höhere Energiekosten und demographische Veränderungen zählen zu den Faktoren, die dazu geführt haben, dass die langfristigen Inflationserwartungen in der Eurozone derzeit wieder deutlich steigen. Die langfristigen Inflationserwartungen haben im Euroraum auf rund 2,5 Prozent pro Jahr angezogen (siehe Abbildung). Das ist ein Warnzeichen, aber noch nicht dramatisch. Fatal wäre es jedoch, wenn der Eindruck entstünde, dass die Staaten ihre Schulden „weginflationieren“ wollen.

3. Hohe Aktienbewertungen

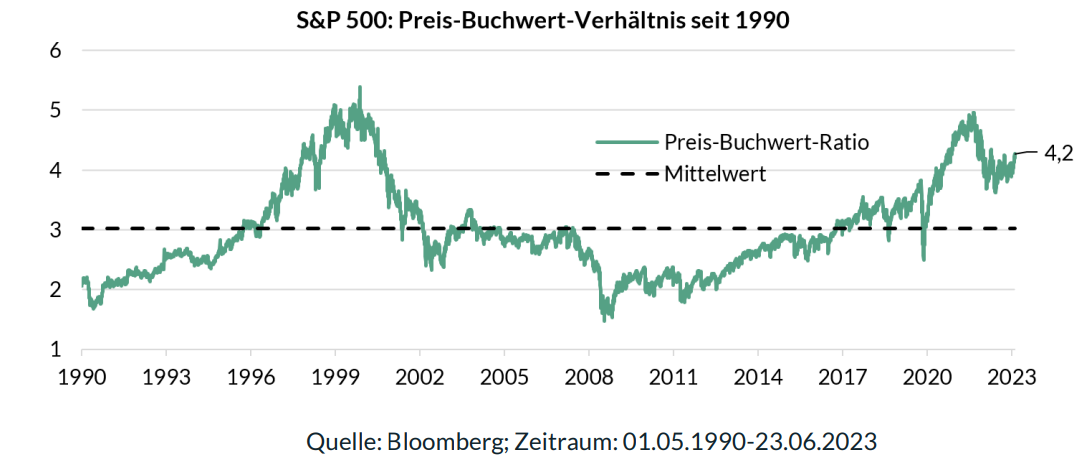

Schaut man auf die bekannten Indizes, sind Aktien in vielen Regionen nicht mehr günstig. US-Aktien kann man wohl nach den meisten Maßstäben als teuer bezeichnen. Als Bewertungskriterium ziehen wir gerne den Indexstand (Preis) im Verhältnis zum Buchwert je Aktie, heran. Für die Titel im Index S&P 500 liegt diese Kennziffer aktuell bei 4,2 (siehe Abbildung). Damit liegt die Bewertung eines breiten Teils des amerikanischen Aktienmarktes weit über dem langjährigen Durchschnitt von 3. Tatsächlich lag das Preis-Buchwert-Verhältnis nur an 12 Prozent der Handelstage seit 1990 höher als derzeit.

Kritisch stimmt uns auch, dass die Marktbreite der Kursbewegung dieses Jahres gering ist. Der S&P 500 hat im ersten Halbjahr trotz des neuen Zinsumfelds rund 14 Prozent zugelegt. Allerdings wurde der Index nur von wenigen Schwergewichten gezogen: Nur zehn Aktien großer Technologieunternehmen sind für knapp 90 Prozent der Kursgewinne des S&P 500 im laufenden Jahr verantwortlich. Die Free Cash Flow-Rendite dieser Unternehmen ist auf nur noch 2,3 Prozent (einfach gemittelt) gefallen. Das ist eines der niedrigsten Renditeniveaus dieser Gruppe von Aktien (auf Basis des Freien Cash Flows) der vergangenen zehn Jahre.

Für kurzfristige Prognosen der Aktienmarktentwicklung taugen Bewertungskennzahlen nur sehr eingeschränkt. Überbewertungsphasen können lange bestehen bleiben. Zwischen dem Bewertungsniveau zu Beginn eines Anlagezeitraums und dem langfristigem Anlageerfolg lässt sich allerdings ein deutlicher Zusammenhang erkennen. Das widerspricht nicht der Erfahrung, dass Aktien für langfristige Investoren einen wesentlichen Bestandteil des Portfolios bilden sollten. Es spricht aber aus unserer Sicht zum aktuellen Zeitpunkt gegen eine aggressive Positionierung am Aktienmarkt. Das gilt umso mehr, als der Anleihemarkt mittlerweile auch für gute Qualität interessante Renditen bietet.

Jan Viebig

Diesen Beitrag teilen: