Robeco: Drei Dinge, welche die Märkte erschrecken: Sind sie rational oder nicht?

Aktien werden durch drei Sorgen erschüttert, die an den Märkten zu Überreaktionen führen, sagt Lukas Daalder von Robeco.

19.01.2016 | 08:38 Uhr

Daalder sagt, dass der massive Kurssturz an Chinas Börsen mit den als negativ wahrgenommenen Folgen des anhaltenden Ölpreisrückgangs und der irrtümlichen Annahme zusammentrifft, dass Probleme am High-Yield-Markt Vorboten einer globalen Rezession wären.

Alle drei Dinge haben allerdings nur begrenzten Einfluss auf die tatsächlichen Konjunkturaussichten und lösen lediglich Überreaktionen aus, meint Daalder, Chief Investment Officer von Robeco Investment Solutions. Deshalb bleibt sein Team bei der Übergewichtung von Aktien in der Überzeugung, dass die Aussichten für diese auch 2016 noch gut sind.

„Die offensichtlichste Sorge, die zur derzeit herrschenden Risikoaversion beigetragen hat, ist die Entwicklung in China”, konstatiert Daalder. „Wir können verstehen, dass der dortige Kurssturz von 7% am ersten Handelstag auf die Stimmung drückt. Dass Aktien überall auf der Welt mit Verlusten aus dem Handel gingen, war deshalb auch keine große Überraschung. Viel schwerer ist es für uns jedoch zu erklären, warum die massiven Verkäufe an den Aktienmärkten wegen der Entwicklung in China die ganze Woche über anhielten.”

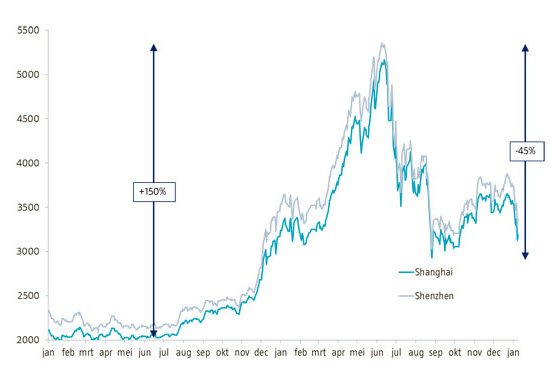

Seit langem wird Chinas Aktienmarkt als eine Blase gesehen, die Luft verliert. Quelle: Bloomberg/Robeco.

„Chinas Aktienmarkt ist eigenständig und führt ein Eigenleben. In den letzten beiden Jahren ist er trotz schwächer werdender Gewinnzahlen um 150% gestiegen. Was wir dort sehen, ist eine klassische Blase, die jetzt Luft verliert. Anders als im Fall der Aktienmärkte in Europa und den USA, die enger miteinander verwoben sind, greift die Entwicklung an Chinas Börsen nicht unmittelbar auf den Rest der Welt über. Chinesische Aktien gehören überwiegend einem relativ kleinen Kreis inländischer Anleger, sodass die Folgen der Kursverluste nicht außerhalb Chinas spürbar werden.”

„Was den Yuan angeht, ist dessen Abwertung um 1,5% seit Jahresbeginn weder schockierend, noch wird sie große Auswirkungen haben. Auch wenn wir in der Betrachtung bis August 2015 zurückgehen, summiert sich die Abwertung nur auf insgesamt 6%. Der Euro fiel im Oktober/November in weniger als einem Monat genauso stark.”

Chinas Systeme zur Begrenzung von Kursverlusten, die zu einer Schließung der Börsen führten, waren in den sozialen Netzwerken vielfach das Ziel von Spott. Quelle: weibo.com.

Der niedrigere Ölpreise hat auch Vorteile

Der zweite irrationale Aspekt, der die Märkte erschreckt, ist laut Daalder der niedrigere Ölpreis und die Ansicht, dass dieser auf eine schwindende Nachfrage und deshalb eine Abschwächung der Konjunktur hinweist. Die Stimmung wird auch durch die diplomatischen Querelen zwischen Saudi-Arabien und Iran, zwei der größten Öl produzierenden Länder der Welt, belastet.

„Selbst wenn wir sagen könnten, die Nachfrage nach Öl geht zurück, bedeutet dies immer noch nicht, dass die Weltwirtschaft schwächer wird: Das durch das Wetterphänomen „El Niño” verursachte, extrem warme Winterwetter in der westlichen Hemisphäre und die strukturelle Verschiebung zugunsten von Sonnenenergie könnten ebenfalls eine Rolle spielen”, gibt Daalder zu bedenken.„Das ist eine sehr einseitige Betrachtung der Ölpreisentwicklung”

„Die Folgen des Ölpreisrückgangs sind weithin zu spüren, und viele große, Öl produzierende Länder und Unternehmen haben deshalb mit finanziellen Problemen zu kämpfen. Und das kann die betroffenen Länder und Unternehmen veranlassen, ihre Anlageportfolios teilweise aufzulösen, was den Verkaufsdruck am Markt verstärken würde.”

„Außerdem werden die Folgen des niedrigeren Ölpreises sehr einseitig dargestellt. Was in der Betrachtung fehlt, ist die positive Seite des Ölpreisverfalls: eine deutliche Kostensenkung für Verbraucher und Erzeuger, die zu einem Anstieg der verfügbaren Einkommen bzw. Margen führt. Bisher richten die Finanzmärkte ihren Blick anscheinend nur auf die negativen Folgen und ignorieren die positiven.”

Frühwarnsignale vom High-Yield-Markt

Ein dritter Aspekt, der die Märkte belastet, ist die Abschwächung des High-Yield-Markts und die Vorstellung, dass dieser eine Art Wirtschaftsbarometer sei, meint Daalder. Die Spreads am US-High-Yield-Markt – also die Renditeabstände zwischen High-Yield-Anleihen und sehr sicheren Staatsanleihen – sind seit Juni 2014 gestiegen, sodass es Ende 2015 eine negative Rendite von 4,5% und damit den ersten Verlust seit 2007 gab.

„Eine damit verbundene, negative Konsequenz ist die Annahme, vom High-Yield-Markt gingen Frühwarnsignale in Bezug auf bevorstehende Schwierigkeiten aus”, sagt Daalder. „Zur Begründung wird darauf verwiesen, dass es außerhalb einer Rezession nie ein Jahr mit negativen Renditen gegeben hat, was impliziert, dass wir auf eine Rezession zusteuern.”

”Tatsächlich aber gab es 1994 und 2002 negative Renditen in Nichtrezessionsjahren, und zudem ist fraglich, ob diese Vorstellung auch im derzeitigen Niedrigzinsumfeld Gültigkeit hat. Die Renditen sind in allen Bereichen des Rentenmarkts gefallen, was bedeutet, dass der zugrunde liegende Puffer herabgesetzt wurde. Statistisch sollte dies zu weiteren Jahren mit negativen Renditen führen – unabhängig davon, wie sich die Wirtschaft entwickelt.”

Überlegungen zum Portfolioaufbau

Hat der Markt also überreagiert? „Leider braucht es nicht viel, um Aktien im derzeitigen, durch eine getrübte Stimmung geprägten Umfeld auf Talfahrt zu schicken. Das Schicksal der Aktienmärkte der Industrieländer entscheidet sich aber nicht in China, sondern in den USA”, betont Daalder.

„Da die Verbraucher in den USA in guter Verfassung sind, ist es unserer Meinung nach sehr unwahrscheinlich, dass wir 2016 in eine Rezession abgleiten werden. Wegen dieser Einschätzung halten wir an unserer Risikobereitschaft beim Portfolio-Aufbau fest.”

Diesen Beitrag teilen: