Robeco: Europa erhält Vorzug vor den USA

Im Ausblick für das vierte Quartal dieses Jahres erläutert Robecos Fixed Income Allocation-Team seine Auffassungen zu US-Staatsanleihen, Unternehmens- und Schwellenländeranleihen.

27.10.2014 | 10:34 Uhr

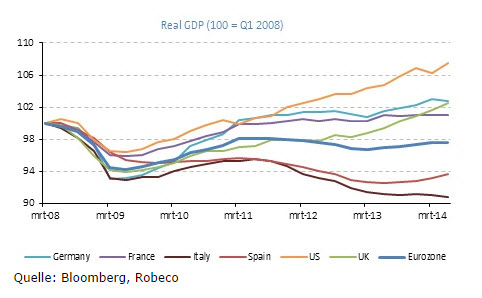

Während die US-Notenbank Fed ihr Programm zum Ankauf von US-Staatsanleihen und Mortgage-Backed Securities (durch Pools von Hypothekendarlehen unterlegte Wertpapiere) weitgehend abgeschlossen hat, wird die EZB mit dem Kauf von Asset-Backed Securities (forderungsbesicherte Wertpapiere) und gedeckten Schuldverschreibungen am offenen Markt beginnen. Dies macht deutlich, dass sich die USA und die Eurozone in unterschiedlichen Phasen des Konjunkturzyklus befinden. Während sich die US-Wirtschaft allmählich erholt, scheint die Wirtschaft der Eurozone zu stagnieren. Die unten stehende Grafik zeigt die unterschiedliche wirtschaftliche Dynamik einzelner Länder. Am vorderen Ende der US-Zinsstrukturkurve halten wir eine Position mit kurzer Duration aufrecht; denn unserer Meinung nach sind die Märkte im Hinblick auf die zukünftige Geldpolitik der Fed zu selbstzufrieden. Wesentlich wohler fühlen wir uns mit Engagements in Zinspapieren aus der Eurozone, auch wenn Anleihen mit kurzer Laufzeit, deren Renditen fast bei null liegen, kein Wertpotenzial bieten.

Aufgrund unserer regionalen Präferenzen haben wir Investments in globalen High-Yield-Anleihen aufgelöst, da in dieser Anleihekategorie US-Emissionen mit 80 % den weitaus größten Anteil stellen. Das Kursniveau dieser Anleihen ist angespannt, und die Anlageklasse erscheint anfällig für eine zukünftige Verschärfung der Geldpolitik der Fed. Bei nachrangigen Anleihen von Finanzinstituten dominieren europäische Emittenten. Auf Euro lautende Anleihen reagieren weniger sensitiv auf Zinsänderungen in den USA. Darüber hinaus vollziehen sich in dieser Anleihekategorie strukturelle Veränderungen infolge neuer Regulierungsvorschriften. Dies macht die Finanzbranche weniger riskant und verbessert ihre Kapitalausstattung. Durch sorgfältige Emittentenauswahl sollte es möglich sein, das so genannte Bail-in-Risiko, d. h., dass die Geldgeber eines Finanzinstituts im Insolvenzfall an Verlusten beteiligt werden, auszuschalten.

Diesen Beitrag teilen: