Schroders: Ausblick 2018 - Globale Aktien

2018 dürfte für globale Aktien positiv ausfallen, doch es bestehen auch Risiken. Zudem ist der Spielraum für Anlegerfehler angesichts der relativ hohen Bewertungen äußerst begrenzt.

27.12.2017 | 10:14 Uhr

Auch wenn globale Aktien das Jahr zunächst zaghaft begannen, waren sie im weiteren Jahresverlauf nicht mehr zu halten. Der MSCI World Index stieg im ersten Quartal 2017 um 5,9 % und erzielte damit bereits eine höhere Rendite als im Gesamtjahr 2016. Insgesamt legte der Index bis zum 1. Dezember um mehr als 18,6 % zu (1).

Dieser Anstieg war größtenteils durch die sich verbessernden Fundamentaldaten gerechtfertigt:

Das Wirtschaftswachstum nahm weiter an Fahrt auf, während die Inflation stabil blieb. Obwohl die US-Notenbank Fed und die Bank of England die Zinsen zuletzt anhoben, setzten andere Zentralbanken ihre expansive Geldpolitik fort.

Der vielleicht wichtigste Punkt ist die Tatsache, dass die synchron verlaufende Erholung des globalen Wachstums sich in besseren Erträgen widerspiegelte. Im September prognostizierten die Analysten in Konsensschätzungen ein Gewinnwachstum von 15 % für 2017 (2). Dies ist unseres Erachtens angemessen.

Des Weiteren liefen wichtige europäische Wahlen größtenteils ohne Zwischenfälle ab, wodurch anhaltende politische Bedenken zerstreut wurden. Sowohl Frankreich als auch die Niederlande stimmten letztlich gegen die Rechtspopulisten, die zuvor deutlich an Zuspruch gewonnen hatten. Hätten sie die Wahl gewonnen, hätte sich dies potenziell destabilisierend auf die Märkte ausgewirkt.

Die nächsten Schritte sind mit Bedacht zu setzen

Insgesamt bleiben wir für die Aussichten auf 2018 optimistisch, sind uns jedoch auch der potenziellen Risiken bewusst. Streuung und Kursschwankungen dürften mit voranschreitender Marktreife zunehmen.

Eines der Hauptrisiken ist die Sorglosigkeit. Auch wenn sich die Bewertungen durch starke Fundamentaldaten begründen lassen, so sind sie im Vergleich zu langfristigen Mittelwerten doch unbestreitbar hoch. Selbst konjunkturbereinigte Bewertungen haben – gemessen am Kurs-Gewinn-Verhältnis – beinahe ihre historischen Höchststände erreicht. Damit wird deutlich, dass bei negativen Entwicklungen wenig Spielraum bleibt, und dass das Risiko eines Einbruchs des seit acht Jahren währenden US-Bullenmarktes deutlich ansteigt.

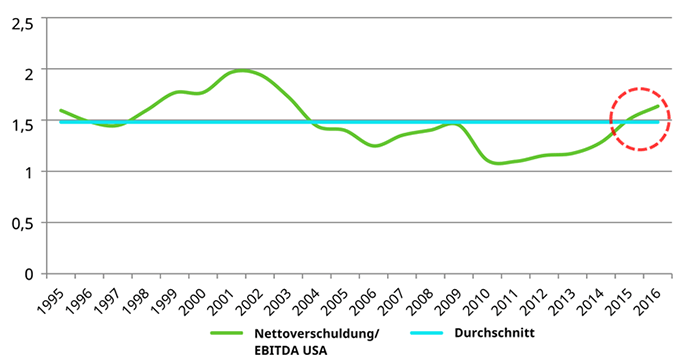

Weitere Sorgen gelten der Verschuldung. Seit dem Ende der globalen Finanzkrise ist der Schuldenberg auf breiter Basis gewachsen. Da es heute nicht mehr darum geht, ob die Zentralbanken ihre Geldpolitik straffen werden, sondern nur noch um den Zeitpunkt, unterschätzt der Markt unseres Erachtens die negativen Auswirkungen steigender Zinsen.

Bemerkenswert ist zum Beispiel, dass derzeit, anders als bei früheren Markthöchstständen, die Verschuldung außerhalb des Finanzsektors als wesentliche Finanzkennzahl in den USA „rot aufleuchtet“. Anstatt in neue Investitionsgüter zu investieren, haben viele US-Unternehmen Schulden aufgenommen, um Aktienrückkäufe und/oder Dividendenerhöhungen vorzunehmen: Das hilft zwar den Aktienkursen, ist jedoch mittelfristig gerade aufgrund steigender Zinsen nicht nachhaltig.

Der Schuldenberg wächst

(Quelle: Schroders/Citi Research; Stand: November 2017.)

Auf globaler Ebene erscheint das Umfeld günstiger. Tatsächlich legen viele Regionen weiterhin eine äußerst positive Wachstumsgeschwindigkeit an den Tag – sogar das „alte Europa“.

Der Hintergrund ist somit relativ stabil, wobei es jedoch zu kurzfristigen Volatilitätsschüben kommen kann. Im Gegensatz zu 2016, als die Liquidität eine hoch korrelierte Rallye in konjunktursensiblen Sektoren entfachte, zeigte sich 2017 ausgeglichener. Der Markt belohnte Unternehmen mit anhaltend guten Ertragsergebnissen, Umsatz- und Gewinnwachstum, während er in dieser Hinsicht enttäuschende Unternehmen abstrafte. Für Stockpicker dürfte sich das Umfeld im kommenden Jahr unserer Ansicht nach weiterhin als vorteilhaft erweisen.

Wie immer in globalen Wirtschaftssystemen wird auch 2018 einige strukturelle Trends bereithalten, die die Entwicklung von Aktien maßgeblich beeinflussen werden.

Disruption durch die neuen Medien

Das Wachstum von Social-Media- und Online-Plattformen dämpft das Wachstum anderer Branchen bereits seit einiger Zeit. Was anfangs nur eine leichte Störung war, entwickelt sich jetzt zu einer ausgewachsenen Bedrohung für die Akteure in Branchen wie Einzelhandel, alte Medien, Vertrieb und traditionelle Bankgeschäfte.

Die Bewertungen dieser Unternehmen wurden angesichts der direkten Konkurrenz durch neue Technologien bereits massiv herabgesetzt. Diese immer deutlicher werdende Entwicklung dürfte weitere erhebliche Chancen bieten, die entweder bei den disruptiven Akteuren selbst oder aber bei den traditionellen Unternehmen, sofern diese bereit sind, kurzfristige Rentabilität zugunsten von innovativen Umgestaltungsmaßnahmen zu opfern, um wettbewerbsfähig zu bleiben. Unternehmen, die sich dagegen sträuben, werden fast zwangsläufig feststellen, dass ihre einst so soliden Fundamente alarmierend schnell weggespült werden, wie dies bereits zahlreiche Unternehmen in den USA (und in Großbritannien) am eigenen Leib erfahren mussten.

Zähmung der Internet-Giganten

Im Juni 2017 verhängte der Europäische Rat eine Strafe in Höhe von 2,4 Mrd. Euro gegen Google (3), da er es als erwiesen ansah, dass der Suchmaschinenriese seine Vormachtstellung auf dem Markt unrechtmäßig ausnutzte. Zwar handelt es sich dabei natürlich um eine hohe Summe, doch macht die Strafe nicht einmal 35 % des Geschäftsergebnisses von Alphabet (dem Mutterkonzern von Google) für das zweite Quartal aus.

Auch andere Internetunternehmen weisen eine ähnliche Ertragskraft auf. Starke Umsatzzahlen, Preismacht und ein relativ geringer Kapitaleinsatz sind für Aktionäre eine faszinierende Mischung. Angesichts hoher Gewinnspannen, einer starken Umsatzgenerierung und einer hohen Kapitalrendite wundert es nicht, dass viele der größten Internetunternehmen nicht nur hervorragende Renditen liefern, sondern auch die Aufmerksamkeit der Aufsichtsbehörden weltweit auf sich ziehen.

Die jüngste EU-Entscheidung stellt wahrscheinlich einen Gezeitenwechsel für die größten Online-Plattformen dar. Auch wenn die Regulierungsbehörden noch leicht hinterherhinken, versuchen sie nun, die Macht und den Einfluss dieser Giganten zu beschränken. Mit weiteren Herausforderungen kann gerechnet werden.

Energiewende

Für die Energie- und Automobilbranche erwarten wir in den nächsten zwei Jahrzehnten tiefgreifende Veränderungen. Eine vielversprechende Kombination aus wettbewerbsfähigen erneuerbaren Energien, günstigeren Batteriespeichern und attraktiven Elektrofahrzeugen verheißt neue, praktikable Möglichkeiten auf dem Weg zur Entkarbonisierung von Energie und Transport. Wir gehen allerdings nicht von einem linear verlaufenden Wandel aus. Die Verlierer zu meiden, könnte bei der Richtungsfindung ebenso wichtig sein wie die Gewinner aufzuspüren.

Wo möchten Sie kämpfen?

Anleger in globalen Aktien haben Grund, dem neuen Jahr zuversichtlich entgegenzublicken, sollten sich jedoch darüber im Klaren sein, dass derzeit der gesamte Markt von Optimismus geprägt ist. Es ist eine Binsenweisheit, dass sich trotz allen Überschwangs und der damit verbundenen Irrationalität letztendlich immer die Fundamentaldaten durchsetzen. „Mean Reversion” (4) ist an Aktienmärkten eine Tatsache, und die Ertragskraft ist stark konjunkturbedingt und schwankt von Sektor zu Sektor.

Unsere Anlagephilosophie basiert auf dem Gedanken des „unvorhergesehenen Wachstums“. Der Markt ist oft kurzsichtig, ausschließlich auf das „Jetzt“ ausgerichtet, und nicht vorausschauend. Die relative Stärke einzelner Geschäftsmodelle wird oft übersehen, ebenso wie das Veränderungspotenzial zur Schaffung neuer Gelegenheiten in Bereichen, bei denen davon ausgegangen wird, dass sie ihr Wachstum bereits hinter sich haben, oder die als langweilig gelten.

Innovation ist das Herzstück nachhaltigen Wachstums. Um ihre Gewinne langfristig zu sichern, müssen Unternehmen unseres Erachtens innovativ sein. Unternehmen, die Innovation erfolgreich vorantreiben, dürften von Anlegern deutlich belohnt werden; alle anderen dürften von der Geschwindigkeit des Wandels geradezu überwältigt werden.

Gut geführte Unternehmen mit einer innovationsfördernden Kultur, die Leistung und Verantwortung unterstützen, sind besser aufgestellt, um unabhängig vom Konjunkturzyklus überdurchschnittliche Renditen zu erwirtschaften. Unser Fokus wird weiterhin auf der Suche nach diesen individuellen Situationen liegen, die zu unserer weltweiten Anlagephilosophie passen, und nicht auf der Suche nach zeitlichen Zuordnungen zu Regionen oder Sektoren. In einer globalisierten Welt sind immer Chancen auf Unternehmensebene zu finden.

(1) Bloomberg, Dezember 2017

(2) Citi Investment Research, September 2017

(3) Pressemitteilung Europäische Kommission, Juni 2017

(4) Die Mean Reversion (Rückkehr zum Mittelwert) geht – ohne Garantie – davon aus, dass Bewertungen im Zeitablauf für gewöhnlich wieder zu ihrem langfristigen Durchschnittswert zurückkehren.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 19.12.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: