Schroders: Ausblick 2018 - US-Aktien

US-Aktien werden weiterhin durch solide Fundamentaldaten unterstützt. Anleger müssen sich jedoch der Tatsache bewusst sein, dass die Risiken komplizierter und vielfältiger sind und über ein schwächeres Wirtschaftswachstum hinausgehen.

29.12.2017 | 09:10 Uhr

US-Aktien erlebten ein starkes Jahr 2017. Der S&P 500 kletterte nahezu jeden Monat auf neue Höchststände, wozu ihm die zunehmende Wirtschaftsdynamik und eine extrem lockere Geldpolitik verhalfen.

Angesichts der Entwicklung des Marktes — ein Anstieg von mehr als 18 % bis Anfang Dezember (1) – ist es kein Wunder, dass Anleger nach Orientierungshilfen für die weitere Entwicklung des Marktes suchen. Viele Anleger konzentrieren sich auf die relativ hohen Bewertungen.

Hohe Bewertungen bedeuten jedoch nicht zwangsläufig, dass eine Korrektur unmittelbar bevorsteht. Die Frage ist, ob die Bewertungen gerechtfertigt sind oder nicht. Wie sagte doch Warren Buffett? „Der Preis ist das, was man bezahlt; der Wert ist das, was man bekommt.“ Wir glauben, dass es einigen Grund gibt, optimistisch zu sein.

Äpfel mit Äpfeln vergleichen

Erstens zeichnete sich das Jahr 2017 durch steigende Unternehmensgewinne aus. War das Gewinnwachstum 2016 noch verhalten, so überraschte das Jahr 2017 mit einer ausgeprägten Rentabilität der Unternehmen. Tatsächlich liegen die Gewinnmargen der Unternehmen, die Gewinne und die Nettomittelzuflüsse sämtlich auf Allzeithochs und entwickeln sich weiterhin sehr positiv.

Zweitens ist es zwar richtig, dass US-Aktien im Vergleich zu ihrem historischen Durchschnitt und den Aktien weltweit teuer sind. Jedoch werden US-Aktien schon seit Langem mit einem Aufschlag gegenüber Aktien weltweit gehandelt. Der aktuelle Aufschlag liegt nicht nennenswert über dem Durchschnitt.

Anleger müssen sich auch die Zusammensetzung des US-Aktienmarkts im Vergleich zu seinen weltweiten Pendants deutlich machen. Der Technologiesektor macht an den US-Märkten einen großen Anteil aus und zeichnet sich durch starke Mittelzuflüsse aus. Würden wir den US-Markt mit Europa vergleichen und diesen Größenunterschied des Sektors außer Acht lassen, würde sich an der Bewertung des US-Markts wenig ändern. Was die im historischen Vergleich hohe Bewertung betrifft, so waren viele der größten Technologieunternehmen vor zehn Jahren noch wesentlich kleiner oder existierten gar nicht.

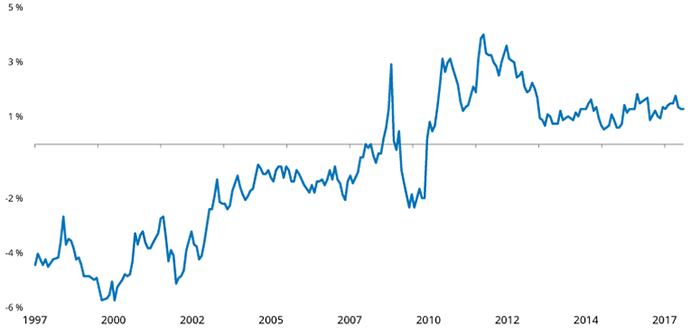

Außerdem sollte man nicht vergessen, dass Aktien zwar gegenwärtig teuer sind — alles andere aber auch. Man könnte argumentieren, dass die Renditen von Aktien auf Basis der Nettomittelzuflüsse im direkten Vergleich mit Anleiherenditen durchaus verlockend sind (2).

Nettomittelzufluss-Renditen von US-Aktien ggü. Renditen zehnjähriger US-Staatsanleihen

(Quelle: Schroders/Credit Suisse Dezember 2017. Die Wertentwicklung der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und lässt sich möglicherweise nicht wiederholen.)

Ein solider Immobilienmarkt stärkt das Verbrauchervertrauen

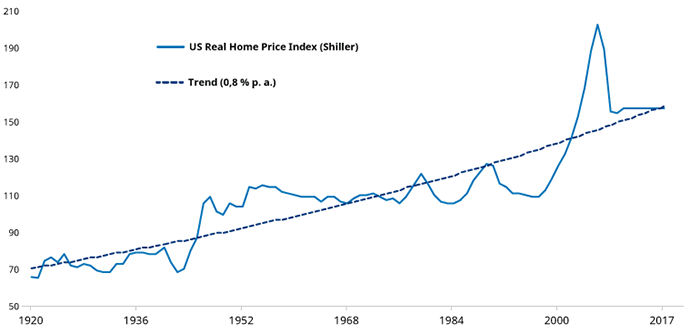

Auch der US-Immobilienmarkt ist zurzeit äußerst robust. Aktuelle Verkaufstendenzen, sowohl im Hinblick auf Volumina als auch den Preis, sind positiv, ohne dass der Markt einen überbewerteten Eindruck machen würde. Was die Verfügbarkeit betrifft, so sind wir von den Höchstwerten des Jahres 2006 noch weit entfernt. Die Verfassung des Immobilienmarkts ist für das Verbrauchervertrauen sowie Verbraucherausgaben sehr wichtig. Da Verbraucherausgaben etwa zwei Drittel der US-Wirtschaft ausmachen, ist der Immobilienmarkt im Hinblick auf die Stärke des Aktienmarkts aussagekräftig.

US Real Home Price Index (mit Trend)

(Quelle: Schroders/Credit Suisse Dezember 2017. Die Wertentwicklung der Vergangenheit ist kein Maßstab für zukünftige Ergebnisse und lässt sich möglicherweise nicht wiederholen.)

Lohnwachstum gewinnt an Breite

Drittens hat sich das Lohnwachstum bislang kaum in Haushalten mit niedrigerem Einkommen niedergeschlagen, obwohl wir auf ein seit zehn Jahren anhaltendes Wirtschaftswachstum zurückblicken. Dies dürfte sich jedoch bald ändern: Das Lohnwachstum in höheren Einkommensklassen hat nicht nachgelassen, während das Lohnwachstum für niedrigere Einkommensstufen deutlich zunimmt. Diese Tendenz spricht dafür, dass kundenorientierte Unternehmen außerhalb des Luxussektors überproportional profitieren könnten.

Natürlich ist es gar nicht so einfach, die potenziellen Gewinner und Verlierer dieses Trends zu identifizieren. Hierfür sollten Anleger unter anderem den Arbeitskräftepool eines Unternehmens unter die Lupe nehmen. Ein breit angelegtes Lohnwachstum für Kunden mit niedrigem Einkommen könnte in der Tat zu höheren Umsätzen von Unternehmen wie Walmart oder Starbucks führen. Die Gewinne werden jedoch wenig oder überhaupt nicht zunehmen, wenn auch die Löhne für die Arbeiter (größtenteils Mindestlohn) steigen. Ist das Unternehmen jedoch in disruptiver Technologie involviert, beispielsweise durch die Automatisierung seiner Auftragserfüllung, so könnte es mit einer steigenden Rentabilität belohnt werden.

Den Zyklus unterbrechen

Das obige Beispiel berührt das Thema der Disruption, und wie wichtig es ist, Disruption in einem Umfeld erhöhter Bewertungen zu erkennen und sich daran zu beteiligen. Obwohl die Märkte weiterhin einen attraktiven Eindruck machen, erlaubt das aktuelle Marktniveau kaum Raum für Fehler. Ferner können allgemein hohe Bewertungen erhebliche Veränderungen innerhalb der Sektoren des Marktes und der Unternehmen verdecken, die sich ungünstig auf die Renditen auswirken.

Für die Energie- und Automobilbranche beispielsweise erwarten wir in den nächsten zwei Jahrzehnten tiefgreifende Veränderungen. Eine vielversprechende Kombination aus wettbewerbsfähigen erneuerbaren Energien, günstigeren Batteriespeichern und attraktiven Elektrofahrzeugen verheißt neue, praktikable Möglichkeiten auf dem Weg zur Dekarbonisierung von Energie und Transport. Selbstverständlich gehen wir nicht davon aus, dass der Übergang linear verlaufen wird. Die Verlierer zu meiden, könnte bei der Richtungsfindung ebenso wichtig sein wie die Gewinner aufzuspüren.

Inzwischen ist das Retailkonzept von Amazon allgemein bekannt: In einem großen Warenhaus werden Waren gelagert, die über Kuriere direkt an den Kunden geliefert werden. Das alte Modell — Erobern von Marktanteilen durch die landesweite Eröffnung von Filialen — ist gegenüber Veränderungen des Wirtschaftsumfelds wesentlich anfälliger. Befürchtungen hinsichtlich „verlorener Investitionen“ bei großen Energiekonzernen nehmen zu — sind die Risiken bei überflüssiger Ladenfläche aber geringer?

Dies sind nur zwei Beispiele von Entwicklungen, die das Gesicht der Märkte in den kommenden Jahren verändern werden. Innovation ist unseres Erachtens das Herzstück nachhaltigen Wachstums. Um ihre Gewinne langfristig zu sichern, müssen Unternehmen unseres Erachtens nach innovativ sein. Unternehmen, die Innovation erfolgreich vorantreiben, dürften von Anlegern deutlich belohnt werden; alle anderen dürften von der Geschwindigkeit des Wandels geradezu überwältigt werden.

Unser Ansatz

Alles in allem geben die relativ hohen Niveaus der US-Aktien zum Anfang des Jahres 2018 keinen unmittelbaren Anlass zu Bedenken. Das will nicht heißen, dass es keine Risiken gibt. Die politische Unsicherheit nimmt in Europa wieder zu. Deutschland tut sich schwer damit, eine neue Koalition auf die Beine zu stellen. Der US-Präsident zeichnet sich eher durch seine Unvorhersehbarkeit als durch politische Konsequenz aus. Ferner hängt die Unterstützung des Aktienmarkts von einer anhaltend niedrigen Inflation ab, die keineswegs garantiert ist. Ein deutlicher Inflationsanstieg könnte Veränderungen bei der gegenwärtig unterstützenden Geldpolitik herbeiführen. Wir fühlen uns in unserer langfristigen Orientierung bestätigt und halten nach Unternehmen Ausschau, die vom Konjunkturzyklus weniger abhängig sind.

Gut geführte Unternehmen mit einer innovationsfördernden Kultur, die Leistung und Verantwortung unterstützen, sind besser aufgestellt, um unabhängig vom Konjunkturzyklus überdurchschnittliche Renditen zu erwirtschaften. Unser Fokus wird weiterhin auf der Suche nach diesen individuellen Situationen liegen, die zu unserer weltweiten Anlagephilosophie passen, und nicht auf der Suche nach zeitlichen Zuordnungen zu Regionen oder Sektoren. In einer globalisierten Welt sind immer Chancen auf Unternehmensebene zu finden.

(1) Quelle: Bloomberg, S&P500, 1. Dezember 2017.

(2) Im Gegensatz zu Anleiherenditen ist der freie Cashflow bzw. die Zuflüsse an Nettomitteln kein direkter Bestandteil der Anlegerrenditen.

Die hierin geäußerten Ansichten und Meinungen stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders oder anderen Marktteilnehmern ausgedrückten oder aufgeführten Ansichten dar. Der Beitrag wurde am 19.12.17 auch auf schroders.com veröffentlicht.

Diesen Beitrag teilen: