Janus Henderson Investors: Reflation — frühzeitig reagieren

Im Zuge des vorhersehbaren Inflationsanstiegs im Frühjahr/Sommer 2021 und der Erholung der Wirtschaft dank der Impfkampagne befassen sich Jenna Barnard und John Pattullo, mitverantwortliche Leiter der Anleihenstrategie, mit dem Thema Reflation und erörtern ihre Meinung, die nicht immer dem Konsens entspricht.

11.05.2021 | 07:10 Uhr

Kernpunkte:

- Nach einer Rezession ist ein zyklischer Anstieg der Wirtschaftstätigkeit und Inflation unvermeidlich und vorhersehbar. Überrascht waren wir jedoch, wie zögerlich US-Anleiherenditen in der zweiten Hälfte 2020 unter Vorwegnahme dieses Effekts anzogen.

- Seit Anfang dieses Jahres erleben wir jedoch einen Reflationsrausch, der in dem wahllosen Abverkauf in den Anleihemärkten weltweit gipfelte — trotz ganz unterschiedlicher Ausgangslage, was das BIP, Wachstum, fiskalische Anreize und die Wahrscheinlichkeit von Zinsanstiegen betrifft. Infolgedessen sehen wir Chancen in der britischen und australischen Duration.

- Aus dreierlei Gründen sind wir nicht davon überzeugt, dass dieser zyklische Inflationsanstieg anhält: das Verhalten der Haushalte und Unternehmen gegenüber Ersparnis und Verschuldung hat sich geändert, der Kreditimpuls Chinas ist schwach und am Horizont zeichnet sich eine restriktive Geldpolitik ab.

Staatsanleihen sind seit vielen Jahren auf einem historischen Tiefstand. Diese Entwicklung ist auf eine Kombination aus strukturellen Veränderungen und zyklischen Faktoren in der Weltwirtschaft zurückzuführen. In struktureller Hinsicht führte die Neigung des Privatsektors (Privathaushalte und Unternehmen), eher zu sparen als zu investieren, zu niedrigen (inflationsbereinigten) Realzinsen, während bei den zyklischen Faktoren ein rückgängiges Wachstum des Bruttoinlandsprodukts (BIP), eine unsichere Zukunft und eine lange Zeit niedriger Inflationserwartungen eine Rolle spielen.

Die Renditen von Staatsanleihen sanken im März 2020 mit der Entwicklung der COVID-Krise auf einen absoluten Tiefstand, auch wenn schnelle und drastische Konjunkturmaßnahmen seitens der Politik den Rückgang aufhielten. In den USA stiegen die Renditen ab Anfang August allmählich wieder. Seit Beginn dieses Jahres ziehen die Renditen von Staatsanleihen jedoch mit zunehmend hektischen Reflationsgeschäften weltweit stark an. Die Entwicklung gipfelte im Februar in einem wahllosen Abverkauf in den globalen Staatsanleihemärkten.

Warum? Die Annahme einer höheren Inflation weltweit basiert in erster Linie auf den massiven fiskalischen Anreizen in den USA, die unter der Präsidentschaft von Biden noch ausgeweitet wurden, wobei die USA als Konjunkturlokomotive für die anderen Volkswirtschaften fungieren. Andere Länder sind jedoch nicht in einer ähnlichen Lage und können keine Konjunkturpakete der Größenordnung der USA auflegen. Nur wenige Zentralbanken sind aufgrund mittelfristiger struktureller Probleme ihrer Volkswirtschaft (z.B. geringe Lohnsteigerungen, geringe Unternehmensinvestitionen) in der Lage, die Zinsen anzuheben. Anzumerken ist, dass es zwischen 2014 und 2018 nur den USA und Kanada gelungen war, so etwas wie eine Zinsanhebung zu erreichen, wenn diese auch weit geringer war als in der Vergangenheit.

Zu dem Abverkauf im Februar kommt erschwerend noch der Mangel an Liquidität in den Staatsanleihemärkten hinzu. Wirtschaftsexperten werden diesen Anstieg der Realrenditen den Wachstums- und Zinserwartungen zuschreiben. Aber als Marktteilnehmer wissen wir, dass eine geringe Liquidität ein wichtiger Faktor sein kann. In einem von der Bank of England am 26. März 2021 veröffentlichten Bericht ist von Liquiditätsproblemen die Rede, die sich in dem Abverkauf verschärften:

“„... Im Februar machte sich die schwache Liquidität einiger Staatsanleihemärkte bemerkbar, und zwar in einer Zeit, in der die Staatsanleiherenditen von Industrieländern deutlich stiegen. Dieser Renditeanstieg ist auf bessere Wachstumsaussichten zurückzuführen, ist aber auch in einigen Fällen in Zusammenhang mit einer Illiquidität zu sehen. In dieser Zeit verschlechterten sich einige Messwerte für die Funktionsfähigkeit desMarktes“.

So zum Beispiel ging die Rendite am 25. Februar nach einer geringen Nachfragen nach 7-jährigen US-Staatsanleihen in den USA schlagartig zurück, während 10-jährige australische Staatsanleihen innerhalb 24 Stunden um ca. 35 Basispunkte (Bp) bzw. 0,35% (auf der Basis der Future-Kurse) stiegen, als Anleger ihre Anleihen vergeblich zu verkaufen suchten — obwohl die Zentralbank signalisiert hatte, vor 2024 die Zinsen nicht anheben zu wollen.

Wie in Anleihemärkten üblich, stellen unüberlegte Abverkäufe eine gute Gelegenheit für aktive Manager dar, das Risiko eines Portfolios zu erhöhen. Da wir in absehbarer Zeit keine größeren Änderungen bei der Inflation sehen, sondern eher eine Rückkehr zu unterschiedlichen Zinssätzen in den Industrieländern wie vor der COVID-Krise, haben wir dies ausgenutzt und in Gilts sowie australische Staatsanleihen investiert und einige unserer US-Positionen in australische Anleihen umgeschichtet. Es ist interessant, dass sich die Rendite 10-jähriger Staatsanleihen im Vereinigten Königreich und in Australien stabilisierte, während die gleichen US-Anleihen um 36 Bp stiegen. Darin spiegelt sich sinnvollerweise die Entwicklung der Zinsen in den jeweiligen Volkswirtschaften wider.

Der Januar-Effekt

„Es ist nicht ungewöhnlich, dass in den ersten Wochen des Jahres Wachstums- und Inflationsprognosen für das Jahr mit Interesse verfolgt werden."

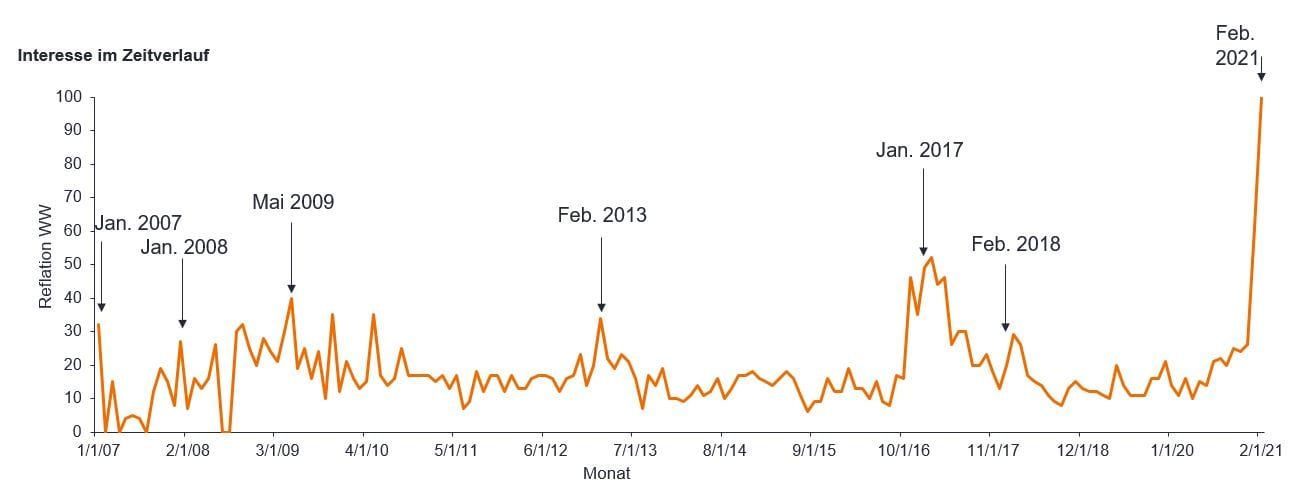

Die Grafik in Abbildung 1 zeigt die Google-Suchen nach ‚Reflation‘. Der Begriff wurde in diesem Jahr öfter denn je gesucht. Das Zusammenspiel von Impfkampagnen, der Aussicht auf einen Wiederanlauf der Wirtschaft, der US-Konjunkturpakete und des Anstiegs der Rohstoffpreise führte dazu, dass das Thema Reflation in ungekanntem Maße hochgespielt wurde. Unseres Erachtens ist der Markt zu stark auf die kurzfristige Entwicklung konzentriert, d.h. die Entwicklung in den nächsten Quartalen der wirtschaftlichen Erholung.

Abbildung 1: Google-Suchen nach Reflation

Quelle: Janus Henderson Investors, Google-Trends, weltweite Suchen nach ‚Reflation‘ im Internet, Stand 24. Februar 2021.

Anmerkung: Die Angaben zum Interesse im Zeitverlauf stellen das

Suchinteresse im Vergleich zum höchsten Punkt der Grafik für die

betreffende Region zum betreffenden Zeitpunkt an. Ein Wert von 100 ist

die höchste Popularität des Begriffs. Ein Wert von 50 bedeutet, dass der

Begriff halb so populär ist. Der Wert 0 bedeutet, dass für den Begriff

keine ausreichenden Daten vorhanden waren.

Natürlich erwarten wir einen sprunghaften Anstieg der Inflation in den nächsten Monaten; dieser Anstieg ist auf eine Mischung aus den Basiseffekten in der Gesamtinflation — wenn die niedrigen (und negativen) Ölpreise des letzten Jahres aus der rollierenden Berechnung über die letzten 12 Monate herausfallen — und dem Wiederanlaufen der Wirtschaften zurückzuführen, die einen sprunghaften Anstieg der Ausgaben verzeichnen werden, wenn die Menschen ihr normales Leben wieder aufnehmen.

Es ist auch nicht ungewöhnlich, dass die Inflation aufgrund von Basiseffekten nach einer Rezession ansteigt. In den Jahren 2010‑2011 erreichte die Inflation im Vereinigten Königreich 5,2 %, rund 4 % in den USA und rund 3 % in Europa; daher deuten die Zentralbanken auch an, dass sie den kurzfristigen Anstieg nicht berücksichtigen würden. Nach den Marktprognosen von Bloomberg deuten jedoch die Inflationserwartungen des Marktes ebenfalls auf einen Höchststand der Inflation von rund 3,5 % in den USA (Gesamtinflation) hin, der bis Jahresende auf 2,5 % zurückgehen dürfte. Die Zahlen für Europa und das Vereinigte Königreich (Einzelhandelspreisindex) werden mit 1,5 % bzw. 2,5 % angegeben (Stand: 13. April 2021).

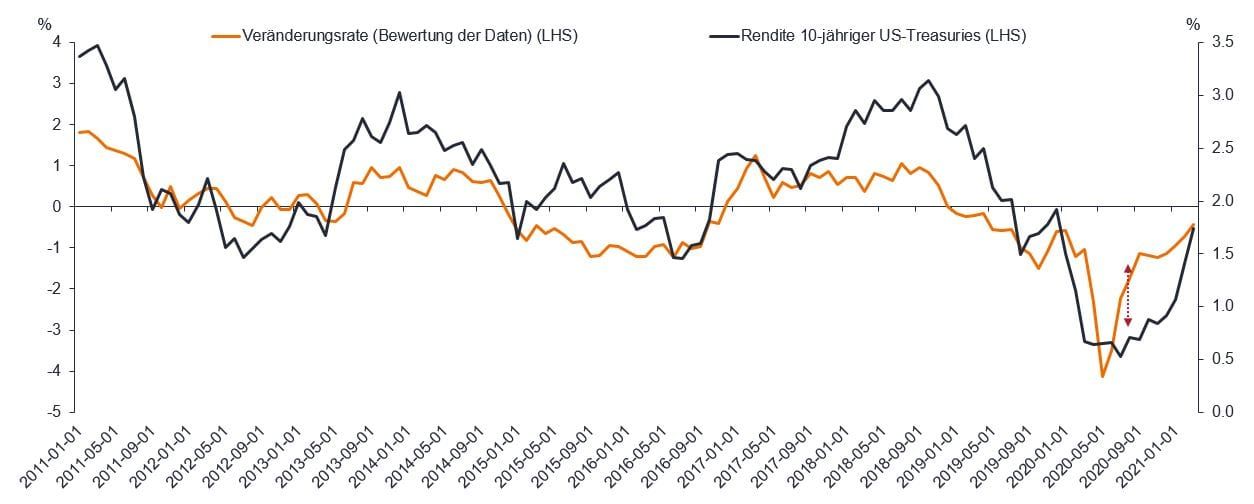

Die Veränderungsrate der Wirtschaftsdaten ist wichtig

„Die Anleiherenditen folgen der Änderungsrate des Wachstums und der Inflation der Wirtschaft."

Wir verwenden ein einfaches eigenes Modell, das die Veränderungsrate der Wirtschaftsdaten nimmt und mit der Höhe der Renditen von Staatsanleihen in Industrieländern vergleicht. Abbildung 2 zeigt die Analyse des Modells für die USA im Vergleich mit der Rendite 10-jähriger Treasuries.

Abbildung 2: Veränderungsrate der US-Wirtschaftsdaten im Vergleich mit 10‑jährigen Treasuries

Quelle: Janus Henderson Investors; Stand: 31. März 2021.

Anmerkung: Veränderungsrate, Wachstums- und Inflationsdaten im Jahresvergleich. Nur zur Veranschaulichung.

Im Sommer dachten wir noch, dass die Anleiherenditen im Vergleich zu der Erholung der Wirtschaftsdaten ungewöhnlich niedrig waren — der nachfolgende Anstieg der Renditen bewies, dass wir Recht hatten. Auch die zunehmende künftige Erholung lässt sich mit unserem Modell vorhersagen, aufgrund der Basiseffekte vergleichbarer Daten aus März und April 2020, und der negativen und niedrigen Ölpreise im letzten Jahr. Die Veränderungsrate (bzw. die zunehmende Erholung) scheint im Mai ihren Höhepunkt zu erreichen. Die Basiseffekte in den USA im dritten Quartal lassen darauf schließen, dass die Renditen auf rund 1 % fallen werden (sehr problematische Basiseffekte in den USA im 3. Quartal 2020). Natürlich folgen wir den Modellen nicht blind, aber dies ist interessant und bemerkenswert.

Den vollständigen Artikel finden Sie unter diesem Link.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Zu Werbezwecken.

Diesen Beitrag teilen: