Metzler: Weiche Landungen und Rezession sind anfangs kaum zu unterscheiden

Es steht außer Frage, dass sich die Konjunktur in den USA abkühlt. Laut einer Umfrage des Finanzdienstleisters Bloomberg rechnet der Konsens jedoch lediglich mit einer moderaten Abschwächung des Wirtschaftswachstums:

16.09.2024 | 09:12 Uhr

US-Konjunktur: Weiche Landung oder doch Rezession?

Von soliden 2,5 Prozent in diesem Jahr auf 1,7 Prozent im Jahr 2025. Diese Entwicklung wird oft als „weiche Landung“ bezeichnet – ein Szenario, in dem sich das Wirtschaftswachstum verlangsamt, ohne dass es zu einer tiefgreifenden Rezession kommt.

Die Erwartung einer weichen Landung wird maßgeblich von der Zinspolitik der US-Notenbank Federal Reserve getragen. Bis Ende dieses Jahres wird eine Absenkung des Leitzinses um etwa einen Prozentpunkt erwartet, gefolgt von weiteren 1,5 Prozentpunkten bis Ende 2025.

Allerdings zeigt die Wirtschaftsgeschichte, dass es zu Beginn eines Abschwungs oft schwierig ist eindeutig zu bestimmen, ob sich die Konjunktur auf dem Weg zu einer weichen Landung befindet oder ob sie in eine Rezession abrutscht. Eine der größten Unsicherheiten in der aktuellen Lage ist, ob die US-Notenbank nicht zu lange an einer restriktiven Geldpolitik festgehalten hat.

Ein traditionell sensibler Frühindikator für den Zustand der Konjunktur ist der Immobilienmarkt. Hier häufen sich die Warnsignale: Der NAHB-Index, der die Geschäftserwartungen der Bauunternehmer misst, zeigte zuletzt eine deutliche Schwäche. Auch die Zahlen zu den Neubaubeginnen und -genehmigungen sowie die Verkäufe bestehender Wohnimmobilien deuten auf einen Abschwung hin. Dies könnte ein Hinweis sein, dass die Risiken einer Rezession zunehmen. Der Immobilienmarkt gilt in der Regel als besonders anfällig für Zinsveränderungen, da Hypothekenzinsen direkt mit den Leitzinsen der Fed gekoppelt sind.

Vor diesem Hintergrund könnte es für die US-Notenbank optimal sein, eine Geldpolitik der großen Zinsschritte zu machen und den Leitzins am Mittwoch um 50 Basispunkte zu senken.

Ein möglicher Gegenpol zu diesen trüben Aussichten könnte die Konsumnachfrage sein. Sollten die am Dienstag veröffentlichten Einzelhandelsumsätze unerwartet stark ausfallen, würde dies ein Signal der Konsumstärke senden und die Fed möglicherweise dazu veranlassen, bei ihren Zinsschritten langsamer und vorsichtiger vorzugehen. Es ist also noch alles offen, wobei die Mehrheit der Argumente für einen großen Zinsschritt spricht.

Interessanterweise spielt die Inflation in der aktuellen Zinsdebatte eine eher untergeordnete Rolle. Der Konsens geht davon aus, dass der Verbraucherpreisdeflator – also die Kerninflation ohne Energie und Lebensmittel – von 2,7 Prozent in diesem Jahr auf 2,2 Prozent im Jahr 2025 fallen wird. Damit läge die Inflation im Wesentlichen im Einklang mit dem von der Fed angestrebten Ziel von zwei Prozent. Dies lässt vermuten, dass die Federal Reserve sich stärker auf die wirtschaftliche Dynamik als auf die Inflationsbekämpfung konzentrieren könnte.

Japan: Leitzinserhöhungen erforderlich

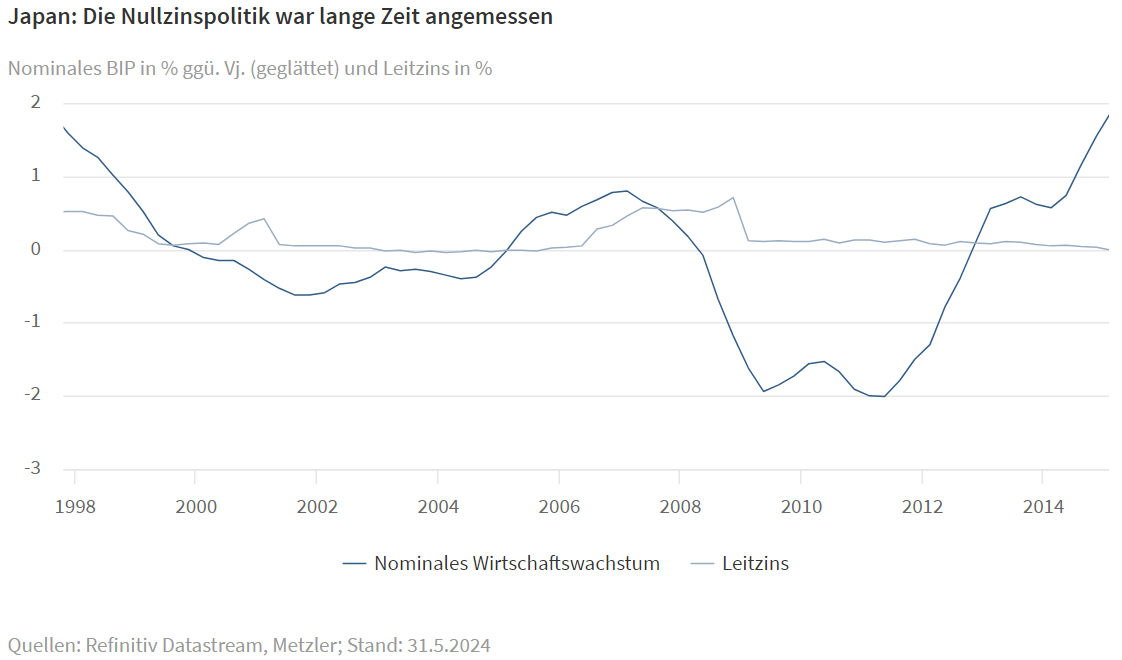

Der nominale Wachstumstrend einer Volkswirtschaft kann unter bestimmten Rahmenbedingungen als Indikator für den sogenannten neutralen Gleichgewichtszins dienen. Dieser Zins ist jener Zinssatz, der weder die Konjunktur bremst noch sie übermäßig anheizt. In Japan lag das nominale Wirtschaftswachstum über viele Jahre hinweg praktisch bei Null Prozent. Folglich galt ein Leitzins von etwa Null Prozent als angemessen. Tatsächlich wäre jedoch angesichts der chronischen wirtschaftlichen Schwäche in Japan sogar ein negativer Zinssatz erforderlich gewesen, um die Konjunktur nachhaltig zu stimulieren.

Seit der COVID-19-Pandemie hat sich das Bild jedoch merklich geändert. Der nominale Wachstumstrend in Japan liegt mittlerweile bei etwa 3,0 Prozent. Dies ist unter anderem auf eine Stabilisierung der inländischen Nachfrage und auf die kräftigen fiskalpolitischen Maßnahmen der japanischen Regierung zurückzuführen. Der aktuelle Leitzins von 0,25 Prozent der Bank von Japan wirkt unter diesen Bedingungen ausgesprochen expansiv. Dies spiegelt sich auch in der fortgesetzten Schwäche des Yen wider, der gegenüber dem US-Dollar und anderen Leitwährungen weiter an Wert verloren hat.

Während ein schwacher Yen in der Vergangenheit Japans Wirtschaft maßgeblich unterstützte, indem er die Exportwirtschaft stimulierte, hat sich die wirtschaftliche Struktur des Landes fundamental verändert. Japan war einst stark exportorientiert und importierte nur wenig. Inzwischen hat sich das Bild jedoch gewandelt: Japan ist auf substanzielle Importe angewiesen, insbesondere bei Lebensmitteln und Energie. Die Produktionskapazitäten japanischer Unternehmen befinden sich zunehmend im Ausland, was die Bedeutung von Exporten aus Japan selbst verringert hat. In diesem neuen wirtschaftlichen Kontext ist ein schwacher Yen nicht mehr der Wachstumstreiber, sondern eine Belastung. Er führt zu einer Reduzierung der Kaufkraft japanischer Verbraucher, da Importwaren teurer werden, was wiederum den Konsum dämpft.

Der politische Druck auf die Bank von Japan, den Yen-Wechselkurs zu stützen, hat daher zugenommen. Dies kann jedoch nur durch eine Straffung der Geldpolitik erreicht werden, also durch Leitzinserhöhungen, die den Yen stärken könnten.

Die Bank von Japan steht vor der Herausforderung, einen geeigneten Zeitpunkt für die Erhöhung des Leitzinses zu finden. Einerseits könnte eine zu frühe Straffung der Geldpolitik die fragile wirtschaftliche Erholung gefährden, andererseits bleibt der schwache Yen ein ernstzunehmendes Problem, das an der Kaufkraft der Verbraucher nagt und den Inflationsdruck erhöht. Wir erwarten, dass die Zentralbank spätestens im Dezember den nächsten Zinsschritt auf 0,5 Prozent unternehmen könnte, um den Aufwertungsdruck auf den Yen zu erhöhen und die importierte Inflation zu begrenzen.

Interessant ist hierbei die globale Perspektive. Während die Bank von Japan über eine mögliche Zinsanhebung nachdenkt, haben die Europäische Zentralbank (EZB) und die Federal Reserve (Fed) in den USA zuletzt signalisiert, die Zinsen senken zu wollen. Historisch betrachtet haben solche geldpolitischen Divergenzen in der Vergangenheit oft zu finanziellen Turbulenzen geführt. Angesichts der aktuellen Marktvolatilität könnte eine ähnliche Situation wie im August, als es zu erheblichen Schwankungen kam, bis zum Jahresende nicht ausgeschlossen werden.

Hyperglobalisierte Welt: Ein positiver Faktor für die Finanzmärkte

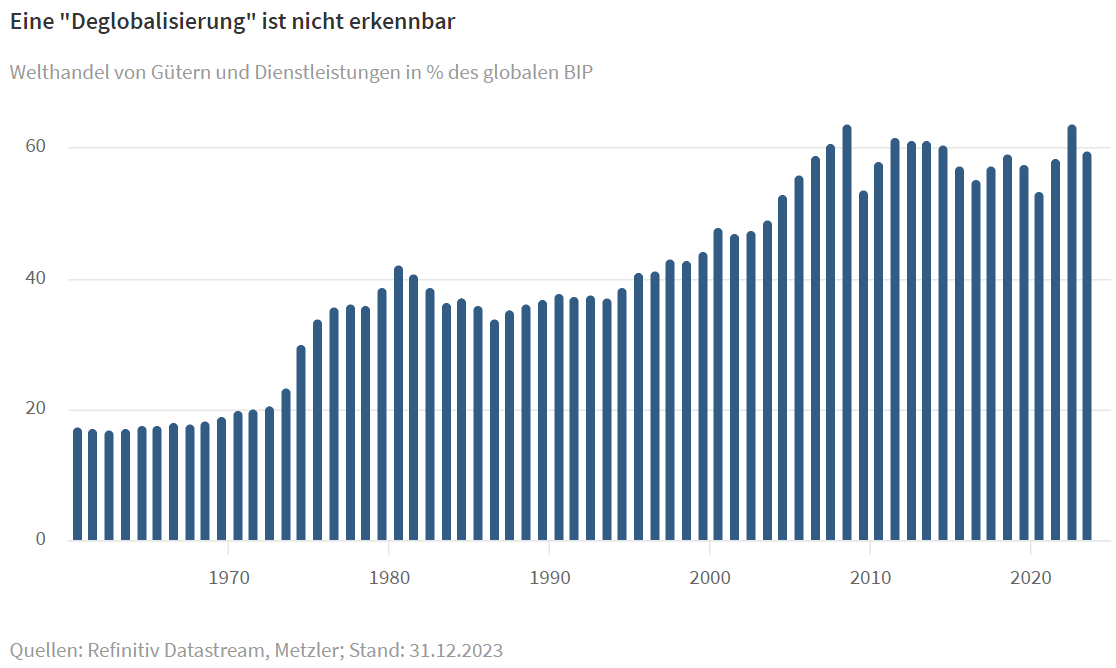

Derzeit wird viel über „Deglobalisierung“ diskutiert. In den Daten ist jedoch bisher keine Veränderung zu sehen. Der Anteil des Welthandels am globalen BIP liegt seit 2005 stabil bei etwa 60 Prozent. In den 1960er und 1970er Jahren betrug der Anteil nur etwa 20 Prozent. Damals konnte eine gefährliche binnenwirtschaftliche Inflationsdynamik entstehen, da die Importkonkurrenz keine große Rolle spielte.

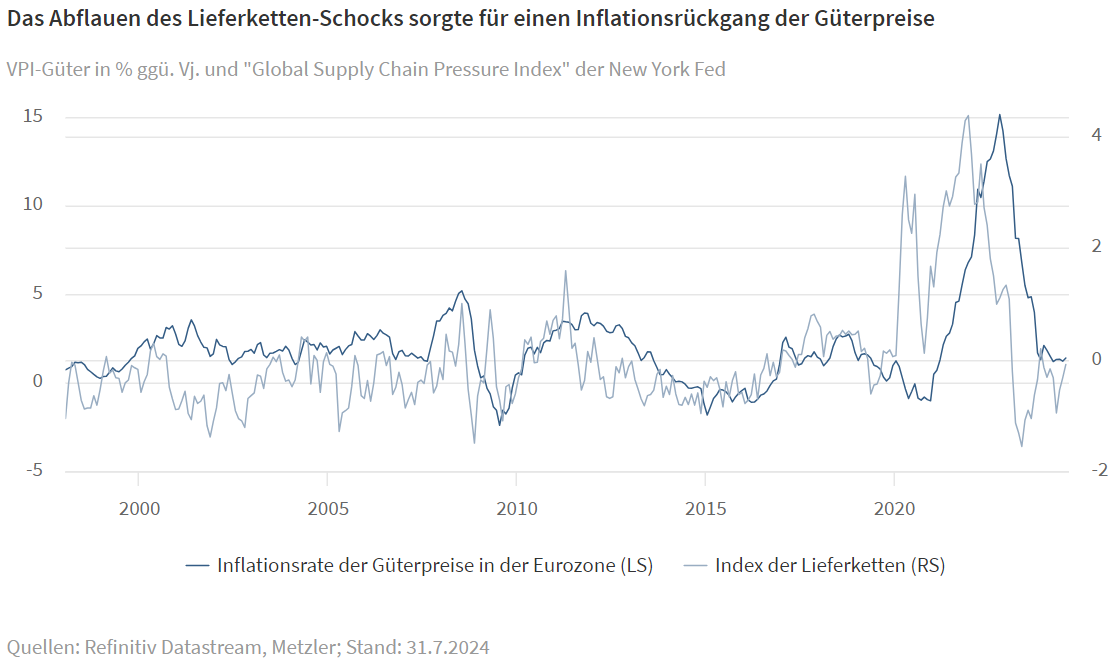

Heutzutage, in einer immer noch hyperglobalisierten Welt, sind zwar immer noch Inflationsschocks möglich, wie die Pandemie und der russische Überfall zeigen. Beide Ereignisse hatten eine massive Störung der Lieferketten zur Folge und damit eine erhebliche Beschleunigung der Güterpreisinflation.

Im Gegensatz zu den 1970er Jahren normalisierten sich aber die Lieferketten wieder schnell und auch die Güterpreisinflation verzeichnete einen rapiden Rückgang auf wieder normale Niveaus. In den 1970er Jahren entstand nach einem externen Preisschock eine binnenwirtschaftliche Inflationsdynamik infolge von Zweitrundeneffekten. Zweitrundeneffekte sind in einer hyperglobalisierten Welt jedoch nicht zu beobachten. In vielen Ländern wie in Deutschland sind die Reallöhne sogar immer noch niedriger als vor der Pandemie.

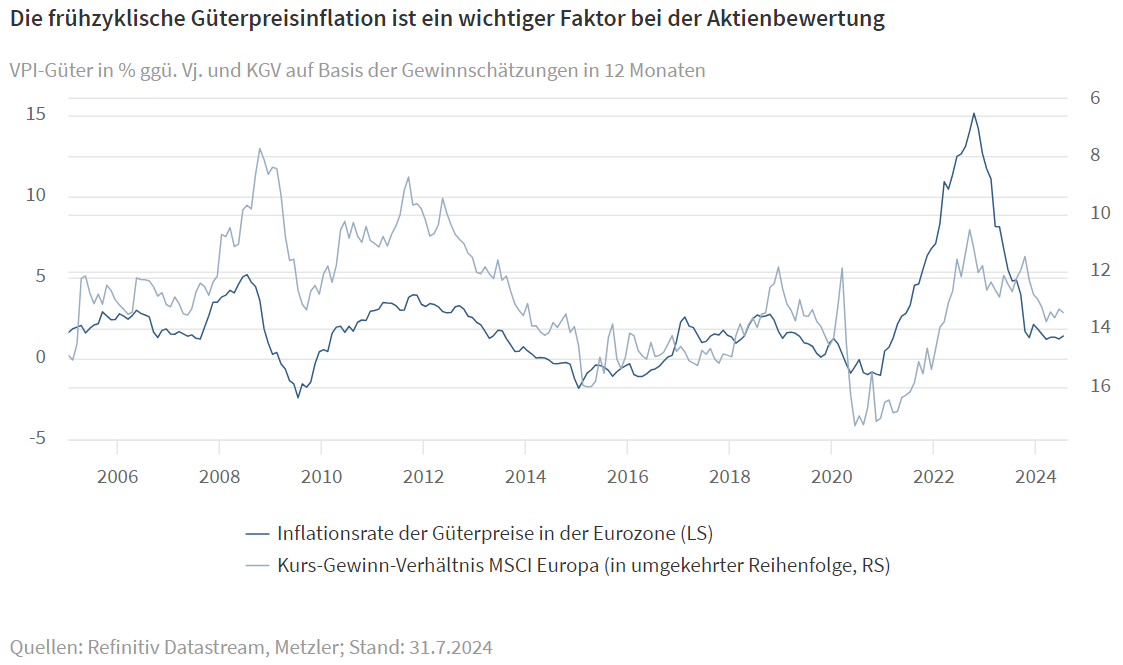

Ein Blick auf die Aktienmärkte zeigt, dass das Kurs-Gewinn-Verhältnis (KGV) des MSCI Europa eng mit der frühzyklischen Güterpreisinflation korreliert ist. Der Inflationsschub hatte einen merklichen Rückgang des KGVs zur Folge und sorgte damit für erhebliche Kursverluste. Ab Oktober 2022 drehte jedoch die Güterpreisinflation nach unten und das KGV konnte sich in der Folge wieder erholen. Die gute Entwicklung der Aktienmärkte seit Oktober 2022 ist sicherlich auch eine Folge des Inflationsrückgangs. Solange die Inflation niedrig bleibt und die Zentralbanken den Leitzins senken, ist das Umfeld grundsätzlich positiv für die Finanzmärkte.

Eine größere Protektionismuswelle ist vor diesem Hintergrund ein großes Risiko für die internationalen Aktienmärkte. Risiken einer Protektionismuswelle kommen einerseits von der Exportoffensive Chinas. Derzeit verhängen immer mehr Länder Schutzzölle gegenüber den stark subventionierten chinesischen Exporten - ein Prozess, der eskalieren könnte. Andererseits droht Donald Trump bei einem Wahlerfolg substanzielle Zölle zu erheben, die bei einer vollständigen Umsetzung vergleichbar mit dem "Smoot-Hawley Tariff Act" in den 1930er Jahren wären.

Diesen Beitrag teilen: