ODDO BHF CIO View: „Reflation, Wachstum und Substanz“

Die Aktienmärkte der entwickelten Volkswirtschaften zeigen sich weiterhin von ihrer besten Seite. Der US- Leitindex S&P 500 konnte sich im bisherigen Verlauf des Juli um 2,5 Prozent verbessern und das Gesamtergebnis für das laufende Jahr damit auf 18,1 Prozent nach oben schrauben.

02.08.2021 | 09:40 Uhr

In Europa kletterte der Stoxx 600 um 2,1

Prozent und kommt damit auf ein Jahres-Plus von 18 Prozent. In beiden Regionen haben die Indizes erst in diesen

Tagen neue historische Höchststände verzeichnet.

Doch trotz der festen Märkte ist Verunsicherung zu spüren. Hier spielen vermutlich die Vorgänge in China eine Rolle, wo die kommunistische Regierung gegenüber den privaten Unternehmen und insbesondere dem Technologiesektor (insb. Alibaba/Ant, Tencent, Didi) eine zunehmend harte Hand demonstriert. Zu Wochenbeginn wurde dann den privaten Bildungsunternehmen mit einem Federstrich die Geschäftsgrundlage entzogen, was einen massiven Kursrutsch bei chinesischen Aktien in Gang setzte, so dass sich die Regierungsstellen zu einigen beruhigenden Worten veranlasst sahen.

Grundsätzlicherer Natur allerdings ist die Unsicherheit über die weitere wirtschaftliche Entwicklung. Die Frühphase der zyklischen Erholung geht zu Ende („peak growth“). Das Wirtschaftswachstum in den USA und vermutlich auch in Europa (vielleicht etwas weniger und stark) wird in der zweiten Jahreshälfte voraussichtlich zu sinken beginnen – schon ganz trivial aufgrund von Basiseffekten, aber auch, weil der Aufholprozess voranschreitet. Die Einkaufsmanagerindizes beispielsweise sind zwischenzeitig auf extreme Höhen geklettert und zeigen nun erste, leichte Ermüdungserscheinungen. Und schließlich dürfte auch das Wachstum der Unternehmensgewinne im zweiten Quartal seinen Höhepunkt erreicht haben: Nach bisherigem Stand (berichtete und geschätzte Ergebnisse kombiniert) dürften die Gewinne pro Aktie in den USA um 86 Prozent (S&P 500) und in Europa um 205 Prozent (Stoxx Europe) gestiegen sein. Die Schätzungen für das dritte Quartal liegen mit 41 bzw. 35 Prozent bereits merklich niedriger.

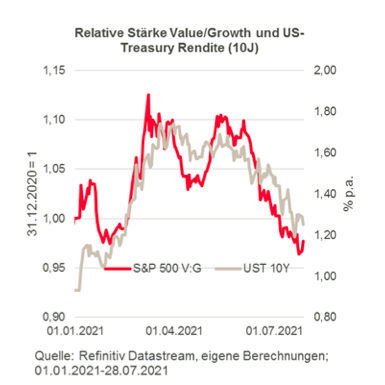

Die Marktentwicklungen der ersten Monate des Jahres waren von der Idee der „Reflation“ geprägt, der erwarteten Beschleunigung von Wachstum und Inflation. Parallel zum Anstieg der längerfristigen Renditen kam es zu einer Umschichtung in wachstumsabhängigere Substanzwerte („Value“). Dagegen gerieten die eher zinssensiblen Wachstumswerte („Growth“) ins Abseits.

Diese Änderung der Anlegerpräferenzen

spiegelt sich in der Abbildung in der

Zunahme der „relativen Stärke“ von Value

gegenüber Growth-Aktien im S&P 500 (S&P

500 V:G); etwa bis Mitte Mai lagen Value-

Aktien in der Jahresperformance rund 10

Prozent vor Growth-Werten. Ab Mitte Mai

schwang das Pendel dann aber zurück: Die

langfristigen Renditen gaben sehr deutlich

nach, die Rendite zehnjähriger US-Treasury

Notes ist um rund einen halben Prozentpunkt

auf aktuell etwa 1,26 Prozent zurückgefallen.

Parallel dazu sind die Anleger in

Wachstumswerte zurückgekehrt, die nun auf

Jahressicht leicht vor Substanzwerten liegen.

Nach unserer Einschätzung allerdings sind

die Wachstumsaussichten insbesondere für

die USA, aber auch in Europa weiterhin sehr

robust.

Für das Jahr 2022 prognostiziert der Internationale Währungsfonds im Rahmen der jüngsten Aktualisierung des World Economic Outlook ein reales Wachstum von 4,9 Prozent in den USA und 4,3 Prozent in den Ländern der EWU, nach 7,0 Prozent bzw. 4,6 Prozent in diesem Jahr. Die jüngste Annäherung der Positionen im US-Senat hinsichtlich des Infrastrukturprogramms untermauert die günstige Einschätzung noch zusätzlich, speziell für die USA.

Auch das Risiko kräftigerer Preissteigerungen ist nicht ganz von der Hand zu weisen. Selbst wenn die

aktuellen Preistreiber im Wesentlichen kurzfristig wirken, so bleiben die gute Nachfragedynamik, das

geldpolitisch angestrebte Überschießen der Inflation sowie einige strukturelle Einflussfaktoren (z.B.

nachlassende Globalisierungsvorteile, tarifäre und nicht-tarifäre Handelshemmnisse zur Sicherung von

Versorgungsketten und zur Abschirmung von technischem Know-how, Demografie), die für eine längerfristig

erhöhte Inflationsrate sprechen. Sogar der Internationale Währungsfonds warnt nun dezent vor dem Risiko,

dass die transitorischen Faktoren dauerhafter werden und die Notenbanken zu präventiven Maßnahmen

zwingen könnten.

Aus unserer Sicht ist die Umkehrung des „Reflationstrends“ seit Mitte Mai sehr weit gelaufen. Ein

Renditeanstieg erscheint uns mittelfristig wahrscheinlicher als anhaltend niedrige oder gar fallende

langfristige Renditen, erst recht angesichts der sich anbahnende Verringerung der Anleihekäufe (zunächst in

den USA). Dies spricht anlagepolitisch, auch unter Berücksichtigung des sehr anspruchsvollen

Bewertungsniveaus, gegen eine einseitige Bevorzugung von Wachstumstiteln. Selbst wenn der Höhepunkt

des Wachstums in diesen Monaten durchlaufen werden sollte, bleibt das zyklische Umfeld vermutlich kräftig

und rechtfertigt ein Engagement in Substanzwerten. Das Jahr 2020 war ein Jahr für Wachstumstitel. Im Jahr

2021 kommt es darauf an, auf eine gute Diversifikation zwischen Value- und Growth-Titeln zu achten. Wichtig

ist eine qualitätsorientierte Selektion der Titel und eine ausreichende Diversifikation, um gegen die

Unsicherheiten der kommenden Monate gewappnet zu sein.

Den vollständigen ODDO BHF CIO-View 30. Juli 2021 finden Sie hier als PDF.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF AG wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

Diesen Beitrag teilen: