Moventum: Gewinnmitnahmen auf breiter Front

Die Zahlen für die deutsche Industrieproduktion und die Handelsbilanz entwickeln sich positiv. So wurden im September Waren im Wert von 110,4 Milliarden Euro exportiert und Waren im Wert von 86,3 Milliarden importiert. Dies ist ein leichter Anstieg gegenüber dem Vormonat.

15.11.2017 | 10:43 Uhr

In der vergangenen Handelswoche standen lediglich wenige ökonomische Daten und Ereignisse auf der Agenda. Das Statistische Bundesamt veröffentlichte u.a. die Zahlen zur deutschen Industrieproduktion. Demnach kam es nach einem starken Anstieg im August zu einem Rückgang von 1,6 Prozent im September. Es wurde zwar mit einem Rückgang gerechnet, jedoch fiel dieser deutlich stärker aus als erwartet. Dennoch ergibt sich insgesamt ein Zuwachs bei der Produktion von 1,0 Prozent für das dritte Quartal. Auch bei den Auftragseingängen der Industrie wurde nach einem sehr starken Anstieg im August mit einem Dämpfer gerechnet. Entgegen den Erwartungen legte der Wert jedoch um 1,0 Prozent gegenüber August sogar nochmals zu. Die Veröffentlichung der Handelsbilanz konstatierte ebenfalls die hervorragende Verfassung der deutschen Wirtschaft. Im September wurden Waren im Wert von 110,4 Milliarden Euro exportiert und Waren im Wert von 86,3 Milliarden importiert. Kalender- und saisonbereinigt ergibt sich für die Außenbilanz ein Überschuss von 21,8 Milliarden Euro. Dies ist ein leichter Anstieg gegenüber dem Vormonat. In China stiegen indes die Konsumentenpreise stärker an als erwartet. Die Veränderung im Oktober gegenüber dem Vorjahr lag bei 1,9 Prozent.

Der Preis für ein Barrel Öl der Sorte Brent stieg weiter an und schloss bei 63,52 US-Dollar. Der US Dollar gab zum Euro um 0,4 Prozent leicht nach und verharrte bei 1,16 EUR/USD. Gegenüber dem japanischen Yen verlor der Euro um 0,5 Prozent.

Die Aktienmärkte tendierten in diesem Umfeld schwächer, wobei sich der japanische Aktienmarkt, gefolgt von US-amerikanischen und europäischen Titeln, noch am besten entwickelte. Innerhalb Europas zeigte die Eurozone eine schwächere Entwicklung auf, während Titel aus den Emerging Markets besser abschnitten als Werte aus den Industrienationen. Im Vergleich zu Gesamteuropa lagen osteuropäische Werte (ex Russland) vorne. Auf Sektorebene ergab sich folgendes Bild: In Europa entwickelten sich die Sektoren Öl&Gas, Energie und Finanzen am besten. Eine Underperformance zeigten hingegen die Bereiche zyklischer Konsum, Industrie und Gesundheitswesen auf. In den USA gehörten Titel aus den Sektoren zyklischer wie nicht-zyklischer Konsum und Energie zu den größten Gewinnern. Auf der anderen Seite waren die Bereiche Finanzen, Telekom und Grundstoffe am schwächsten. Kleinkapitalisierte Werte (Small Caps) schnitten gegenüber Large Caps in Europa und in den USA schwächer ab. Hinsichtlich der Investmentstile „Value“ und „Growth“ zeigte sich in Europa eine bessere Performance bei Value-Titeln und in den USA des Growth- Segments.

Im Rentenbereich entwickelten sich Unternehmensanleihen mit Investment-Grade- Rating am besten. Es folgten europäische Staatsanleihen und Hochzinsanleihen. Währungsgesicherte US-Staatsanleihen schlossen die Handelswoche besser ab als europäische Staatsanleihen, während Anleihen aus den Schwellenländern zurück lagen.

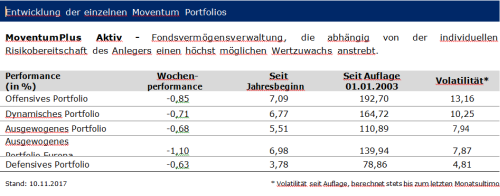

Marktentwicklung in Zahlen vom 06.11.2017 bis 10.11.2017

In der vergangenen Handelswoche mussten alle Portfolios eine negative Entwicklung verkraften. Auf der Rentenseite brachten dabei die kürzere Duration und auch das Engagement in Unternehmensanleihen (IG) Vorteile. Anleihen aus den Schwellenländern waren relativ schwächer als europäische Staatsanleihen, während die Positionierung auf der US-Zinskurve leicht besser war. Auf der Aktienseite war die Übergewichtung Osteuropas von Vorteil. Das Übergewicht im Technologiebereich generierte abermals einen Mehrwert, während das Gesundheitswesen schwach abschnitt.

MoventumPlus Private Wealth Management – Fondsvermögensverwaltung, die ein Investmentziel von drei bis sechs Prozent pro Jahr anstrebt. Interessant für Anleger, die nicht länger bereit sind ihr Kapital den Schwankungen der Märkte auszusetzen. Durch die Steuerung über Risikoparameter und Korrelationen wird eine deutliche Reduzierung der Wertschwankungen erreicht.

In der vergangenen Handelswoche gaben sich die globalen Renten- und auch Aktienmärkte spürbar schwächer. In diesem herausfordernden Umfeld musste das PWM Portfolio einen Rückgang von 31 Basispunkten verbuchen. Zu den größten Verlierern im Portfolio gehörten die europäischen Aktienfonds OYSTER European Selection (-3,44%), Fidecum SICAV Contrarian Val Euroland (-2,53%) und 4Q-European Opportunities (-1,79%). Zulegen konnten hingegen die flexiblen Aktienfonds DNB Fund TMT Absolute Return (+1,11%) und Jupiter Global Abs Ret (+0,31%). Auch die Volatilitätsstrategie Assenagon Alpha Volatility (+0,19%) konnte in diesem Umfeld zulegen.

Ihr Moventum Portfolio Management Team

Luxemburg, den 14.11.2017

Diesen Beitrag teilen: