Robeco: Quant Chart – Kleinere Unternehmen, größeres Potenzial?

In der jüngsten Research befasst sich Robeco mit der Frage, ob kleinere Unternehmen im heutigen, in den letzten Jahren von Mega-Caps dominierten Marktumfeld noch über Potenzial verfügen. Die Antwort? Ein eindeutiges „Ja“.

22.07.2024 | 08:45 Uhr

Kleinere Unternehmen haben in den letzten zehn Jahren gegenüber Mega Caps eine deutlich schwächere Performance erzielt. Allein Apple ist mit über 3 Billionen USD bewertet und übertrifft damit die gesamte Marktkapitalisierung des Russell 2000 Index.1 Langfristig gesehen weisen kleinere Unternehmen jedoch ein großes Potenzial auf.

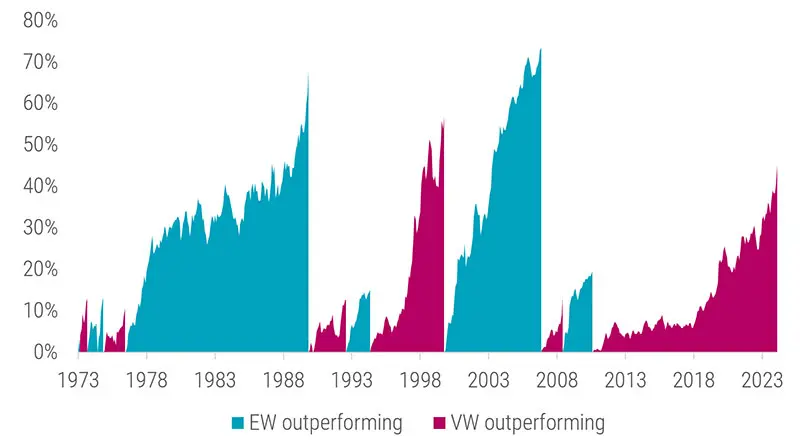

Alternierende Performance des Index

In Abbildung 1 wird die Performance des MSCI World Equal Weighted Index mit der des normalen MSCI World Index verglichen. Bei Ersterem werden alle Aktien gleich behandelt, während bei Letzterem die größeren Unternehmen stärker gewichtet werden. Dies verdeutlicht die Performance der durchschnittlichen Aktie im Vergleich zum wertgewichteten Markt, der in den vergangenen Jahren zunehmend von Mega Caps dominiert wird.

Abbildung 1 | Relative Performance des MSCI World Equal Weighted gegenüber MSCI World

Quelle: Robeco, LSEG, MSCI. In der Abbildung ist die relative Performance des MSCI World Equal Weighted Index gegenüber dem MSCI World Index dargestellt. Die Performance wird anhand des Gesamtrendite-Index gemessen. Der Stichprobenzeitraum erstreckt sich von Mai 1973 bis Juni 2024.

Wenn

die relative Performance blau ist, schneidet der gleichgewichtete Index

stärker ab. Wenn sie rot ist, schneidet der wertgewichtete Index besser

ab. Wie Sie sehen, hat die Gleichgewichtung in der Vergangenheit im

Allgemeinen besser abgeschnitten als die Wertgewichtung, was auf

Research zurückzuführen ist, die belegt, dass die Vorteile von Size-,

Value- und kurzfristigen Reversal-Exposures die Nachteile einer

geringeren Momentum-Exposure aufwiegen.2

Während die Gleichgewichtung in der Regel für positive Ergebnisse

sorgt, hat die Wertgewichtung während der Dot-Com-Blase (1994-1999) und

ab 2011 deutlich besser abgeschnitten.

Zeiträume,

in denen das gleichgewichtete Portfolio eine unterdurchschnittliche

Performance erzielt, gehen häufig mit schwierigen Zeiten für aktive

Manager einher, die dazu neigen, von wertgewichteten Portfolios

abzuweichen und sich stärker auf gleichgewichtete Portfolios zu

konzentrieren.

Sprunghaft ansteigende Bewertungen gegenüber Vernachlässigung

Verhält es sich diesmal anders? Vergleicht man die beiden Zeiträume der gleichgewichteten unterdurchschnittlichen Performance, so ergeben sich bemerkenswerte Parallelen. Beide Zeiträume sind gekennzeichnet durch das Aufkommen von Narrativen über bahnbrechende Technologien, die die Entstehung neuer Geschäftsmodelle vorantreiben, was in einigen Marktsegmenten zu sprunghaft ansteigenden Bewertungen führt, während die Anleger andere vernachlässigen.

Ähnlich wie heute fielen gleichgewichtete Portfolios Ende der 1990er Jahre in Ungnade, kurz vor einer 10-jährigen ausgeprägten Phase der Outperformance. Dies ist ein deutlicher Hinweis darauf, dass Anleger gut daran tun, sich nicht von der Aktualität leiten zu lassen und die jüngste Outperformance der wertgewichteten Indizes überzubetonen. Historische, langfristige Belege deuten darauf hin, dass (bzw. wenn) sich dieser Trend umkehrt, dies häufig über einen längeren Zeitraum geschieht, und eine Gleichgewichtung, die eine Wertgewichtung übertrifft, eher die Regel als die Ausnahme darstellt.

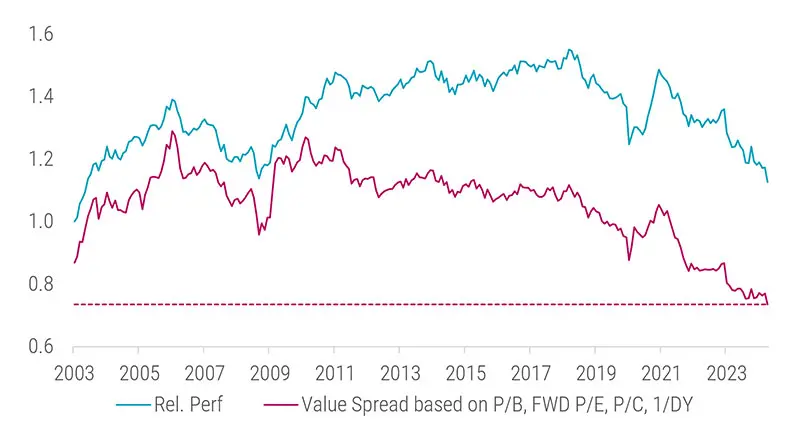

Günstige Gelegenheit für Small Caps

In diesem Zusammenhang lohnt es sich, die relative Performance von Small Caps gegenüber Large Caps näher zu betrachten. Wir sind zwar skeptisch, was Size als eigenständigen Faktor angeht, da höhere Renditen auch mit einem höheren Risiko einhergehen, doch3 können wir feststellen, dass der MSCI World Small Cap Index in den letzten mehr als 20 Jahren den MSCI World Index (siehe Abbildung 2) übertroffen hat. Ähnlich wie bei der obigen Analyse war der Large-Cap-Index in den vergangenen Jahren jedoch nur schwer zu schlagen, insbesondere ab 2018.

Abbildung 2 | Relative Performance und Bewertung des MSCI World Small Cap gegenüber MSCI World

Quelle: Robeco, LSEG, MSCI. In der Abbildung sind die relative Performance des MSCI World Small Cap Index gegenüber dem MSCI World Index und der Bewertungsabstand zwischen beiden Indizes dargestellt. Die Performance wird mittels des Gesamtrendite-Index gemessen, und der Bewertungsabstand basiert auf vier nach der Bottom-up-Methode berechneten Kennzahlen (Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Gewinn pro Aktie und Dividendenrendite). Für jede Kennzahl wird das Bewertungsverhältnis des MSCI World Small Cap Index durch das entsprechende Bewertungsverhältnis des MSCI World Index geteilt. Der Stichprobenzeitraum erstreckt sich von März 2003 bis Juni 2024.

Ist

die jüngst unterdurchschnittliche Performance der Small Caps auf

schwächere Fundamentaldaten zurückzuführen oder werden Large Caps

teurer? Abbildung 2 veranschaulicht, dass Veränderungen in den relativen

Bewertungen zwischen diesen Segmenten sich erheblich auf ihre relative

Performance ausgewirkt haben. Kleine Unternehmen erreichen tendenziell

eine überdurchschnittliche Performance, wenn sie relativ gesehen teurer

werden als Large Caps, und eine unterdurchschnittliche Performance, wenn

sie günstiger werden als diese.

Daher

war die unterdurchschnittliche Performance kleiner Unternehmen in den

letzten sechs Jahren eher auf Veränderungen der relativen Bewertung

zurückzuführen als auf eine Verschlechterung der Fundamentaldaten.

Tatsächlich sind die jährlichen Bewertungsänderungen für über 70 % der

Schwankungen der relativen Performance verantwortlich. Die zunehmende

Diskrepanz zwischen Performance und Bewertung legt nahe, dass die

Outperformance von Small Caps ohne diese Diskrepanz über den gesamten

Zeitraum viel höher gewesen wäre.

Value-Spread voller Chancen

Ende

Juni 2024 ist der Value-Spread zwischen Small Caps und Large Caps so

groß wie seit über 20 Jahren nicht mehr (siehe rote gestrichelte Linie),

was für Anleger eine Chance für mehrere Jahrzehnte bietet. So werden

Small Caps mit einem Abschlag von mehr als 20 % gegenüber Large Caps

gehandelt, basierend auf einer Kombination von Bewertungskennzahlen

(KBV, KGV, KCV und Dividendenrendite), während sie in der Vergangenheit

mit einem Aufschlag von bis zu 30 % gehandelt wurden.

Dieser

große und signifikante Abschlag ist über verschiedene

Bewertungskennzahlen hinweg konsistent und kann nicht auf Unterschiede

in der Sektorzusammensetzung zwischen Small Caps und Large Caps

zurückgeführt werden. Da die Bewertungskennzahlen auch die (erwartete)

Rentabilität der verschiedenen Marktsegmente berücksichtigen, wird das

Argument, dass ein Rückgang der Rentabilität von kleinen Unternehmen

deren unterdurchschnittliche Performance erklären könnte, nicht

unterstützt.

Die beiden

obigen Grafiken verdeutlichen, dass Anleger die jüngste Outperformance

von Mega Caps nicht überbewerten sollten, da die Geschichte und die

Bewertungen verdeutlichen, dass dies eher die Ausnahme als die Regel

ist. Es lohnt sich, eine Abweichung von der Gewichtung der

Marktkapitalisierung und ein ausgewogeneres Engagement in kleinen und

großen Unternehmen in Ihren Portfolios in Betracht zu ziehen, um

langfristig höhere Erträge zu erzielen.

Fußnoten

1

Marktkapitalisierung von Apple Ende Juni 2024. Vgl. FTSE Russel, 2024

Russell US Indexes reconstitution: summary of preliminary changes, 2024.

2 Vgl. Swade, Nolte, Shackleton, Lohre, Why Do Equally Weighted Portfolios Beat Value-Weighted Ones?, Journal of Portfolio Management, 2023, 49 (5).

3 Vgl., Blitz and Hanauer, Settling the Size Matter, Journal of Portfolio Management, 2021, 47 (2).

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: