Carmignac: Schwellenländeranleihen - Ein Allokationsbaustein, den es zu erforschen gilt

Die neue Weltordnung nach Covid hat die Schuldensituation vieler Schwellenländer grundlegend verändert. Viele Emittenten, die während der Pandemie in Not geraten waren, konnten seitdem wieder ein starkes Wachstum verzeichnen.

24.10.2024 | 06:40 Uhr

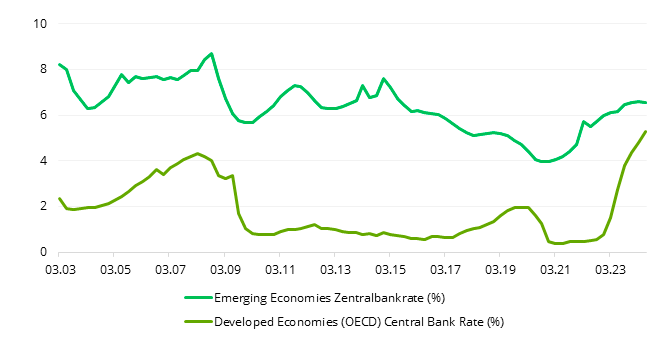

Auch wenn die Rückkehr bewaffneter Konflikte und der Inflation einige Länder aus dem Gleichgewicht hätte bringen können, muss man doch feststellen, dass der Block der Schwellenländer hinsichtlich der Zinserhöhungen ausnahmsweise eher besser abschnitt als ihr Pendant der Industrieländer.

Die Zentralbanken der Schwellenländer gingen im Wesentlichen gestärkt aus dieser Krise hervor, sodass eine attraktive Dekorrelation im Zinszyklus aufgebaut werden konnte und die Anlageklasse 2023 eine positive Performance erzielte. Mit Ausnahme Asiens, das weiterhin unter der enttäuschenden Dynamik des chinesischen Epizentrums leidet, weisen viele Schwellenländer gemeinsame Merkmale auf: einen allgemeinen Rückgang der Verbraucherpreise, ein bescheidenes, aber positives Wachstum und einen geringen Verschuldungsgrad.

Diese Ländergruppe startet also die aktuelle Phase der allgemeinen geldpolitischen Lockerung in einem robusten Zustand zu einer Zeit, in der sich die Entwicklung der großen, sogenannten "entwickelten" Mächte bereits wieder verlangsamt.

Das Gespenst der Vergangenheit

In den Augen der Marktteilnehmer sind Schwellenländeranleihen nach wie vor riskant und unfallanfällig. Die jüngsten Zahlungsausfälle von Äthiopien, Ghana, Libanon, Sri Lanka und Sambia bestätigen die These, dass die Ausfallraten für diese Kategorie von Emittenten, die zwischen einer oftmals kostspieligen Haushaltspolitik und den in den letzten drei Jahren deutlich gestiegenen Schuldenkosten gefangen sind, steigen werden.

In jüngster Zeit haben einige Wahlergebnisse in Lateinamerika in der Finanzbranche schlechte Erinnerungen mancher Wirtschaftspolitik wachgerufen. Zudem bleibt das geopolitische Risiko für Emittenten aus der geografischen Nähe der Konfliktzonen in Europa und im Nahen Osten bestehen.

Die Performance der Anlageklasse war seit Jahresbeginn niedriger als die der Geldmarktanlagen, obwohl der Carry des Schwellenländerindex in Lokalwährungen zu Jahresbeginn bei 6,2% lag.

Unserer Ansicht nach erhöhen diese Angstfaktoren die idiosynkratischen Chancen und die Dekorrelation, die Schwellenländeranleihen bieten, während viele andere Anlageklassen weiterhin sehr eng an die Wachstumsdynamik der USA gekoppelt sind. Beispielhaft ist hier der Fall Brasilien, wo die Markterwartungen eine Zinserhöhung durch die Zentralbank in diesem Jahr einpreisen, was wir angesichts der lokalen Dynamik des Wirtschaftswachstums und der Inflation bezweifeln.

Attraktive technische Faktoren für erfahrene Anleger

Zwar haben sich die Risikoaufschläge in den letzten 18 Monaten aufgrund der etwas klareren Aussichten über die weitere Entwicklung der Emittenten deutlich verringert, doch bieten lokale Schwellenländeranleihen weiterhin die höchsten Renditen im Bereich der Staatsanleihen.

Wir sind nach wie vor der Ansicht, dass sie im Vergleich zu US-amerikanischen oder europäischen Anleihen ein attraktives Potenzial bieten. Denn lokale Schwellenländeranleihen dürften von einem attraktiven Carry in der Größenordnung von 8% sowie vom Kurspotential in einem relativ günstigen Zinssenkungsumfeld profitieren.

Einige Schwellenländer-Zentralbanken verfügen über einen komfortablen Spielraum, um ihre Volkswirtschaften zu stützen, falls sich der wirtschaftliche Horizont mit Realzinsen, die heute zwischen 5% und 6% liegen wie in Brasilien oder Mexiko, verdüstern sollte.

Entwicklung der geldpolitischen Sätze von Schwellen- und Industrieländern in den letzten 20 Jahren, in %.

Nachdem die ersten Zinssenkungen bereits in 2023 erfolgt sind, könnten diese Länder, in denen sich die Inflation auf Zielhöhe der jeweiligen Zentralbank befindet, neue Lockerungsmaßnahmen einleiten, um das Wirtschaftswachstum zu fördern. Diese Länder profitieren auch von der Balkanisierung des globalen Schachbretts, da neue Exportmächte für Rohstoffe entstehen und die asiatischen Produktionsketten näher an die westlichen Verbraucher verlagert werden.

Diese Emittenten bieten im aktuellen Umfeld attraktive Anlagechancen, da sie ein robustes Wachstum und eine niedrige Inflation aufweisen und gleichzeitig eine höhere Dekorrelation und Risikoelastizität bieten als andere Schwellenländer-Anlageklassen wie beispielsweise Auslandsschulden, Aktien, Kredite oder Währungen.

Die besondere Attraktivität der Anlageklasse resultiert also aus ihrer Fähigkeit, auch in einem allgemein unruhigen Umfeld robuste Renditen zu erzielen.

Guilaume Rigeade, Co-Head of Fixed Income, Fund Manager

DISCLAIMER

Dies ist eine Werbemitteilung. Dieser Artikel darf ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Teilen vervielfältigt werden. Es stellt weder ein Zeichnungsangebot noch eine Anlageberatung dar. Die in diesem Artikel enthaltenen Informationen können unvollständig sein und ohne vorherige Ankündigung geändert werden. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Wertentwicklung zu. Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Diesen Beitrag teilen: