William Blair: 6 Gründe, um über Anleihen aus Schwellenländern nachzudenken

Die Möglichkeiten für Anleihen aus Schwellenländern haben sich deutlich verbessert, da immer mehr Länder bewusst versuchen, ihre Kapitalmärkte für internationale Investoren zu öffnen, und die Währungen fairer bewertet werden.

10.03.2025 | 07:30 Uhr

Daher glauben wir, dass jetzt der richtige Zeitpunkt für eine Allokation in Schuldtitel von Grenzmärkten durch eine dedizierte Strategie gekommen sein könnte. Hier sind sechs Gründe dafür.

1 – Investitionsmöglichkeiten haben sich erhöht

Die Investitionsmöglichkeiten in Schuldtitel von Grenzmärkten haben sich in den letzten Jahren aufgrund struktureller Verbesserungen, Bewertungsverschiebungen, eines größeren Diversifizierungspotenzials und eines anhaltenden Wachstums bei Schuldtiteln von Grenzmärkten in Hartwährung erhöht.

- Strukturelle Verbesserungen: Immer mehr Grenzländer öffnen ihre lokalen Kapitalmärkte für internationale Investoren, angetrieben durch marktfreundliche Reformen, die von multilateralen Entwicklungspartnern unterstützt werden, sowie durch geringere Kapitalkontrollen und verbesserte Liquiditätsmaßnahmen der Zentralbanken.

- Attraktive Bewertungen: Viele Grenzwährungen haben erhebliche Abwertungen erfahren, was zu Währungen mit unserer Ansicht nach angemesseneren Bewertungen und attraktiven Zinssätzen geführt hat. Dieses Umfeld ermöglicht es Anlegern, Zugang zu höher rentierlichen Vermögenswerten zu erhalten und gleichzeitig von potenziell verbesserten Währungsbewertungen zu profitieren.

- Größeres Diversifizierungspotenzial: In der Vergangenheit haben Manager von Schwellenmarktanlagen in der Regel konzentriert in lokale Grenzmärkte investiert. Wir sind jedoch der Meinung, dass sich die Anlageklasse inzwischen so weit entwickelt hat, dass sie als diversifizierte Anlagekategorie gelten kann.

- Wachsender Zugang zu Grenzschuldtiteln in Hartwährung: Dieses Segment der Anlageklasse verzeichnet seit mehr als einem Jahrzehnt eine wachsende und diversifizierte Emittentenbasis. Grenzanleihen in Hartwährung bieten weiterhin relativ hohe Nominalrenditen, wobei die Bewertungen auf Spielraum für eine weitere Spread-Kompression hindeuten. Wir glauben auch, dass das Restrukturierungsrisiko zumindest in naher Zukunft gering sein dürfte, nachdem in den jüngsten Fällen von Zahlungsunfähigkeit erfolgreiche Verhandlungen mit den Anleihegläubigern geführt wurden. Wir sind der Meinung, dass die Widerstandsfähigkeit der Erholungswerte für Eurobond-Investoren das Argument für Investitionen weiter stärkt.

2 – Die Bewertungen haben sich verbessert

In den Grenzländern verwenden die Zentralbanken häufig den nominalen Wechselkurs als finanz- und wirtschaftspolitischen Anker, während sie die Kreditkosten verwalten. Investitionen in Anleihen von Ländern mit überbewerteten Währungen und niedrigem Carry können jedoch riskant sein.

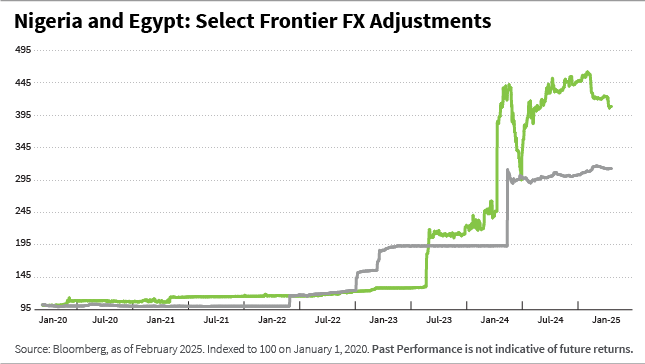

In den letzten vier Jahren haben die schwierigen globalen makroökonomischen Bedingungen und die vom Internationalen Währungsfonds (IWF) unterstützten politischen Maßnahmen viele Grenzmärkte dazu veranlasst, nicht nachhaltige Währungsbindungen und kontrollierte Wechselkurse aufzugeben, was zu wettbewerbsfähiger bewerteten Währungen führte (siehe die aussagekräftige Anpassung in Nigeria und Ägypten in der folgenden Grafik).

Gleichzeitig sind wir der Ansicht, dass die Straffung der Geldpolitik und die starken Zinserhöhungen die Investitionsargumente für Schuldtitel aus Grenzmärkten gestärkt haben.

3 – Ineffizienz kann ausgenutzt werden

Wir sind der Meinung, dass in Grenzmärkten ein anhaltender Mangel an Transparenz und Research-Abdeckung zu einer ungerechtfertigten Risikoprämie bei bestimmten Grenzanlagen führt. Diese Ineffizienz bietet qualifizierten Managern Möglichkeiten, Kapital zu schlagen:

- Hohe Rendite pro Einheit der Duration: Grenzanleihen in Hartwährung bieten oft eine überdurchschnittliche Rendite im Verhältnis zu ihrem Risikoprofil.

- Hoher risikobereinigter Carry: Devisentermingeschäfte an lokalen Grenzmärkten weisen häufig risikobereinigte Renditen auf, die über denen von entwickelten oder aufstrebenden Märkten liegen.

- Unterrepräsentation in globalen Benchmarks: Der relativ geringe internationale Besitz von Grenzanlagen kann diese Chancen weiter erhöhen.

Dieses Phänomen ist in Grenzmärkten noch ausgeprägter als in nicht grenznahen Schwellenmärkten, da der internationale Besitz minimal und der Zugang zu Informationen schwieriger ist.

4 – Korrelationen zu traditionellen Anlageklassen sind im Allgemeinen gering

Schuldtitel aus Grenzmärkten weisen historisch eine geringe Korrelation zu traditionellen Anlageklassen auf, was sie zu einem potenziell wertvollen Diversifizierungsinstrument macht. Dazu tragen mehrere Schlüsselfaktoren bei:

- Fehlen dedizierter börsengehandelter Fonds (ETFs): ETFs sind derzeit nicht in lokalen Grenzmärkten engagiert. Ohne ETF-bedingte Liquiditätsschwankungen sind Grenzmärkte in der Regel weniger anfällig für Volatilität, die durch große passive Ströme verursacht wird.

- Geringe internationale Beteiligung: Probleme beim Marktzugang und das Fehlen einer weltweit anerkannten Benchmark begrenzen die Beteiligung und können wiederum die Anfälligkeit für globale Stimmungsschwankungen verringern.

- Die Renditen werden in der Regel von Bottom-up-Faktoren bestimmt: Die Marktrenditen werden in der Regel in erster Linie von länderspezifischen Dynamiken und nicht von allgemeinen makroökonomischen Trends bestimmt.

Die Frontier-Märkte korrelieren nicht nur nicht stark mit anderen Risikoanlagen, sondern auch untereinander nicht stark. Selbst innerhalb desselben Landes weisen Hartwährungs- und Lokalwährungsanleihen oft eine geringe Korrelation auf, was die Diversifizierung des Portfolios weiter verbessern kann.

5 – Sponsoring hat die Fundamentaldaten verbessert

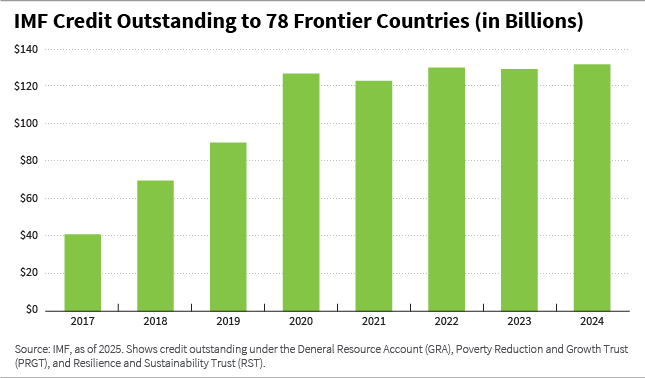

Viele Grenzländer genießen eine starke geopolitische Bedeutung und die Anerkennung wirtschaftlicher Chancen, was ihnen erhebliche Unterstützung durch multilaterale und bilaterale Institutionen einbringt. Ein großer Teil dieser Märkte profitiert derzeit von IWF-Programmen und weiterer Unterstützung durch Entwicklungspartner, die Folgendes bieten:

- Kostengünstige Finanzierung: Verringerung der fiskalischen Belastung und Verbesserung der wirtschaftlichen Stabilität.

- Wirtschaftsreformen: Förderung marktfreundlicher Maßnahmen, einschließlich Subventionsabbau und Privatisierungsbemühungen.

- Verbesserte Schuldentragfähigkeit: Stärkung der wirtschaftlichen Grundlagen, Senkung der Ausfallrisiken und Steigerung des Wachstumspotenzials.

Solche Reformen tragen dazu bei, das strukturelle Wachstumspotenzial in vielen Grenzmärkten zu verbessern, die Verschuldung auf einen tragfähigeren Weg zu bringen und die Wahrscheinlichkeit großer Einbrüche bei den Vermögenspreisen zu verringern.

6 – Das risikobereinigte Renditepotenzial ist überzeugend

Wir sind der Meinung, dass die Kombination aus übermäßiger Risikoprämie, Diversifizierungsvorteilen, geringer Korrelation mit traditionellen Vermögenswerten und starker institutioneller Förderung Anleihen aus Grenzmärkten zu einer attraktiven Anlageklasse macht. In der Vergangenheit boten sie hohe Sharpe-Ratios aufgrund von:

- Überkompensation der Volatilität: Hohe Carry- und risikobereinigte Prämien gleichen wahrgenommene Risiken aus.

- Belastbare Erholungsraten: Selbst in Ausfallszenarien haben Anleihen aus Grenzmärkten in der Vergangenheit relativ starke Erholungswerte geliefert.

- Vorteil des aktiven Managements: Erfahrene Manager können durch strategische Vermögensallokation und rigorose Risikominderung zusätzliches Alpha freisetzen.

Wir glauben, dass eine hohe Sharpe-Ratio das Potenzial hat, sich zu halten, da die hohen Carry- und risikobereinigten Prämien die Anleger für Volatilität, Ausfallrisiko und Verlustpotenzial überkompensieren.

Die Bedeutung des aktiven Managements

Wir glauben, dass Schuldtitel aus Grenzmärkten eine unterschätzte Anlageklasse sind, die ein überzeugendes risikobereinigtes Renditepotenzial und bedeutende Diversifizierungsvorteile bietet. Wir sind der Meinung, dass diese Anlageklasse aufgrund von Ineffizienzen, die durch aktives Management ausgenutzt werden können, sich verbessernden Fundamentaldaten und einer soliden institutionellen Förderung eine spannende Investitionsmöglichkeit für Anleger von heute darstellt. Durch einen disziplinierten, forschungsintensiven und diversifizierten Ansatz können Anleger unserer Meinung nach die Renditen steigern und gleichzeitig die Risiken in diesem dynamischen Marktsegment effektiv managen.

Lesen Sie hier unser Dokument, um zu erfahren, wie wir mit unserer Strategie für Schuldtitel aus Schwellen- und Grenzmärkten das risikobereinigte Renditepotenzial ausschöpfen wollen.

Yvette Babb ist Portfoliomanagerin für Hart- und Lokalwährungen im Emerging Markets Debt (EMD)-Team von William Blair.

Daniel Wood ist Portfoliomanager im Emerging Markets Debt (EMD)-Team von William Blair.

Diesen Beitrag teilen: