William Blair: Markt-Rotation Update

Wir möchten Ihnen ein kurzes Update über die jüngste Marktrotation in den verschiedenen Kapitalisierungssegmenten geben und einen Einblick in die aktuellen Entwicklungen in den Bereichen Small/Mid-Cap und Large-Cap geben.

25.07.2024 | 09:28 Uhr

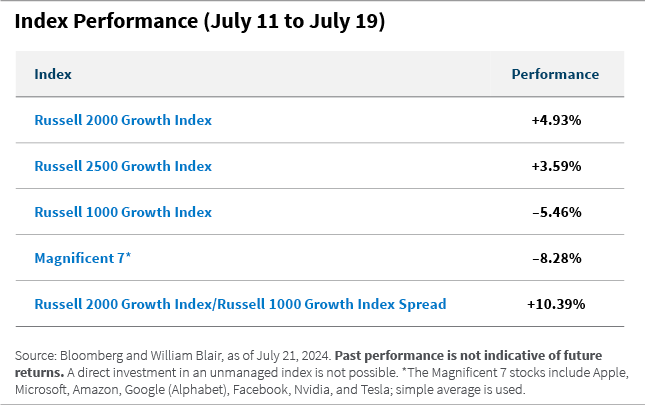

In den sieben Handelstagen zwischen dem 11. und 19. Juli kam es zu einer deutlichen Marktrotation zwischen den einzelnen Kapitalisierungssegmenten, mit einer starken Performance kleinerer Werte und einer allgemeinen Verbreiterung der Marktperformance.

Diese Rotation hat sich nicht nur positiv auf die Indizes der kleineren Unternehmen ausgewirkt, sondern könnte auch ein gesünderes Umfeld für den Gesamtmarkt und das aktive Management bei den großen Unternehmen schaffen, da die Performance im Segment der größeren Unternehmen in den letzten Jahren sehr gering war und von einer Handvoll technologieorientierter Mega-Cap-Werte bestimmt wurde.

Die Rotation begann am 11. Juli, ausgelöst durch den Bericht über den Verbraucherpreisindex (VPI) für Juni, der im Vergleich zum Vormonat einen Rückgang von 0,1 % aufwies und damit kühler ausfiel als erwartet.

Insbesondere der VPI-Bericht hat den Optimismus gestärkt, dass die politischen Entscheidungsträger die Zinssätze zu lockern beginnen werden, wobei die Wall Street eine hohe Wahrscheinlichkeit für eine Zinssenkung im September und eine zweite Senkung vor Jahresende einpreist.

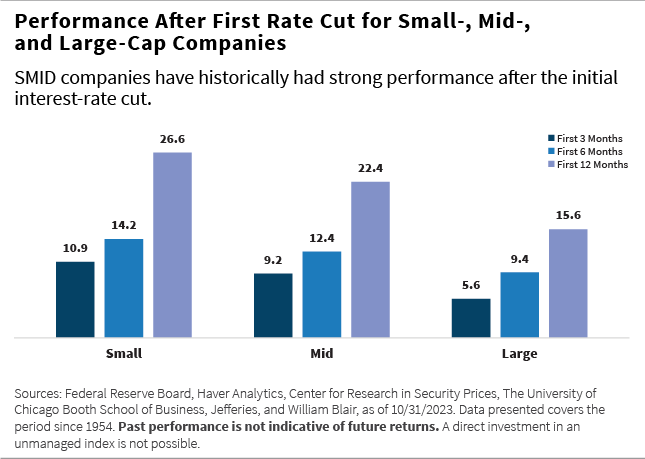

Die Vergangenheit hat gezeigt, dass sich Aktien kleinerer Unternehmen nach der ersten Zinssenkung in der Regel besser entwickelt haben als Aktien großer Unternehmen.

Die jüngste Marktrotation ist auch eine Erinnerung daran, dass nur die Erwartungen und nicht die Ankündigung einer Zinssenkung ausschlaggebend für die Performance kleinerer Unternehmen sein können.

Aus Sicht der größeren Unternehmen unterstreicht diese Marktrotation auch die potenziellen Risiken, denen passive Anleger ausgesetzt sein könnten, wenn sich die Marktperformance weiter verbreitert. In diesem Zeitraum lag der Russell 1000 Growth Index im unteren Quartil des Morningstar-Wachstumsuniversums für Large Caps. Dies deutet auf ein besseres Umfeld für die relative Performance eines aktiven Managements in diesem kurzen Zeitraum hin.

Sieben Handelstage ergeben noch keinen längerfristigen, zyklischen Trend. Die Anleger könnten jederzeit zu einer risikoärmeren Marktpsychologie zurückkehren, da wirtschaftliche, politische oder geopolitische Ereignisse den Markt beeinflussen könnten. Dieser Blog soll unsere Beobachtungen der jüngsten Marktaktivitäten und die potenziellen Auswirkungen aufzeigen, falls sie anhalten.

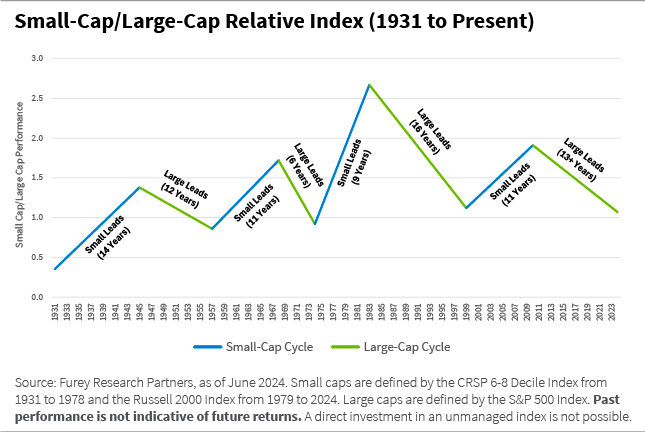

Abschließend möchten wir Sie daran erinnern, dass sich Investitionszyklen zwischen großen und kleinen Unternehmen über längere Zeiträume erstrecken, wie unten dargestellt. Die Tatsache, dass wir in der letzten Woche eine halsbrecherische Rotation erlebt haben, bedeutet nicht, dass Anleger, die noch an der Seitenlinie stehen, die Entwicklung verpasst haben. Ganz im Gegenteil, wenn die Geschichte ein Anhaltspunkt ist, ist der Zug noch nicht abgefahren.

Aaron Socker ist Portfoliospezialist für die US-Wachstums- und Kernaktienstrategien von William Blair.

Der CRSP 6-8 Decile Index repräsentiert die Performance von US Mid-Cap-Aktien, insbesondere derjenigen, die sich im sechsten bis achten Dezil nach Marktkapitalisierung befinden, wie vom Center for Research in Security Prices (CRSP) definiert. Der Russell 1000 Growth Index bildet die Wertentwicklung des Large-Cap-Wachstumssegments des US-Aktienmarktes ab. Der Russell 2000 Index misst die Wertentwicklung der kleinsten 2.000 Unternehmen im Russell 3000 Index, der den Small-Cap-Sektor der USA repräsentiert. Der Russell 2000 Growth Index misst die Wertentwicklung des Small-Cap-Wachstumssegments des US-Aktienmarktes. Der Russell 2500 Growth Index bildet die Wertentwicklung des Small- bis Midcap-Wachstumssegments des US-Aktienmarktes ab. Der S&P 500 Index repräsentiert die Wertentwicklung von 500 führenden Large-Cap-Aktien in den USA und bietet eine breite Momentaufnahme des Gesamtmarktes.

Diesen Beitrag teilen: