DJE: Tech ist nicht gleich Tech

Seit Mitte Juli geben Technologiewerte nach. Eine Sektor-Rotation ist im Gange. Und das nach einer beinahe beispiellosen Rallye seit Oktober 2023, in der der Aktienmarkt ein Allzeithoch nach dem anderen eingestellt hat.

06.08.2024 | 08:01 Uhr

Die Wachstumschancen des Sektors sind jedoch intakt.

Von Oleg Schantorenko, CFA, CAIA, Clients Portfolio Manager & ESG-Specialist

Die Stimmung drehte sich Mitte Juli, genauer gesagt mit dem Inflationsbericht vom 11.7.2024. Damit wurde klar, dass die Inflation schneller zurückgeht als gedacht, was Raum für die US-Notenbank (Fed) eröffnet, die Leitzinsen früher als erwartet zu senken. Somit war es ein opportuner Moment für professionelle Anleger, unrealisierte Gewinne in den (vereinfacht gesagt) Mega-Cap-Tech-Werten mitzunehmen und diese in potenzielle Gewinner des Zinssenkungszyklus, nämlich Small Caps und Value-Werte, zu reinvestieren.

Aus unserer Sicht greift jedoch diese von den Medien angebotene Erklärung zu kurz. Folgende Aspekte spielen in der aktuellen Marktphase eine Rolle und erklären, zumindest zum Teil, die temporäre Schwäche der “Glorreichen 7“:

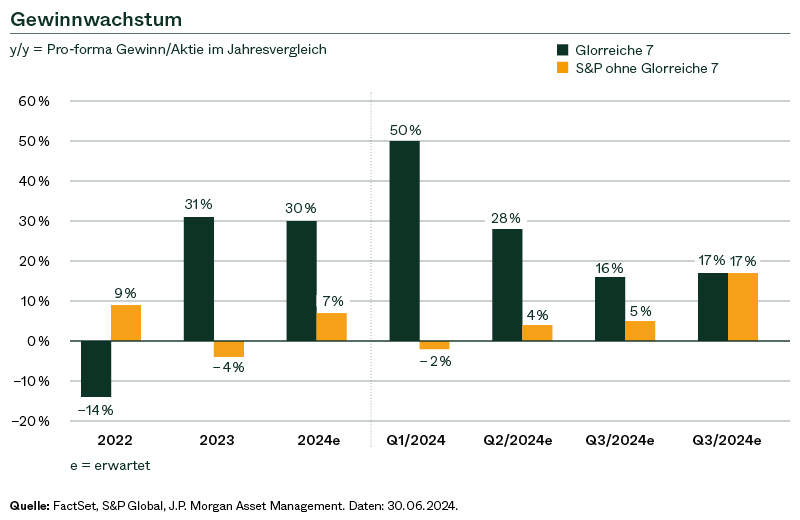

1. Historische Wachstumsraten sind kaum aufrechtzuerhalten

Während die Glorreichen 7 im Jahr 2023 noch 31% Gewinnwachstum verzeichnen konnten, wird für die kommenden Quartale ein sich normalisierendes Wachstum von "nur noch" rund 20% erwartet. Gleichzeitig geht das Umsatzwachstum zurück, teilweise Richtung 10% - was immer noch sehr solide ist angesichts der Größe dieser Unternehmen, aber nicht mehr an die Werte aus dem Hype der vergangenen 12 Monate herankommt.

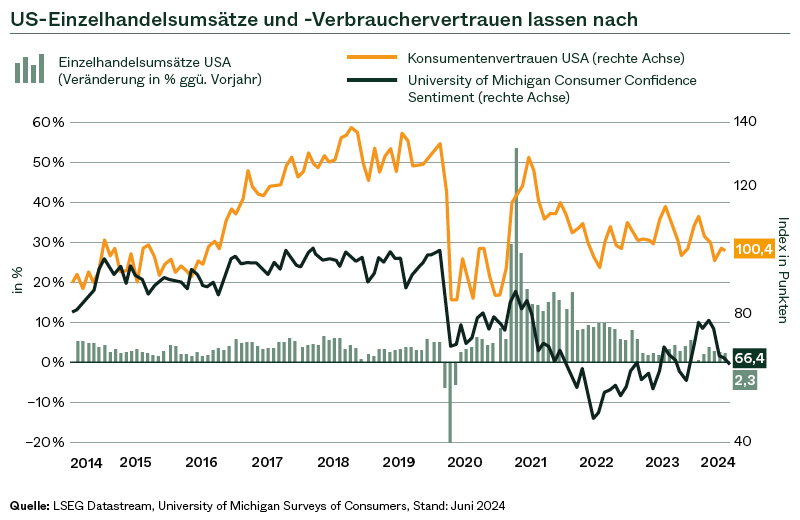

2. US-Konsum schwächelt nach einem starken Jahr 2023

Der oft zitierte und für viel Zuversicht sorgende US-Konsum zeigt zunehmend Schwäche. Das spiegelt sich in den meisten Fundamentaldaten sowie mittlerweile auch sehr deutlich in den Geschäftsberichten der Unternehmen, die im zyklischen bzw. nicht-zyklischen Konsum aktiv sind. Das sogenannte Down-Trading, d.h., die Neigung, beim Einkauf zu günstigeren Ersatzprodukten zu greifen, ist mittlerweile weit akzeptiert. Außerdem verdoppelten sich zuletzt die konsumentennahen Ausfallraten bei den Kreditkarten und den Autofinanzierungen auf Niveaus von 2011 (!).

Während dies für den breiten Markt und besonders für die Sektoren nicht-zyklischer und zyklischer Konsum durchaus relevant ist, zeichnet sich das aktuelle Wachstum der großen Tech-Werte durch B2B-Charakter aus. Mit anderen Worten, die vielversprechenden Halbleiterkomponenten sowie Cloud-Dienstleitungen, die hohe Margen einbringen, hängen nicht unbedingt von der Stimmung des Endverbrauchers ab.

3. Kann Künstliche Intelligenz (KI) so schnell wie gedacht monetarisiert werden und wieviel Geduld bringen Investoren mit?

Seit der Veröffentlichung von ChatGPT von OpenAI im März 2023 ist KI das beherrschende Thema am US-amerikanischen und globalen Aktienmarkt. Die größten Gewinner sind Unternehmen, die es geschafft haben, ihre Produkte und Dienstleistungen in der KI-Wertschöpfungskette zu positionieren, egal ob Cloud, Halbleiterkomponenten, Produktionsanlagen für die Halbleiter, Serverkapazitäten oder Cybersecurity.

Zurzeit aber wächst die Ungeduld der Investoren. Können die atemberaubenden Investitionen, die die Tech-Industrie und vor allem die sogenannten Hyperscaler getätigt haben, sich jemals wirklich auszahlen? Erschwerend kommt hinzu, dass die aktuell höheren Zinsen es wieder erfordern, an Opportunitätskosten zu denken. Jedes Jahr, in dem es diese Investitionen nicht schaffen, Gewinne zu generieren, könnten Investoren zwischen 3 und 5 Prozent Rendite am Anleihemarkt erwirtschaften, und das mit deutlich geringerem Risiko.

4. Wachstum zu einem vernünftigen (?) Preis

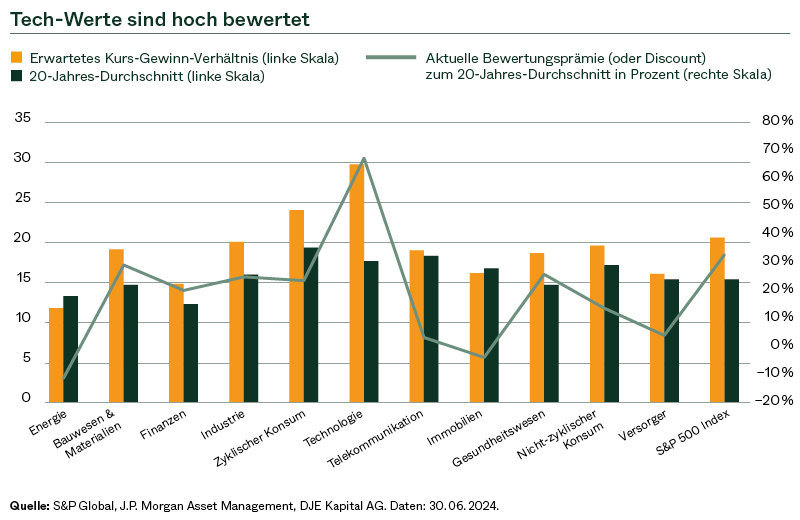

Natürlich führte der KI-Hype zu einer beispiellosen Rallye in ausgewählten Tech-Aktien. Die 10 größten Unternehmen repräsentieren aktuell mehr als 35% des S&P 500 - eine historisch ungewöhnlich hohe Konzentration. Die Bewertungen schossen in die Höhe und erreichten zeitweise das 30-fache des Gewinns (Kurs-Gewinn-Verhältnis) der nächsten 12 Monate (der historische 30-Jahres-Durchschnitt für den S&P 500 liegt bei 16,7).

Selbst innerhalb der Glorreichen 7 gibt es hier jedoch massive Unterschiede - die Bewertungen von Meta und Alphabet liegen unter 23. Die von Tesla dagegen (welches aufgrund struktureller Schwäche am globalen Markt für Elektrofahrzeuge von manchen nicht mehr als "glorreich" erachtet wird) bei 77.

Gleichzeitig liegen die Bewertungen von manchen traditionellen Unternehmen fernab von KI teilweise deutlich über den historischen Erfahrungswerten (Industrie +26%, Gesundheitswesen 27%, Finanzen 21%), sodass die "Überbewertung" der Tech-Titel zwar eindeutig existiert, aber auch für andere Sektoren zutrifft.

5. Von Tech kann man gar nicht genug im Portfolio haben – oder?

Einerseits trägt die pure Größe der Glorreichen 7 dazu bei, dass diese von traditionellen Asset Managern in diversifizierten Portfolios kaum übergewichtet werden können. Somit lagen auch die oft breiter diversifizierten US-Aktien-Manager 2023 mehrheitlich unter ihren Vergleichsindizes. (Quelle: S&P Global, per 31.12.2023).

Andererseits war in der Wahrnehmung der globalen Fondsmanager, auf die Glorreichen 7 zu setzen seit April 2023 in jedem Monat der am meisten eingegangene Handel ("most crowded trade"). Somit war auch das Rückschlagspotenzial bei einem Stimmungswechsel entsprechend groß.

6. Tech ist nicht gleich Tech.

Innerhalb der Tech-Industrie gibt es außerhalb der Glorreichen 7 vielversprechende Geschäftsmodelle über verschiedene Marktkapitalisierungen hinweg, die von zyklischen oder strukturellen Trends profitieren. Zuletzt berichteten unter anderem ausgewählte Zahlungsdienstleister, Chiphersteller und Hardware-Hersteller exzellente Zahlen. Somit lohnt es sich weiterhin, aktiv nach attraktiven und innovativen Unternehmen im Tech-Sektor zu suchen.

7. Erwartete Zinswende ab September 2024 und Zinssensitivität des Tech-Sektors.

Auch wenn "Duration" generell ein Begriff aus der Anleihewelt ist, weisen auch Aktien belastbare Sensitivitäten zum Zinsniveau auf. Intuitiv verständlich ist das bei Banken- und Finanzwerten, die direkt an der Form der Zinsstrukturkurve verdienen. Es ist jedoch auch ein empirisch nachweisbarer Zusammenhang für den Technologiesektor:

Wenn Investoren also einen im September startenden Zinssenkungszyklus seitens Fed (unterstützt von gleichen Tendenzen im Rest der Welt, exkl. Japan) erwarten dann dürfte es einen gewissen Rückenwind für den Technologiesektor bieten.

Fazit:

- Eine Sektor-Rotation hat zuletzt für deutliche Verwerfungen am Aktienmarkt gesorgt, und das allgemein anerkannte Mediennarrativ greift aus unserer Sicht zu kurz.

- Vielmehr erreichen die Unternehmen mit KI-Bezug eine Phase, in der nicht nur die Wachstumsraten zurückgehen, sondern auch die Geduld der Unternehmen langsam unter Probe gestellt werden.

- Weiterhin sind wir überzeugt, dass der Technologiesektor attraktive Wachstumschancen bietet, in der aktuellen Phase aber eben auch außerhalb der Glorreichen 7.

Hinweis: Marketing-Anzeige – Alle hier veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Die in diesem Dokument enthaltenen Aussagen geben die aktuelle Einschätzung der DJE Kapital AG wieder. Diese können sich jederzeit, ohne vorherige Ankündigung, ändern. Alle getroffenen Angaben sind mit Sorgfalt entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr und keine Haftung übernommen werden.

Diesen Beitrag teilen: