Pictet AM: Unternehmensanleihen bekommen neuen Glanz

Von attraktiven Renditen bis hin zu starken Fundamentaldaten – unsere Analysen zeigen, dass die Kreditmärkte das Potenzial für eine überdurchschnittliche Entwicklung haben.

20.06.2024 | 09:17 Uhr

Die Ära der hohen Zinsen neigt sich dem Ende zu. Gleichzeitig steigt die Nachfrage nach robusten und stabilen Einkommensströmen, weil die stark besetzten Babyboomer-Jahrgänge auf den Ruhestand zugehen. Hier versagen die traditionellen Renditequellen, das heisst Geldmarktfonds und Staatsanleihen. Investoren werden sich anderweitig umschauen müssen – wir halten Unternehmensanleihen für eine gute Alternative.

Die Einstiegsbewertungen für Unternehmensanleihen erscheinen sehr attraktiv: Die Startrendite für US-Unternehmensanleihen mit durchschnittlichen Rating liegt mit 5,9% sowohl absolut als auch relativ zu Aktien in der Nähe der Höchststände, die nach der Kreditkrise 2008/09 erreicht wurden. Investoren täten gut daran, sich dieses Renditeniveau für die nächsten fünf Jahre zu sichern, vor allem, weil das Risiko sehr überschaubar ist.1

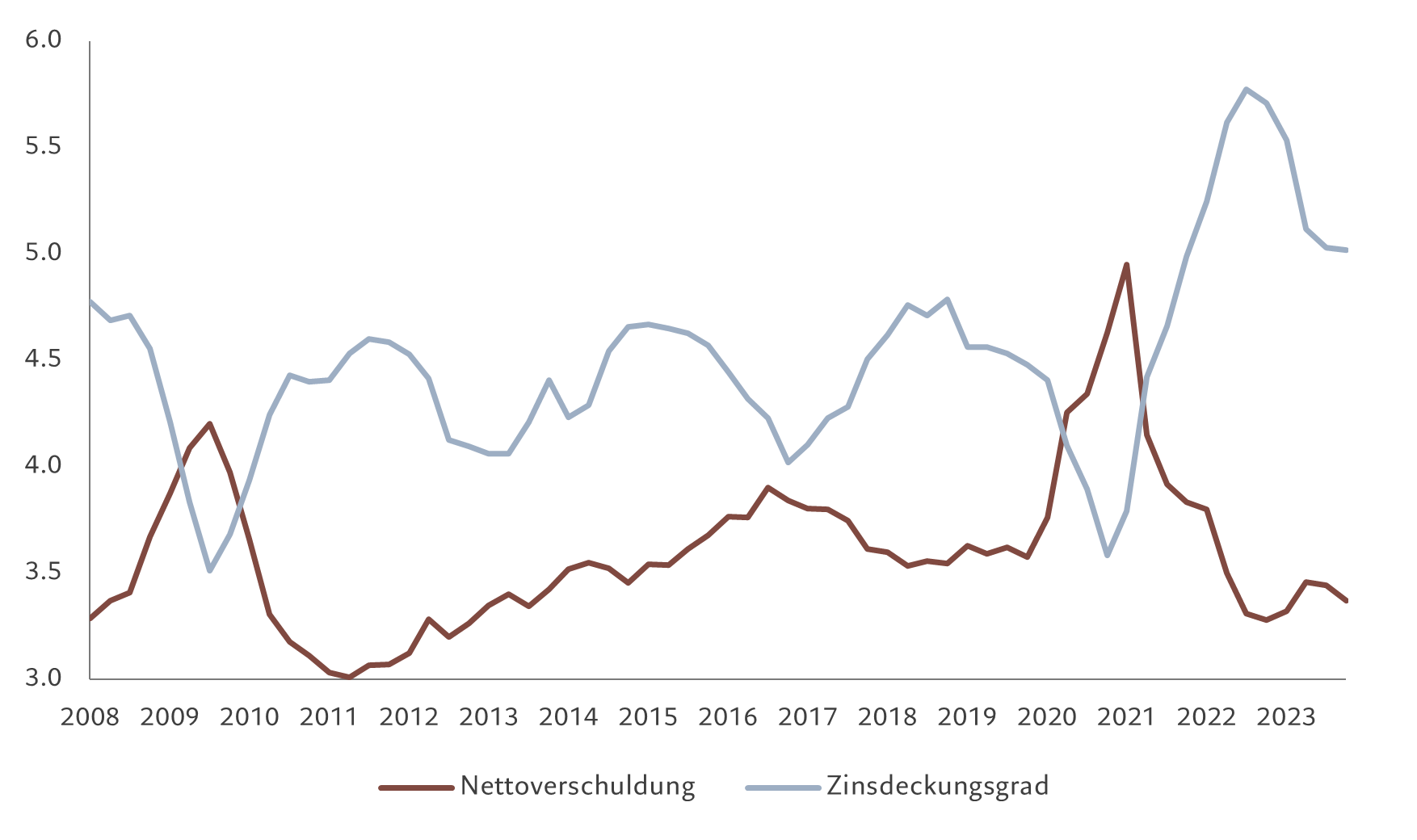

Während die Regierungen ganz gross darin waren, ungezügelt (fremdes) Geld auszugeben (was den Druck auf die Laufzeitprämie erhöht hat), legten die Unternehmen eine grössere Finanzdisziplin an den Tag. Der Verschuldungsgrad im Unternehmenssektor liegt in der Nähe historischer Tiefststände, in den Bilanzen steht reichlich Liquidität und der Zinsdeckungsgrad ist vorbildlich (siehe Abbildung).

Umsichtige Unternehmen - Nettoverschuldung und Zinsdeckungsgrad von US-Hochzinsanleihen in den letzten vier Quartalen

Quelle: JP Morgan, Pictet Asset Management. Die Nettoverschuldung ist definiert als Nettoverschuldung/EBITDA, die Zinsdeckung als EBITDA/Zinsaufwand. Daten beziehen sich auf den Zeitraum 01.01.2008–31.12.2023.

Wir gehen davon aus, dass sowohl der Verschuldungsgrad als auch der Zinsdeckungsgrad in den nächsten fünf Jahren weitgehend stabil bleiben wird, da das solide Gewinnwachstum der Unternehmen die etwas höheren Finanzierungskosten ausgleicht und die Unternehmensleitungen in Bezug auf Aktienrückkäufe und M&A-Aktivität eher konservativ bleiben. Wir gehen auch davon aus, dass die Inflation leicht über dem Durchschnitt liegen wird, was den Unternehmen helfen wird, ihre hohen Margen zu halten.

Die Prognosen für die Ausfallquote sind recht positiv: Wir gehen für die nächsten fünf Jahre von durchschnittlich 2,7% aus. Da die Zinssätze in den grossen Volkswirtschaften ihren Höchststand erreicht haben, dürfte sich der Marktzugang für Kreditnehmer weiter verbessern. Das eröffnet Möglichkeiten für eine frühzeitige Refinanzierung. Dies wiederum könnte dazu führen, dass die Preise von Hochzinsanleihen in Richtung des Nennwerts steigen – kurz vor der Fälligkeit ist das ganz normal, doch jetzt könnte es schon früher dazu kommen, insbesondere am kurzen Ende des Marktes (die sogenannte Pull-to-Par-Rendite).

Positiv ist auch, dass das makroökonomische Umfeld recht stabil bleiben dürfte: Wir erwarten ein geringes, dafür aber stetiges Wachstum. Das schmälert zwar die Aussichten für das Gewinnwachstum bei Aktien, könnte aber für Unternehmensanleihen Gutes verheissen.

Vorteile für die Portfolios

Nicht zuletzt bieten Unternehmensanleihen auch Vorteile bei der Vermögensallokation.

In der Vergangenheit erzielten sie im Vergleich zu Staatsanleihen bessere risikobereinigte Renditen und verzeichneten gegenüber Aktien geringere Rückgänge vom höchsten zum tiefsten Punkt („Peak-to-Trough“). Betrachtet man die typischen Risikoprofile von global ausgewogenen Portfolios in US-Dollar, so zeigt unsere Analyse, dass die Aufnahme von globalen Hochzinsanleihen in die Risikoallokation (Aktien) und von globalen Investment-Grade-Anleihen in die risikofreien Allokation (Anleihen) die Portfoliorendite deutlich erhöht, während die fiktive Risikoallokation und die Portfoliovolatilität gleich bleiben.

„Wir gehen davon aus, dass die Renditen für US- und europäische Hochzinsanleihen sich mit denen globaler Aktien decken werden, jedoch möglicherweise bei niedrigerem Risiko und geringerer Volatilität.“

Diese Merkmale dürften umso wertvoller werden, als die negative

Korrelation zwischen Staatsanleihen und Aktien – an die sich die

Investoren in den letzten Jahren gewöhnt haben – angesichts stärkerer

Inflationsschwankungen und höherer Laufzeitprämien immer unberechenbarer

wird. Das wiederum kann die Fähigkeit von Staatsanleihen untergraben,

Marktschocks abzufedern.

In einem solchen Umfeld sollten

Investoren keine Diversifizierung durch negativ korrelierte Anlagen

anstreben, sondern hohe und stabile Erträge, um das Aktienrisiko

mittelfristig besser abzumildern. Wir sind der Ansicht, dass

Unternehmensanleihen genau das bieten, mit dem zusätzlichen Vorteil,

dass sie vielfältiger sind als der Aktienmarkt, sowohl in Bezug auf eine

gleichmässige Verteilung der Sektoren als auch hinsichtlich der

Tatsache, dass sie nicht so stark von einer Handvoll Giganten beherrscht

werden.

Aus all diesen Gründen sehen wir für die nächsten fünf Jahre grosses Potenzial an den Kreditmärkten. Wir gehen davon aus, dass die Renditen für Schwellenländer-Unternehmensanleihen sowie US- und europäische Hochzinsanleihen sich mit denen globaler Aktien decken werden (etwa 7% pro Jahr), jedoch möglicherweise bei niedrigerem Risiko und geringerer Volatilität. Investment-Grade-Unternehmensanleihen stehen ebenfalls in den Startlöchern, weil sie noch zuverlässigere Erträge liefern.

[1] Basierend auf Anleihen mit BAA-Rating, 30.04.2024

Marketingdokument. Alle Formen von Kapitalanlagen sind mit Risiken

verbunden. Der Wert von Anlagen und die daraus erzielten Erträge sind

nicht garantiert und können sowohl steigen als auch fallen, so dass Sie

den ursprünglich investierten Betrag möglicherweise nicht

zurückerhalten.

Pictet Asset Management 2024. Alle Rechte vorbehalten. Bitte lesen Sie die Geschäftsbedingungen, bevor Sie die Website konsultieren.

Einige der auf dieser Website veröffentlichten Fotos wurden von Stéphane

Couturier, Magnus Arrevad, Lundi 13, Phovea, 13Photo, Magnum Photos,

Club Photo Pictet aufgenommen.

Diesen Beitrag teilen: