Robeco: Value-Aktien - Outperformance über fünf Jahre oder länger möglich

Der Value-Anlagestil befindet sich wieder im Aufschwung. Er könnte angesichts steigender Zinsen über die nächsten fünf Jahre und darüber hinaus bessere Ergebnisse abwerfen als der Gesamtmarkt, sagen die Value-Experten von Robeco.

11.03.2022 | 07:33 Uhr

In aller Kürze

- Der Value-Trend in den USA könnte sich analog zu früheren Erholungsphasen entwickeln

- Value-Aktien aus Asien notieren mit einem besonders attraktiven Abschlag

- Europäische Value-Titel können von einem neuen Anlageumfeld profitieren

Bestimmt werden dürfte das Marktumfeld von Zinserhöhungen und der Beendigung von Anreizprogrammen der Notenbanken, die damit unter anderem die rekordverdächtige Inflation bekämpfen, während die Welt die Coronavirus-Pandemie hinter sich lässt. Von der US-Notenbank werden bereits fünf Zinsanhebungen im Jahr 2022 erwartet.

Ein solches Umfeld eignet sich gut für den Value-Anlagestil. Dieser hat sich besser als Growth-Aktien entwickelt, seitdem mit dem Start großangelegter Impfkampagnen im Jahr 2021 die wirtschaftliche Normalität zurückzukehren begann. Während des Markteinbruchs im Januar 2022, der durch Inflationssorgen ausgelöst wurde, schnitten Value-Aktien wesentlich besser ab als Growth-Titel, während die Anleger in relativ sichere Marktsegmente umschichteten.

Value Investing ist ein Anlagestil, der auf Aktien ausgerichtet ist, deren Kurs nicht das tatsächliche Potential eines Unternehmens widerspiegelt. Solche Titel werden bisweilen auch als „verborgene Perlen“ am Markt bezeichnet. Es gibt verschiedene Varianten, doch letztlich ist das Ziel dasselbe: es geht um Anlagen in Unternehmen, die aus dem einen oder anderen Grund am Markt noch unterbewertet sind, bevor sie auf ein höheres Bewertungsniveau steigen.

Erinnerungen an die Technologieblase

„Die Entwicklungen der jüngsten Zeit erinnern stark an die Geschehnisse während der Entstehung der Technologieblase in den späten 1990er Jahren“, sagt Duilio Ramallo, Portfoliomanager der US Premium Equities-Strategie beim Value-Anlagespezialist Boston Partners.

„Als die Blase im Jahr 2000 platzte, entwickelten sich Value-Aktien über die nächsten sechs bis sieben Jahre überdurchschnittlich. Allgemein tendiert der Value-Stil dazu, während „traumatischen“ Phasen am Markt sehr gut abzuschneiden. Und die aktuellen Marktverhältnisse erinnern mich an die Zeit nach der Technologieblase.“

„Ein ähnliches Muster war direkt nach der globalen Finanzkrise zu beobachten, als sich Value-Titel sehr gut entwickelten. Das gleiche gilt für die ausgeprägten Kursrückschläge, die durch Sorgen in Bezug auf den Brexit ausgelöst wurden. In jüngerer Zeit kam es zu einer Outperformance des Value-Stils, als der Aktienmarkt die Coronavirus-Pandemie hinter sich ließ. Von daher glauben wir, dass Value-Aktien über die nächsten fünf Jahre oder noch darüber hinaus eine solide Entwicklung vor sich haben.“

„Im Growth-Segment des Markts sind die Bewertungen noch auf erhöhtem Niveau, sowohl absolut betrachtet als auch im historischen Vergleich. Value-Indizes erscheinen in relativer wie auch absoluter Hinsicht wesentlich attraktiver als solche, die Growth-Titel abdecken.“

Weshalb es auf die Größe ankommt

Nach Aussage von Ramallo ist es nach wie vor wichtig, nach Trends innerhalb des Aktienmarkts Ausschau zu halten. Dies gilt speziell für einen Fonds, der wie im vorliegenden Fall Unternehmen aller Größenklassen erwerben kann. Von der Marktrotation zugunsten von Value-Aktien profitierten zuerst Unternehmen mit niedriger und mittlerer Börsenkapitalisierung. Das Large Cap-Segment dagegen wird von Technologieriesen dominiert, welche den Boom bei Growth-Aktien während der Coronavirus-Pandemie anführten.

Dieser technologiegetriebene Growth-Boom könnte nunmehr vorüber sein, da die Arbeitnehmer in die Büros zurückkehren und sich weniger auf Technologie zuhause oder zur Unterhaltung stützen. „Ich glaube, dass dies der Anfang vom Ende des sehr ausgeprägten Growth-Trends an den Aktienmärkten sein könnte, der in den letzten fünf Jahren zu beobachten war“, sagt Ramallo.

„Aus unserer Sicht verfügen Value-Aktien in allen Größenklassen noch über erhebliches Aufwärtspotential. Im Hinblick auf die Straffung der Geldpolitik in den USA ist unser Portfolio zweifellos sehr gut positioniert, da Finanztitel erhebliches Gewicht darin haben, die von höheren Zinsen profitieren sollten.“

Asiatische Value-Titel: Chancen in einer Region mit günstigen Bewertungen

Asiatische Aktien werden mit einem erheblichen Abschlag gegenüber Titeln aus entwickelten Ländern gehandelt. Sie sind aktuell sehr gut für eine Aufholbewegung positioniert, meint Arnout van Rijn, Chief Investment Officer von Robeco für die asiatische-pazifische Region.

„Wir beobachten derzeit den Beginn eines nahezu unvermeidlichen Anstiegs der langfristigen Zinsen“, sagt er. „Anleiheninvestoren wissen, dass man bei steigenden Zinsen eine kurze Durationsposition bevorzugt. Am Aktienmarkt bieten Value-Aktien ein solches wünschenswertes kurzes Durationsprofil, da die Cashflows in naher Zukunft liegen.“

„Über mehrere Jahre hinweg befanden sich Growth-Titel im Aufwind, da die Duration ihrer Cashflows länger ist und die Zinsen laufend zurückgingen. Die Erwartung dauerhaft niedriger Zinsen ist jedoch geschwunden. Dies schafft grundlegend andere Rahmenbedingungen.“

„Die asiatischen Aktienmärkte sind stark hinter den Börsen in der übrigen Welt zurückgeblieben, speziell im Jahr 2021. Aktien asiatischer Unternehmen werden derzeit im Durchschnitt mit dem 1,7-fachen des Buchwerts (per Ende 2021) gehandelt, bei US-Titeln liegt die Relation beim 4,9-fachen. Diese Differenz war seit der Technologieblase in den späten 1990er Jahren nicht mehr so ausgeprägt. Danach begann sie sich ziemlich drastisch ins Gegenteil zu verkehren. So setzten Value-Aktien aus Asien zu einer ausgeprägten Phase der Outperformance an.“

Meidung von Value-Fallen

Van Rijn hält es weiterhin für wichtig, dass man „Value-Fallen“ meidet. Dabei handelt es sich um Aktien, die deshalb günstig sind, weil das Unternehmen infolge einer schwachen Geschäftsentwicklung tatsächlich keine besonders guten Aussichten hat. „Wir bezeichnen uns selbst als Value-Investoren mit Zukunft“, sagt er. „Bei den Aktien, die wir halten, achten wir auch darauf, dass sie positives Kursmomentum aufweisen.“

„Wir wollen keine Titel kaufen, die vom Markt grundsätzlich gemieden werden. Dies ist das „Value ist nicht gefragt“-Element. Die meisten Aktien in unserem Portfolio dagegen verfügen über zyklisches Aufwärtspotential oder weisen eine positive Sensitivität gegenüber dem US-Zinszyklus und damit auch gegenüber der Zinsentwicklung in Asien auf. Aktien wie die von unterbewerteten Banken werden voraussichtlich im Kurs zulegen, wenn die Zinsen steigen.“

„Asien ist tatsächlich auch die führende Region im Hinblick auf die Lieferkette im Technologiebereich, wo es zu zahlreichen Versorgungsengpässen gekommen ist. Der Konzentrationsgrad in diesem Markt ist recht hoch, weshalb die dort angesiedelten Unternehmen über eine beträchtliche Preissetzungsmacht verfügen. Das ist etwas, was wir in unserem Portfolio sehr schätzen. Solche Unternehmen bezeichnen wir als „Best-in-Tech“, da es sich um unterbewertete Technologietitel handelt, die sich durch Preissetzungsmacht und strukturelle Wachstumstreiber auszeichnen.“

„Abgesehen von Titeln mit zyklischem Aufwärtspotential und „Best-in-Tech“-Werten sehen wir verborgene Perlen auch im Bereich „Neue Energien" und in aufstrebenden Märkten in der ASEAN-Region wie zum Beispiel Indonesien und Vietnam. Wir finden also immer mehr Aktien in Asien, die tatsächlich Wert aufweisen.“

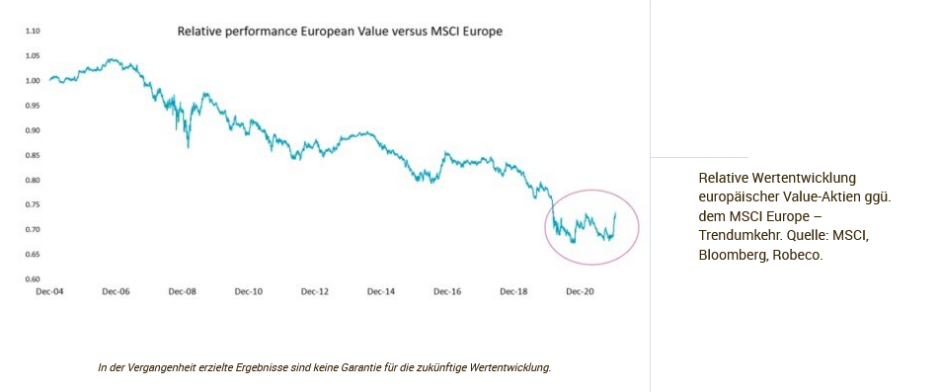

Europa: Gegenbild zur Nasdaq

Auch in Europa sind Value-Aktien hinter dem breiten Markt zurückgeblieben. Jedoch verkehrt sich die Tendenz ins Gegenteil, da die Notenbanken einschließlich der EZB die Zügel anzuziehen beginnen, sagt Jan Sytze Mosselaar, Portfoliomanager im Quantitative Equity-Team von Robeco.

„Man kann den europäischen Markt für Value-Titel als Gegenbild zur Nasdaq betrachten“, sagt er „Die an der Nasdaq gehandelten Aktien haben sich in den letzten sieben Jahren fantastisch entwickelt. Value-Titel aus Europa dagegen haben schwächer abgeschnitten als jeder andere Index. Das ist ziemlich erstaunlich.“

„Im Januar 2022 kam es zu einer Wende bei der absoluten Wertentwicklung. So belief sich die Differenz gegenüber dem Growth-Segment auf 10 %-Punkte. Da die Zinsen mittlerweile von sehr niedrigem Niveau aus steigen, speziell in Europa, lässt sich grundsätzlich sagen, dass wir uns jetzt in einem neuen Anlageumfeld befinden.“

Rückenwind bei steigenden Zinsen

Entscheidend für die Entwicklung von Value-Aktien ist nach Ansicht von Mosselaar ein Anstieg der Zinsen in Kombination mit der Rücknahme der quantitativen Lockerung der Geldpolitik, welche den Kursboom bei Growth-Titeln befeuert hatte.

„Die Ausrichtung auf das europäische Value-Segment kann für die nächsten Jahre eine sehr vielversprechende Strategie sein. Das gilt vor allem dann, wenn steigende Zinsen zu erwarten sind“, sagt er. „Im vergangenen Jahr wurde das Marktgeschehen vor allem von steigenden Inflationserwartungen bestimmt. Im Januar dagegen begann die realen Renditen nach oben zu klettern. Unseres Erachtens kann dieses Umfeld steigender Zinsen Value-Aktien vor allem in Europa Rückenwind verleihen.“

„Insgesamt ist der Bullenmarkt an europäischen Value-Investoren vorbeigegangen. Mittlerweile glauben wir aber, dass diese Kombination aus einem eher moderaten Makroumfeld, höheren Zinsen, niedrigen Bewertungen und erholten Unternehmensgewinnen grünes Licht für das Value-Segment in Europa bedeutet.“

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Jetzt weiterlesen

Dieser Inhalt ist für professionelle Anleger bestimmt. Mit Klick auf "Weiter" bestätigen Sie, dass Sie ein professioneller Anleger sind und stimmen unserer Datenschutzerklärung zu.

Weiter

Diesen Beitrag teilen: