Metzler: Chinas steigendes Gewicht an den Weltfinanzmärkten

China ist mit einer Marktkapitalisierung von 10,5 Bio. USD der zweitstärkste Aktienmarkt weltweit. Im Juni beschloss der Index-Anbieter MSCI, ab Juni 2018 222 chinesische Festlandsaktien (A-Shares) in den MSCI-Schwellenländer- und den MSCI-AC-Welt-Index aufzunehmen. Edgar Walk über die Aussichten.

03.08.2017 | 07:54 Uhr

Im Juni beschloss der Index-Anbieter MSCI, ab Juni 2018 222 chinesische Festlandsaktien (A-Shares) in den MSCI-Schwellenländer- und den MSCI-AC-Welt-Index aufzunehmen. Dabei handelt es sich zunächst noch um einen symbolischen Schritt, da schon jetzt viele in Hongkong gehandelte chinesische Titel in beiden Indizes vertreten sind. So betrug der Anteil chinesischer Unternehmen im Juni 2017 im MSCI-Schwellenländer-Index bereits 27,9 %. Experten schätzen, dass der Anteil chinesischer Unternehmen nach der Aufnahme der A-Shares um etwa 0,7 %-Punkte auf 28,6 % steigen könnte.

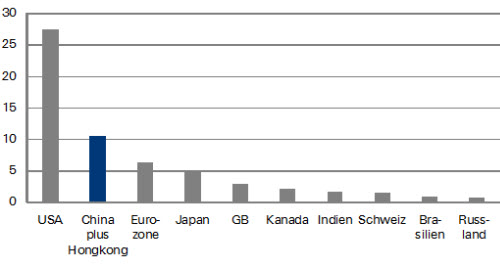

Dass es sich dabei nur um einen ersten Schritt handeln dürfte, zeigt ein Blick auf die Marktkapitalisierung der internationalen Aktienmärkte. So betrug die Marktkapitalisierung aller Aktien 2016 weltweit etwa 65 Bio. USD, des US-Marktes etwa 27 Bio. USD und des chinesischen Festlandmarktes plus Hongkong etwa 10,5 Bio. USD. Der chinesische Aktienmarkt rangierte damit an zweiter Stelle – vor der Eurozone mit einer Marktkapitalisierung aller ihrer Aktien von etwa 6,2 Bio. USD.

Chinas Aktienmarkt ist die Nummer 2 der Welt Aktienmarktkapitalisierung 2016 in Bio. USD

Quelle: Thomson Reuters Datastream, London Stock Exchange

Die Bedeutung chinesischer Aktien dürfte daher in den kommenden Jahren weiter steigen. So haben chinesische Aktien zwar einen Anteil von etwa 17 % an der globalen Aktienmarktkapitalisierung, sind aber nur mit weniger als 4 % im MSCI-AC-Welt-Index vertreten.

Darüber hinaus ist Chinas Wirtschaft geprägt durch eine breit diversifizierte Palette an Branchen, von denen die Sektoren Dienstleistungen und Technologie in den vergangenen Jahren stark wuchsen. Entsprechend gehören zu den zehn größten börsenkapitalisierten Unternehmen1 schon vier Technologiefirmen, die erfolgreich die Digitalisierungswelle reiten. So zeigte unter anderem eine Studie2 erst kürzlich, dass die chinesische Statistikbehörde das tatsächliche Wirtschaftswachstum in den vergangenen Jahren sogar zu niedrig ausgewiesen haben könnte. Die Autoren vermuten als einen Grund hierfür, dass die Statistikbehörde das Wachstum im Dienstleistungssektor nur unzureichend erfassen kann. Daher griffen die Verfasser der Studie auf einen Ansatz zurück, der oft dazu verwendet wird, um die Wachstumsdynamik in Schwellenländern punktgenauer zu ermitteln. Sie analysierten das Wachstum von Lichtquellen in chinesischen Provinzen anhand von Satellitenaufnahmen bei Nacht. Ein erster Blick zeigt einen engen Zusammenhang zwischen den Wachstumsraten der Wirtschaft in den einzelnen Provinzen und den Lichtquellen dort.

Eine Zunahme von Lichtquellen deutet auch auf ein höheres BIP-Wachstum Durchschnittliches Wachstum von 2004 bis 2013 in %

Quelle: Hunter Clark, Maxim Pinkovskiy und Xavier Sala-i-Martin, Is Chinese Growth Overstated?, Federal Reserve Bank of New York Liberty Street Economics (Blog), 19. April 2017, http://libertystreeteconomics.newyorkfed.org/2017/04/is-chinese-growth-overstated.html

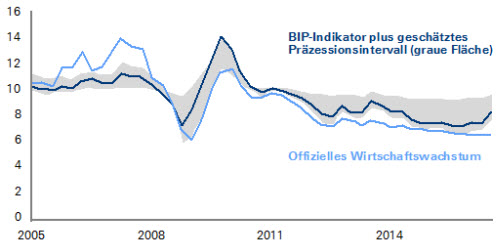

Die Autoren verwendeten die Lichtdaten jedoch nicht direkt dazu, das Wachstum zu bestimmen, sondern leiteten daraus einen gewichteten Indikator für das Bruttoinlandsprodukt (BIP) ab. Dafür nutzten sie die Indikatoren Bankkreditvergabe, Stromproduktion und Schienengüterverkehr, für die zuverlässige Statistiken vorliegen und die damit eine hohe Aussagekraft in puncto Wirtschaftswachstum haben. Die drei Indikatoren sind unter anderem Bestandteil des oft verwendeten „Li-Keqiang-Index“ – dort aber gleichgewichtet. Im Gegensatz dazu kommen die Lichtdaten zum Einsatz, um die Gewichte der drei Indikatoren zu bestimmen. Je besser sich mit einem der drei Indikatoren das Lichtquellenwachstum in den Provinzen erklären lässt, desto höher fällt sein Gewicht aus. Nach Einschätzung der Verfasser der Studie bildet dieser gewichtete Indikator das tatsächliche Wirtschaftswachstum besser ab als die offizielle BIP-Statistik.

Chinas Wirtschaft könnte in den vorigen Jahren stärker gewachsen sein, als es die offiziellen Statistiken nahelegen

Offizielles BIP und BIP-Indikator in % ggü. Vj.

Quelle: Hunter Clark, Maxim Pinkovskiy und Xavier Sala-i-Martin, Is Chinese Growth Overstated?, Federal Reserve Bank of New York Liberty Street Economics (Blog), 19. April 2017, http://libertystreeteconomics.newyorkfed.org/2017/04/is-chinese-growth-overstated.html.

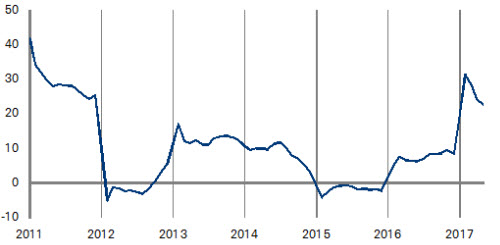

Nach den Ergebnissen der Analyse erhält die Bankkreditvergabe ein etwa sechs- bis achtfach größeres Gewicht als der Schienengüterverkehr, während das Gewicht der Stromproduktion in etwa dazwischen liegt. Die hohe Abhängigkeit des Wirtschaftswachstums in den vergangenen Jahren von der Kreditvergabe sowie die merklich steigende Verschuldung der Staatsunternehmen in Kombination mit den Risiken einer Preisblase an den Immobilienmärkten sind Risikofaktoren für die kommenden Jahre. Wahrscheinlich wartet die chinesische Führung noch den 19. Parteitag der Kommunistischen Partei Chinas im Herbst ab, bevor sie die makroökonomischen Risiken ernsthaft angehen wird. Eigentlich lassen sich die Risiken nur nennenswert reduzieren, wenn Staatsunternehmen ihre Verschuldung reduzieren und weniger Kredite aufnehmen, was automatisch ein geringeres Wirtschaftswachstum zur Folge hätte. Chinas Regierung befindet sich damit in einem schwierigen Balanceakt, da sie ein für das Wirtschaftswachstum und den Verschuldungsabbau zugleich optimales Kreditwachstum finden muss. Dazu sind unter anderem Strukturreformen und eine umfassende Restrukturierung der Staatsunternehmen notwendig. Im Einklang mit dem neuen BIP-Indikator wuchs Chinas Wirtschaft im ersten Halbjahr solide, zudem entwickelten sich zuverlässige Frühindikatoren zuletzt positiv. Als günstiges Vorzeichen werten wir vor allem, dass sich die Gewinne der Industrieunternehmen in diesem Jahr erholt haben. Die Unternehmen können somit ihre Schulden bedienen und gleichzeitig die Investitionsausgaben erhöhen.

Die Unternehmensgewinne sind ein wichtiger Frühindikator für Chinas weiteren Konjunkturverlauf Unternehmensgewinne in % ggü. Vj.

Quellen: Thomson Reuters Datastream, Berechnungen Metzler; Stand: 31. Mai 2017

Insgesamt liegt die Attraktivität des chinesischen Aktienmarktes im mittelfristigen Nachholbedarf in den internationalen Aktienindizes und im breiten Spektrum an Branchen mit unterschiedlichen Wachstumszyklen.

Ausgewählte Branchen mit hohem Wachstumspotenzial

Quelle: China Asset Management Co., Ltd.

1 Auf Basis des MSCI China

2 Hunter Clark, Maxim Pinkovskiy und Xavier Sala-i-Martin, Is Chinese Growth Overstated?, Federal Reserve Bank of New York Liberty Street Economics (Blog), 19. April 2017, http://libertystreeteconomics.newyorkfed.org/2017/04/is-chinese-growth-overstated.html.

Diesen Beitrag teilen: